Vous aimerez peut-être aussi

- Balanza Nu Ukul 201X-1Document11 pagesBalanza Nu Ukul 201X-1Jonathan RuizPas encore d'évaluation

- TR - Colab.ecuación ContableDocument5 pagesTR - Colab.ecuación ContableLuis Miguel Rodas GabrielPas encore d'évaluation

- Estructura FInanciera y ApalancamientoDocument13 pagesEstructura FInanciera y ApalancamientoEudes Ramirez100% (1)

- Grupo 7 Análisis Del Estado de Flujo de EfectivoDocument12 pagesGrupo 7 Análisis Del Estado de Flujo de EfectivoAlex Javier Ruiz MaldonadoPas encore d'évaluation

- Ensayo CemexDocument5 pagesEnsayo CemexJulian CardenasPas encore d'évaluation

- Catalago de Cuentas de Una Empresa AgropecuariaDocument3 pagesCatalago de Cuentas de Una Empresa AgropecuariaCesi Torres100% (1)

- Ensayo - La Autoridad y El Mando en La Empresa - 2017-Diaz Paucar.Document20 pagesEnsayo - La Autoridad y El Mando en La Empresa - 2017-Diaz Paucar.ShelsyPas encore d'évaluation

- Portabilidad de Tu Pago Por NóminaDocument2 pagesPortabilidad de Tu Pago Por NóminaJavo ServinPas encore d'évaluation

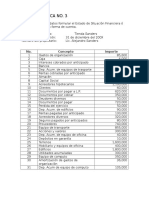

- Práctica No.3-Tienda SandersDocument1 pagePráctica No.3-Tienda SanderssolPas encore d'évaluation

- Provisión de Cuentas IncobrablesDocument13 pagesProvisión de Cuentas IncobrablesLuisarmi Salazar GomezPas encore d'évaluation

- Fiscal 1Document9 pagesFiscal 1LuisGarciaPas encore d'évaluation

- Examen Contabilidad IIDocument10 pagesExamen Contabilidad IIElizabeth ESPINOZA IBARRAPas encore d'évaluation

- Efectivo y Equivalentes Al Efectivo 2Document29 pagesEfectivo y Equivalentes Al Efectivo 2MARTHA OLAYAPas encore d'évaluation

- Ejercicio Semana 5 ContabilidadDocument3 pagesEjercicio Semana 5 ContabilidadCarito Quitian AlvarezPas encore d'évaluation

- Diccionario Juridico ContableDocument78 pagesDiccionario Juridico ContableSharon GutierrezPas encore d'évaluation

- 5V Practica 16 08 2021Document7 pages5V Practica 16 08 2021Leonardo Alejandro Tapia ArvizuPas encore d'évaluation

- Capítulo 3Document9 pagesCapítulo 3Rosi BlanquetPas encore d'évaluation

- Gfa-211 Ejercicios Unidad IiDocument8 pagesGfa-211 Ejercicios Unidad IiKleivin Martinez AlfonsoPas encore d'évaluation

- Sumaria de Inmuebles-Maquinaria y Equipo 5Document152 pagesSumaria de Inmuebles-Maquinaria y Equipo 5mario lopez aguilarPas encore d'évaluation

- Taller en Clase - Emisión de AccionesDocument18 pagesTaller en Clase - Emisión de AccionesJEY ESCORCIAPas encore d'évaluation

- Capital Contable-Mapa MentalDocument3 pagesCapital Contable-Mapa MentalRene RamonysPas encore d'évaluation

- Todas Las Cuentas de ContabilidadDocument8 pagesTodas Las Cuentas de ContabilidadDoug Ballesteros100% (1)

- Conta Admon - 5a - U03 PDFDocument31 pagesConta Admon - 5a - U03 PDFWlof OrozcoPas encore d'évaluation

- Mapa Mental de Los CICLOS ECONOMICOSDocument1 pageMapa Mental de Los CICLOS ECONOMICOSAbel Gomez SantiagoPas encore d'évaluation

- Mapa Mental Fase ControlDocument1 pageMapa Mental Fase ControlElias MartinezPas encore d'évaluation

- Razones Financieras PDFDocument18 pagesRazones Financieras PDFElda M López CastroPas encore d'évaluation

- Ruiz Garcia Jonathan - Cuentas X Cobrar - Equipo ContagodsDocument44 pagesRuiz Garcia Jonathan - Cuentas X Cobrar - Equipo ContagodsJonathan RuizPas encore d'évaluation

- Ejemplos NiffDocument5 pagesEjemplos NiffYeicid Carolina Pabon PerezPas encore d'évaluation

- Factores de Las Variaciones de UtilidadesDocument26 pagesFactores de Las Variaciones de UtilidadesQathia GamarraPas encore d'évaluation

- Papel y Entorno de La Administracion Financiera 1Document1 pagePapel y Entorno de La Administracion Financiera 1MORILLO/LUCIANO MAXIMOPas encore d'évaluation

- Preguntas Capitulo 1 de Libro Principios de Administracion Financiera - Ensayos Gratis - ChristopherDocument2 pagesPreguntas Capitulo 1 de Libro Principios de Administracion Financiera - Ensayos Gratis - ChristopherANGELONISAMAPas encore d'évaluation

- Proyectos de Agua TDRsDocument145 pagesProyectos de Agua TDRsCristian HernandezPas encore d'évaluation

- El Ejemplo de Cedula de DetalleDocument4 pagesEl Ejemplo de Cedula de DetalleYeison RosarioPas encore d'évaluation

- 4.3 Planeacion de Efectivo Presupuesto DDocument5 pages4.3 Planeacion de Efectivo Presupuesto DyaritzelriossanchezPas encore d'évaluation

- Manifestaciones de La Cultura OrganizacionalDocument3 pagesManifestaciones de La Cultura OrganizacionalAlberto OvallesPas encore d'évaluation

- Ejercicios de Costo de CapitalDocument17 pagesEjercicios de Costo de CapitalAdrian Pozo VelezPas encore d'évaluation

- 6 Chico ElecDocument2 pages6 Chico ElecErick Jhonson MonzonPas encore d'évaluation

- Adquisición de Capital y FinanciamientosDocument14 pagesAdquisición de Capital y FinanciamientosIsmael0% (2)

- Elaboración de Presupuesto en Efectivo (Cash Flow) : Clase de Costos y PresupuestosDocument8 pagesElaboración de Presupuesto en Efectivo (Cash Flow) : Clase de Costos y PresupuestosYazmin ValladaresPas encore d'évaluation

- Valor en Libros y Pago de Dividendos de Las Acciones 2019 - AlumnosDocument5 pagesValor en Libros y Pago de Dividendos de Las Acciones 2019 - AlumnosCristopher Ovando100% (1)

- Mapa Mental Conceptos BasicosDocument1 pageMapa Mental Conceptos BasicosLEIDY GONZALEZ UBAQUEPas encore d'évaluation

- Principios de Contabilidad Generalmente Aceptados PCGADocument4 pagesPrincipios de Contabilidad Generalmente Aceptados PCGAClaudio Espin100% (1)

- Documental La Era de La EstupidezDocument2 pagesDocumental La Era de La Estupidezjhon TabordaPas encore d'évaluation

- Tarea 1 AuditoriaDocument5 pagesTarea 1 AuditoriaRaquel Juarez Garcia100% (1)

- Administracion Financiera de Corto Plazo Conceptos BasicosDocument8 pagesAdministracion Financiera de Corto Plazo Conceptos Basicoslasp1979Pas encore d'évaluation

- Reflexion Inicial Unidad 2 Cuentas ContablesDocument22 pagesReflexion Inicial Unidad 2 Cuentas ContablesRoberto BriseñoPas encore d'évaluation

- Tarea 4 AdministracionDocument2 pagesTarea 4 AdministracionennmanuelPas encore d'évaluation

- Balanza de PagosDocument3 pagesBalanza de PagosIn Jocelyn FuentesPas encore d'évaluation

- El Monje Que Vendio Su Ferrari - ResumenDocument5 pagesEl Monje Que Vendio Su Ferrari - ResumenJose Carlos Antonio Benites ColanPas encore d'évaluation

- Capítulo 3 Análisis FinancieroDocument83 pagesCapítulo 3 Análisis FinancieroAlexander MujikaPas encore d'évaluation

- Clasificacion Del ComercioDocument3 pagesClasificacion Del ComercioOscar YandúnPas encore d'évaluation

- E8 Interes Simple IenDocument5 pagesE8 Interes Simple IenEliecer ZambranoPas encore d'évaluation

- Capital Del TrabajoDocument14 pagesCapital Del Trabajoangel jonathan montero camposPas encore d'évaluation

- Evaluacion Diagnostico Semana 5Document11 pagesEvaluacion Diagnostico Semana 5Papelería OlissanPas encore d'évaluation

- Practicas ContablesDocument24 pagesPracticas ContablesPCLSK21Pas encore d'évaluation

- Ensayo Iniquidad Del CapitalismoDocument2 pagesEnsayo Iniquidad Del CapitalismoMarco Tulio CastañoPas encore d'évaluation

- Fuentes de FinanciamientoDocument1 pageFuentes de FinanciamientoEdgarPas encore d'évaluation

- ANTECEDENTES Del Reciclaje de RopaDocument1 pageANTECEDENTES Del Reciclaje de RopaEsther ZambranoPas encore d'évaluation

- Inhibidores de Las EmpresasDocument41 pagesInhibidores de Las EmpresasGrey MirandaPas encore d'évaluation

- Hernandez Palacios S3 TIAjustes y Saldos AjustadosDocument10 pagesHernandez Palacios S3 TIAjustes y Saldos AjustadosViviana ZagalPas encore d'évaluation

- Responsabilidad Social Vs Sociedad ResponsableDocument5 pagesResponsabilidad Social Vs Sociedad ResponsablebetoPas encore d'évaluation

- Empresas Sustentables en MéxicoDocument5 pagesEmpresas Sustentables en MéxicobetoPas encore d'évaluation

- Características de Un Proyecto.Document3 pagesCaracterísticas de Un Proyecto.betoPas encore d'évaluation

- ¿Que Estrategia SugieresDocument3 pages¿Que Estrategia SugieresbetoPas encore d'évaluation

- Caso Práctico La Mejora y Venta de Cocinas.Document5 pagesCaso Práctico La Mejora y Venta de Cocinas.betoPas encore d'évaluation

- Creación Pequeña EmpresaDocument3 pagesCreación Pequeña EmpresabetoPas encore d'évaluation

- Estado de Situacion Financiera y Estado de ResultadosDocument5 pagesEstado de Situacion Financiera y Estado de ResultadosbetoPas encore d'évaluation

- Caso TeóricoDocument3 pagesCaso TeóricobetoPas encore d'évaluation

- Qué Diría David RicardoDocument7 pagesQué Diría David RicardobetoPas encore d'évaluation

- HRM300 - S2 - F - Contratos de Trabajo y Derechos.Document3 pagesHRM300 - S2 - F - Contratos de Trabajo y Derechos.betoPas encore d'évaluation

- Importancia de La Administración de Recursos HumanosDocument3 pagesImportancia de La Administración de Recursos HumanosbetoPas encore d'évaluation

- Creación Pequeña EmpresaDocument3 pagesCreación Pequeña EmpresabetoPas encore d'évaluation

- Pérdida Del Poder Adquisitivo.Document5 pagesPérdida Del Poder Adquisitivo.beto100% (1)

- Caso Práctico La Mejora y Venta de Cocinas.Document5 pagesCaso Práctico La Mejora y Venta de Cocinas.betoPas encore d'évaluation

- Gonzalez - Flores - Luis - Alberto - s2 - Ti2tarea Individual 2 La Funcion de PlaneacionDocument4 pagesGonzalez - Flores - Luis - Alberto - s2 - Ti2tarea Individual 2 La Funcion de PlaneacionbetoPas encore d'évaluation

- ¿Ejemplo de Quién EresDocument4 pages¿Ejemplo de Quién EresbetoPas encore d'évaluation

- Gonzalez Flores Luis Alberto s3 Ti3ciclo de Vida Del ProductoDocument5 pagesGonzalez Flores Luis Alberto s3 Ti3ciclo de Vida Del ProductobetoPas encore d'évaluation

- Integración Bilateral Vs Integración RegionalDocument3 pagesIntegración Bilateral Vs Integración RegionalbetoPas encore d'évaluation

- 5 Depreciación de Un ActivoDocument4 pages5 Depreciación de Un ActivobetoPas encore d'évaluation

- Gonzalez Flores Luis Alberto s1 Ti1 Tarea Individual 1 Series Aritméticas.Document6 pagesGonzalez Flores Luis Alberto s1 Ti1 Tarea Individual 1 Series Aritméticas.betoPas encore d'évaluation

- Tarea en Equipo 3 Reestructuración de DeudaDocument7 pagesTarea en Equipo 3 Reestructuración de DeudabetoPas encore d'évaluation

- Liderazgo en Construcción El Caso Peri EspañaDocument4 pagesLiderazgo en Construcción El Caso Peri Españabeto100% (1)

- Casos de Aplicación de AnualidadesDocument7 pagesCasos de Aplicación de AnualidadesbetoPas encore d'évaluation

- Gonzalez Flores Luis Alberto s1 Ti1 Tarea Individual 1 Series Aritméticas.Document6 pagesGonzalez Flores Luis Alberto s1 Ti1 Tarea Individual 1 Series Aritméticas.betoPas encore d'évaluation

- Gonzalez Flores Luis Alberto s3 Ti3ciclo de Vida Del ProductoDocument5 pagesGonzalez Flores Luis Alberto s3 Ti3ciclo de Vida Del ProductobetoPas encore d'évaluation

- Gonzalez Flores Luis Alberto s1 Ticuestionario Repaso de ConceptosDocument6 pagesGonzalez Flores Luis Alberto s1 Ticuestionario Repaso de ConceptosbetoPas encore d'évaluation

- Gonzalez - Flores - Luis - Alberto - s1 - Ti1tarea Individual 1 Es Correcto El PrecioDocument5 pagesGonzalez - Flores - Luis - Alberto - s1 - Ti1tarea Individual 1 Es Correcto El Preciobeto100% (1)

- Gonzalez Flores Luis Alberto s5 Ti5responsabilidad Social Vs Sociedad ResponsableDocument6 pagesGonzalez Flores Luis Alberto s5 Ti5responsabilidad Social Vs Sociedad Responsablebeto100% (2)

- Gonzalez - Flores - Luis - Alberto - S5 - Ti5tarea Individual 5 Sistemas de ControlDocument4 pagesGonzalez - Flores - Luis - Alberto - S5 - Ti5tarea Individual 5 Sistemas de ControlbetoPas encore d'évaluation

- UntitledDocument1 pageUntitledantonella cortesPas encore d'évaluation

- CITEN2Document37 pagesCITEN2jenryPas encore d'évaluation

- Ejemplo de Texto Argumentativo Sobre La Pena de MuerteDocument7 pagesEjemplo de Texto Argumentativo Sobre La Pena de MuertemanulenvaPas encore d'évaluation

- Formatos COFEPRISDocument3 pagesFormatos COFEPRISJerson Hazael Hernandez SanchezPas encore d'évaluation

- GRUPO N°4 TEMA 1 y 2Document19 pagesGRUPO N°4 TEMA 1 y 2oscarjosuevmPas encore d'évaluation

- Parcial - Escenario 4 - Primer Bloque-Teorico - Practico - Virtual - Contabilidad de Activos - (Grupo b03) DM ...Document13 pagesParcial - Escenario 4 - Primer Bloque-Teorico - Practico - Virtual - Contabilidad de Activos - (Grupo b03) DM ...diana murciaPas encore d'évaluation

- EJERCICIO APALANCAMIENTO y COSTO DE CAPITALDocument3 pagesEJERCICIO APALANCAMIENTO y COSTO DE CAPITALGeovany MejiaPas encore d'évaluation

- Se GundaDocument256 pagesSe Gundagabriel ramosPas encore d'évaluation

- Claves Notas de Crédito y Complemento de PagoDocument2 pagesClaves Notas de Crédito y Complemento de PagoImelda AyalaPas encore d'évaluation

- JÓVENES EN GUAEMALA. Imagenes Discursos y ContextosDocument394 pagesJÓVENES EN GUAEMALA. Imagenes Discursos y ContextosRomeoMarmolAguilarPas encore d'évaluation

- ConstanciaSanitas 0209Document2 pagesConstanciaSanitas 0209Mike ZeladaPas encore d'évaluation

- Populismo y El Segundo Gobierno de IbáñezDocument12 pagesPopulismo y El Segundo Gobierno de IbáñezQueno Chelo Quezada Flores100% (1)

- Formatos y Formularios Ministerio de ViviendaDocument82 pagesFormatos y Formularios Ministerio de ViviendaJhon Alan Vilca FernandezPas encore d'évaluation

- Trabajo Practico TransporteDocument7 pagesTrabajo Practico TransporteMagalí CamposPas encore d'évaluation

- Unidad - 06 Extensión Protectora.Document4 pagesUnidad - 06 Extensión Protectora.Armando ArenasPas encore d'évaluation

- Ejercicios Conciliación BancariaDocument16 pagesEjercicios Conciliación BancariaGabriela AcostaPas encore d'évaluation

- Porque Se Pierde La Unidad en AADocument10 pagesPorque Se Pierde La Unidad en AADavid Cajbon100% (4)

- 276 y CASDocument33 pages276 y CASALEXANDER ALFREDO LLASHAG RIOSPas encore d'évaluation

- Taller de PresupuestoDocument3 pagesTaller de PresupuestoDimelo PabloPas encore d'évaluation

- El Certificado Medico Prenupcial Como PDFDocument26 pagesEl Certificado Medico Prenupcial Como PDFValeriaAlmironPas encore d'évaluation

- Reseña, Religión Sin DiosDocument7 pagesReseña, Religión Sin DiosJuan Luis Hernández MacíasPas encore d'évaluation

- Volsa de ValoresDocument2 pagesVolsa de ValoresVLADI VILLCAPas encore d'évaluation

- Tarea 9 de Derecho de La Seguridad Social QuiricoDocument6 pagesTarea 9 de Derecho de La Seguridad Social QuiricomerlinPas encore d'évaluation

- MONTERO Fortalecimiento de La Ciudadanía y Transformación SocialDocument15 pagesMONTERO Fortalecimiento de La Ciudadanía y Transformación SocialDaiana VaninaPas encore d'évaluation

- Notas Estados Financieros ADA 2012Document2 pagesNotas Estados Financieros ADA 2012Asociación Defensora de Animales ColombiaPas encore d'évaluation

- 009 - Conformidad de Alquiler Camioneta OS 702Document2 pages009 - Conformidad de Alquiler Camioneta OS 702Riccy Andre Villasante BarriosPas encore d'évaluation

- Escogidos en Cristo Ernesto Trenchard y Jose Maria MartinezDocument130 pagesEscogidos en Cristo Ernesto Trenchard y Jose Maria Martinezjesusmursan80% (5)

- Cultura GlosarioDocument11 pagesCultura GlosarioKarime GarzaPas encore d'évaluation

- Ceps Acta de Cierre 21-22Document9 pagesCeps Acta de Cierre 21-22Oscar Flores TapiaPas encore d'évaluation

- Ensayo Derecho Laboral, Contrato de TrabajoDocument18 pagesEnsayo Derecho Laboral, Contrato de Trabajososa0% (2)