Vous aimerez peut-être aussi

- GlosarioDocument2 pagesGlosarioEquipo de SeguridadPas encore d'évaluation

- Mandato Especial JudicialDocument9 pagesMandato Especial JudicialSINKLERBOND100% (4)

- Estatutos SindicatosDocument21 pagesEstatutos SindicatosEquipo de SeguridadPas encore d'évaluation

- Mandato Judicial NotariadoDocument5 pagesMandato Judicial NotariadoEquipo de SeguridadPas encore d'évaluation

- Repaso Parcial MercantilDocument11 pagesRepaso Parcial MercantilEquipo de SeguridadPas encore d'évaluation

- Guia de CivilDocument11 pagesGuia de CivilEquipo de SeguridadPas encore d'évaluation

- Procesos SucesoriosDocument14 pagesProcesos SucesoriosEquipo de SeguridadPas encore d'évaluation

- Sociedades Mercantiles y Sociedades CivilesDocument1 pageSociedades Mercantiles y Sociedades CivilesEquipo de SeguridadPas encore d'évaluation

- Cuadro RecursosDocument9 pagesCuadro RecursosEquipo de SeguridadPas encore d'évaluation

- Derecho Maritimo Internacional PrivadoDocument8 pagesDerecho Maritimo Internacional PrivadoEquipo de SeguridadPas encore d'évaluation

- Cuadro RecursosDocument9 pagesCuadro RecursosEquipo de SeguridadPas encore d'évaluation

- Derecho Maritimo Internacional PrivadoDocument8 pagesDerecho Maritimo Internacional PrivadoEquipo de SeguridadPas encore d'évaluation

- Derecho Mercantil IIDocument7 pagesDerecho Mercantil IIEquipo de SeguridadPas encore d'évaluation

- Valoracion de La PruebaDocument2 pagesValoracion de La PruebaEquipo de SeguridadPas encore d'évaluation

- Argumentación JurídicaDocument22 pagesArgumentación JurídicaEquipo de SeguridadPas encore d'évaluation

- LogicaDocument1 pageLogicaEquipo de SeguridadPas encore d'évaluation

- La InferenciaDocument5 pagesLa InferenciaEquipo de SeguridadPas encore d'évaluation

- Logica JuridicaDocument1 pageLogica JuridicaEquipo de SeguridadPas encore d'évaluation

- TeatroDocument4 pagesTeatroEquipo de SeguridadPas encore d'évaluation

- Tipos de DonacionesDocument1 pageTipos de DonacionesEquipo de SeguridadPas encore d'évaluation

- TeatroDocument4 pagesTeatroEquipo de SeguridadPas encore d'évaluation

- Bancada Tributaria, Propuesta Iván MarulandaDocument5 pagesBancada Tributaria, Propuesta Iván MarulandaSemanaPas encore d'évaluation

- Anexo 2Document38 pagesAnexo 2Karen CardenasPas encore d'évaluation

- Factura Kime 26-06-23Document2 pagesFactura Kime 26-06-23Ramzi NaímPas encore d'évaluation

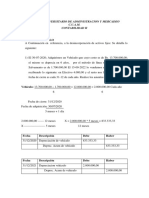

- Anexo 7 Documentos de ContabilidadDocument54 pagesAnexo 7 Documentos de ContabilidadLuis Mortegui lopezPas encore d'évaluation

- Idf - Incumpliento A Los Deberes FormalesDocument16 pagesIdf - Incumpliento A Los Deberes Formalesacreedores benficiarioPas encore d'évaluation

- Cruz Zuñiga Salvador Trabajo FinalDocument8 pagesCruz Zuñiga Salvador Trabajo FinalSalvadorPas encore d'évaluation

- Toaz - Info Plantilla Calculo Prestaciones Laborales Modulo 7 Completa PRDocument10 pagesToaz - Info Plantilla Calculo Prestaciones Laborales Modulo 7 Completa PRduvaliwPas encore d'évaluation

- TP N 4 Docum Comerc RiDocument1 pageTP N 4 Docum Comerc RiAndrea TorrejonPas encore d'évaluation

- AL ADM - Expensas May'21Document7 pagesAL ADM - Expensas May'21ALANIZ PROPIEDADESPas encore d'évaluation

- CFDI33 VistaPreviaDocument1 pageCFDI33 VistaPreviaRicardo DelvecchioPas encore d'évaluation

- Sat - RtuDocument2 pagesSat - RtuMarcial OrtizPas encore d'évaluation

- Titulos 9Document20 pagesTitulos 9Nicolas ViltePas encore d'évaluation

- Pamparomas 2Document1 pagePamparomas 2riegoprac peruPas encore d'évaluation

- Depreciacion de ActivosDocument5 pagesDepreciacion de ActivosGillibeth MorilloPas encore d'évaluation

- Pedido 111-6652142-6409048Document1 pagePedido 111-6652142-6409048JonathanFigueroaOñatePas encore d'évaluation

- Factura Electronica de Venta: Datos Del Emisor Datos Del AdquirienteDocument1 pageFactura Electronica de Venta: Datos Del Emisor Datos Del AdquirienteserviorugasescobarsasPas encore d'évaluation

- Magia Del Peru S.A.C.: Factura Electronica RUC: 20605128280 E001-131Document1 pageMagia Del Peru S.A.C.: Factura Electronica RUC: 20605128280 E001-131Ayrton LauraPas encore d'évaluation

- 4life Recursos ES Formularios Lista de PreciosDocument2 pages4life Recursos ES Formularios Lista de PreciosMariCarmen VilaPas encore d'évaluation

- Guia Actividad 02 Estudiantes (1) Cenaida RoaDocument19 pagesGuia Actividad 02 Estudiantes (1) Cenaida RoaCENAIDA ROA CHACONPas encore d'évaluation

- Conceptos: 81141601 Maniobrass Ervicio 50.00000 E48 Servicio 1000.00 50000.00Document1 pageConceptos: 81141601 Maniobrass Ervicio 50.00000 E48 Servicio 1000.00 50000.00adrian granadosPas encore d'évaluation

- FV 09003115810042100317743Document1 pageFV 09003115810042100317743AmyPas encore d'évaluation

- Factura InsumosDocument2 pagesFactura InsumosMarlen Yurany DELGADO CALVACHEPas encore d'évaluation

- Ejercicios Sem 4Document4 pagesEjercicios Sem 4Javier CamachoPas encore d'évaluation

- Facturae001 7420604510601Document1 pageFacturae001 7420604510601Renzo Gomez SeminarioPas encore d'évaluation

- Retenciones A Trabajadores Independientes A La AFP y ONPDocument9 pagesRetenciones A Trabajadores Independientes A La AFP y ONPArturo Vásquez FernándezPas encore d'évaluation

- Taller 10 SenaDocument24 pagesTaller 10 SenaSara MerchánPas encore d'évaluation

- Ejercicios Compras y Ventas Entre ContibuyentesDocument27 pagesEjercicios Compras y Ventas Entre ContibuyentesJAMITON HOYOS IDROBOPas encore d'évaluation

- Icrsadecv ICR9305317G4: Datos Del ClienteDocument1 pageIcrsadecv ICR9305317G4: Datos Del ClienteJose CarlosPas encore d'évaluation

- ResultadosDocument23 pagesResultadosMiguel Angel A DPas encore d'évaluation

- WitWare - RUT 14700147116Document5 pagesWitWare - RUT 14700147116Lorena AcevedoPas encore d'évaluation