Vous aimerez peut-être aussi

- Mapa Conceptual Sobre PlaneaciónDocument2 pagesMapa Conceptual Sobre PlaneaciónJenny CoyakPas encore d'évaluation

- Cuadro Sinoptico de La Clasificación de Los Elementos Del Costo (MP, Mo, Ci)Document1 pageCuadro Sinoptico de La Clasificación de Los Elementos Del Costo (MP, Mo, Ci)Trevor Ocir71% (7)

- Actividad 1 Generalidades de Las Leyes Aplicables A Las Empresas para Pago de Impuestos y Su Tarifa de Tributacion.Document11 pagesActividad 1 Generalidades de Las Leyes Aplicables A Las Empresas para Pago de Impuestos y Su Tarifa de Tributacion.LuisEnriquePimentelVilla0% (6)

- Cuadro Comparativo - Métodos o Formas para Calcular El Punto de EquilibrioDocument6 pagesCuadro Comparativo - Métodos o Formas para Calcular El Punto de EquilibrioDulce María Alcalá Villa100% (1)

- Actividad A4. Mapa Conceptual El Costo de Producción.Document1 pageActividad A4. Mapa Conceptual El Costo de Producción.Marisela100% (1)

- Diferencias de Costeos de Empresa Comercial, de Servicios e IndustrialDocument2 pagesDiferencias de Costeos de Empresa Comercial, de Servicios e IndustrialNubia Aguirre LaraPas encore d'évaluation

- Mapa Conceptual de Costos HistoricosDocument1 pageMapa Conceptual de Costos HistoricosLalo Ventura100% (1)

- Costos Unidad 6Document9 pagesCostos Unidad 6Daniel ValdésPas encore d'évaluation

- Cuadro Comparativo de CostosDocument4 pagesCuadro Comparativo de CostosChelifix50% (2)

- Cuadro Comparativo de Metodos de Depreciacion Unidad 4Document1 pageCuadro Comparativo de Metodos de Depreciacion Unidad 4Estrada Estrada Esme100% (1)

- Cuadro de Las Normas Oficiales Mexicanas A Aplicarse en Una OrganizacionDocument4 pagesCuadro de Las Normas Oficiales Mexicanas A Aplicarse en Una Organizacionkenia maite gomez cruzPas encore d'évaluation

- Unidad 2. - Herramientas Que Apoyan La Funcion de PlaneacionDocument18 pagesUnidad 2. - Herramientas Que Apoyan La Funcion de PlaneacionKATYA HDEZ100% (1)

- Cuadro ComparativoDocument3 pagesCuadro ComparativoElver Galarga100% (1)

- Resumen FOL Tema 1, 2 y 3Document22 pagesResumen FOL Tema 1, 2 y 3luissa20% (3)

- Mapa Conceptual (Costos de Produccion y Costo de Lo VendidoDocument8 pagesMapa Conceptual (Costos de Produccion y Costo de Lo VendidoVargas Piedra Darla F.Pas encore d'évaluation

- Características de La Contabilidad de Costos, Ventajas y DesventajasDocument2 pagesCaracterísticas de La Contabilidad de Costos, Ventajas y DesventajasNubia Aguirre Lara100% (1)

- Cuadro Sinoptico de La Clasificacion de Los Elementos Del Costo MP Mo CiDocument1 pageCuadro Sinoptico de La Clasificacion de Los Elementos Del Costo MP Mo CiJose Sanchez100% (3)

- Unidad 2 Investigación - Contabilización y Control de Los Elementos Del Costo.Document19 pagesUnidad 2 Investigación - Contabilización y Control de Los Elementos Del Costo.veronicaPas encore d'évaluation

- Cuadro Del Sistema de Costos. Órdenes de Producción y Procesos...Document1 pageCuadro Del Sistema de Costos. Órdenes de Producción y Procesos...Vica Aviles100% (1)

- Tipos de Industrias en Los Que Resulta Más Adecuado Emplear Un Sistema de Costos Por Órdenes de Producción y Por ProcesosDocument10 pagesTipos de Industrias en Los Que Resulta Más Adecuado Emplear Un Sistema de Costos Por Órdenes de Producción y Por ProcesosMar Mndz25% (4)

- UNIDAD 4 Costos EmpresarialesDocument6 pagesUNIDAD 4 Costos EmpresarialesBerenice MendezPas encore d'évaluation

- Resumen Unidad 2 CostosDocument24 pagesResumen Unidad 2 CostosGaBo Patiño67% (3)

- Terminología de La Depreciación y La Amortización.Document3 pagesTerminología de La Depreciación y La Amortización.Evelyn Alvarez0% (1)

- Casos Prácticos Comparativos2.0Document9 pagesCasos Prácticos Comparativos2.0HEIDI DAYAN FLORES RAMIREZPas encore d'évaluation

- Mapa Conceptual Estado de Costos y Producción y VentasDocument1 pageMapa Conceptual Estado de Costos y Producción y VentasvivianaPas encore d'évaluation

- Cuadro ComparativoDocument3 pagesCuadro Comparativokenia maite gomez cruzPas encore d'évaluation

- Cuadro Sinoptico - CostosDocument1 pageCuadro Sinoptico - CostosEzdine Viesca0% (1)

- 3.5 Solucion de Casos PracticosDocument12 pages3.5 Solucion de Casos PracticosAraceli León GarcíaPas encore d'évaluation

- Cuadrocomparativo DepreciacionDocument5 pagesCuadrocomparativo DepreciacionJenny Sánchez100% (1)

- Gastos de Fabricación, Registro y ControlDocument12 pagesGastos de Fabricación, Registro y ControlEdu Linares MuñozPas encore d'évaluation

- Cuadro SinopticoDocument2 pagesCuadro SinopticoCyntia Sarai Dzib Noh100% (1)

- UNIDAD 5 Marco Legal de Las OrganizacionesDocument9 pagesUNIDAD 5 Marco Legal de Las OrganizacionesRomulo Gaytan Nolasco71% (7)

- Costeo Directo y AbsorbenteDocument4 pagesCosteo Directo y AbsorbenteChelifixPas encore d'évaluation

- Cargos IndirectosDocument2 pagesCargos IndirectosAlejandra Chavarria Delgado100% (3)

- Coeficientes ReguladoresDocument5 pagesCoeficientes ReguladoresEva GonzalezPas encore d'évaluation

- Mapa Mental de Los Bienes Gravados - Unidad 4Document2 pagesMapa Mental de Los Bienes Gravados - Unidad 4CECIA JOCABED YAM COUOHPas encore d'évaluation

- Unidad 4 de Habilidades Directivas 1Document11 pagesUnidad 4 de Habilidades Directivas 1Rafael PantojaPas encore d'évaluation

- Mapa Conceptual Sustitucion de FactoresDocument2 pagesMapa Conceptual Sustitucion de FactoresCris BayonaPas encore d'évaluation

- Diagrada de Flujo Etapas Del Control.Document4 pagesDiagrada de Flujo Etapas Del Control.Iván TAPas encore d'évaluation

- Conceptos Basicos para Amortizar O y MDocument5 pagesConceptos Basicos para Amortizar O y MAngel Luis Valenzuela100% (1)

- Cuadro Sinóptico Costos Estimados y EstandarDocument3 pagesCuadro Sinóptico Costos Estimados y EstandarAlexis J. Llontop Girón0% (1)

- Introduccion de Contabilidad de CostosDocument3 pagesIntroduccion de Contabilidad de CostosCristianAgudelo100% (1)

- Unidad 6 InfooDocument4 pagesUnidad 6 Infoocleodaidouji100% (9)

- Concepto Importancia y Clasificacion de Las Habilidades DirectivasDocument8 pagesConcepto Importancia y Clasificacion de Las Habilidades Directivasjose albertoPas encore d'évaluation

- 3-Control Como Funcion Administrativa: 3.1.1 Concepto e Importancia Del ControlDocument6 pages3-Control Como Funcion Administrativa: 3.1.1 Concepto e Importancia Del ControlIngenieriaElectromecanicaMinsee100% (1)

- Cuadro Comparativo Enfoques de La MercadotecniaDocument3 pagesCuadro Comparativo Enfoques de La MercadotecniaElideth Mach.Pas encore d'évaluation

- Cuadro Comparativo - Tipos de DepreciacionesDocument12 pagesCuadro Comparativo - Tipos de Depreciaciones¿Y si me gustan los corridos? ¿QPATC?Pas encore d'évaluation

- UNIDAD 1 Introducción A La Contabilidad AdministrativaDocument5 pagesUNIDAD 1 Introducción A La Contabilidad Administrativapatricia ramirez100% (1)

- Cuadro Comparativo Del Costo de Produccion PDFDocument3 pagesCuadro Comparativo Del Costo de Produccion PDFEmilioAntonioJimenezFloresPas encore d'évaluation

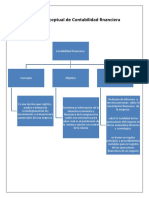

- Mapa Conceptuall de Contabilidad FinancieraDocument2 pagesMapa Conceptuall de Contabilidad Financierablue studio100% (2)

- Mapa Mental de CostosDocument1 pageMapa Mental de CostosDe Los Angeles Garcia Cruz100% (1)

- Mapa Conceptual Costeo Absrobente y DirectoDocument6 pagesMapa Conceptual Costeo Absrobente y DirectoImelda ReyesPas encore d'évaluation

- Cuadro ComparativoDocument1 pageCuadro ComparativoEdgar Sánchez100% (6)

- 5.7 HuelgaDocument3 pages5.7 HuelgaUriel ChavezPas encore d'évaluation

- Mapa Conceptual DepreciacionDocument1 pageMapa Conceptual DepreciacionBrian de Jesús Romero Ornelas100% (1)

- Unidad III Bunny ZZZZZZDocument2 pagesUnidad III Bunny ZZZZZZMiguel Angel Mike100% (1)

- Cuadro Comparativo de Las Funciones de Una Empresa Comercial y de Una Empresa de TranformaciónDocument2 pagesCuadro Comparativo de Las Funciones de Una Empresa Comercial y de Una Empresa de Tranformacióncamila santosPas encore d'évaluation

- Mapa Conceptual - Sistema Financiero MexicanoDocument1 pageMapa Conceptual - Sistema Financiero MexicanoEmmanuel Reyes67% (3)

- Cuadro Comparativo Mano de ObraDocument2 pagesCuadro Comparativo Mano de Obrajuan david hernandezPas encore d'évaluation

- MapasDocument2 pagesMapasAbigailPas encore d'évaluation

- S3 Aa1 Costos OriDocument29 pagesS3 Aa1 Costos OriYessica ArgumedoPas encore d'évaluation

- Conceptos y Estructura de Sueldos y SalariosDocument4 pagesConceptos y Estructura de Sueldos y Salariosmarko rattzingerPas encore d'évaluation

- Regimen de Construccion CivilDocument237 pagesRegimen de Construccion CivilFrank GalvanPas encore d'évaluation

- Plan Estrategico de Guadua Restaurante - BarDocument44 pagesPlan Estrategico de Guadua Restaurante - BarEdna RodriguezPas encore d'évaluation

- Acotaciones en Administracion PublicaDocument17 pagesAcotaciones en Administracion PublicaEVAPas encore d'évaluation

- Sentencia de Vista Exp. 27435-2013Document11 pagesSentencia de Vista Exp. 27435-2013Fiorella MurgaPas encore d'évaluation

- Sumilla de RenumeracionDocument2 pagesSumilla de RenumeracionYanhy PretayPas encore d'évaluation

- PRINCIPIOS ADMINISTRATIVOS TerminadoDocument7 pagesPRINCIPIOS ADMINISTRATIVOS TerminadoJhoanis GuevaraPas encore d'évaluation

- Texto Argumentativo.Document2 pagesTexto Argumentativo.Jenni FuentesPas encore d'évaluation

- Convenio C100 - Convenio Sobre Igualdad de Remuneración, 1951 (Núm. 100)Document4 pagesConvenio C100 - Convenio Sobre Igualdad de Remuneración, 1951 (Núm. 100)Erika Lorena Castillo UrizarPas encore d'évaluation

- Tarea 4Document6 pagesTarea 4robert olivera100% (1)

- Aproximacion Diagnostica de La Politica Educacionales en Instituciones de EGB Tarea 2Document4 pagesAproximacion Diagnostica de La Politica Educacionales en Instituciones de EGB Tarea 2SAID HAROL RODRIGUEZ CARRIELPas encore d'évaluation

- Te Sis de Intalacion de Viveros ForestalesDocument123 pagesTe Sis de Intalacion de Viveros ForestalesRamirez Tamara David Paul67% (3)

- Comisiones y ConsignacionesDocument10 pagesComisiones y ConsignacionesLisbet JuarezPas encore d'évaluation

- Presentación Traslado Psap A Beps 06082018 1 PDFDocument76 pagesPresentación Traslado Psap A Beps 06082018 1 PDFMaria Fernanda VillegasPas encore d'évaluation

- Ley de Promocion de Las Inversiones en El Sector AgrarioDocument32 pagesLey de Promocion de Las Inversiones en El Sector AgrarioErick Villacorta SanchezPas encore d'évaluation

- Nomina y Liquidaciã-N de Prestaciones SocialesDocument8 pagesNomina y Liquidaciã-N de Prestaciones SocialesJHON ALEJANDRO ACUÑA MENDOZAPas encore d'évaluation

- Estudio Cuidado Remunerado STYFE-OIT-septiembre2021Document164 pagesEstudio Cuidado Remunerado STYFE-OIT-septiembre2021karenPas encore d'évaluation

- Libro Diario Cierre ContableDocument4 pagesLibro Diario Cierre ContableDamii CcsPas encore d'évaluation

- Rit - Reglamento Interno de Trabajo IdcDocument32 pagesRit - Reglamento Interno de Trabajo IdcAdriana Milena Cubillos BallesterosPas encore d'évaluation

- Wallerstein. Capitalismo Histórico (Cap1/2) PDFDocument67 pagesWallerstein. Capitalismo Histórico (Cap1/2) PDFGabriel RosalesPas encore d'évaluation

- Presupuestos de Materiales, Mano de Obra Directa y Gastos de FabricacionDocument29 pagesPresupuestos de Materiales, Mano de Obra Directa y Gastos de FabricacionGresly Ojeda100% (1)

- Segunda Entrega, Métodos de Análisis en PsicologíaDocument21 pagesSegunda Entrega, Métodos de Análisis en PsicologíaAlena CadenaPas encore d'évaluation

- Taller Clasificación de Los CostosDocument3 pagesTaller Clasificación de Los CostosTatiana GranadaPas encore d'évaluation

- Manual de InduccionDocument19 pagesManual de InduccionFredy SuarezPas encore d'évaluation

- Tema 1 Análisis Económico de Decisiones 2022Document19 pagesTema 1 Análisis Económico de Decisiones 2022Erika GarridoPas encore d'évaluation

- Trabajadores NocturnosDocument4 pagesTrabajadores NocturnosHedi Osca Miranda ipda PotosíPas encore d'évaluation

- Informe Precios, Alquileres y Salarios - Septeimbre 2022Document13 pagesInforme Precios, Alquileres y Salarios - Septeimbre 2022Radiofonica 100.7Pas encore d'évaluation

- 01 - Modelo RicardianoDocument32 pages01 - Modelo RicardianoPAUL ANDERSON FERNANDEZ QUISPEPas encore d'évaluation

- Tarea 5-Talento HumanoDocument17 pagesTarea 5-Talento HumanoSaul GarciaPas encore d'évaluation