Vous aimerez peut-être aussi

- 01 - PlanillaDocument15 pages01 - PlanillaBhorsPas encore d'évaluation

- Actividad 2, Administracion 1Document5 pagesActividad 2, Administracion 1Martin LezamaPas encore d'évaluation

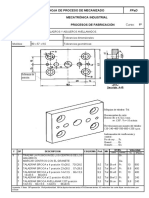

- Hoja de Proceso de TaladroDocument1 pageHoja de Proceso de TaladroChichojefe Pmc100% (1)

- Informe Listo Macon ImprimirDocument60 pagesInforme Listo Macon ImprimirJesús E. MontagnePas encore d'évaluation

- Symfony Forms EsDocument15 pagesSymfony Forms EsOscar TorricoPas encore d'évaluation

- Solución de Examen Modelo 1Document2 pagesSolución de Examen Modelo 1Yuleidy RiveroPas encore d'évaluation

- INCUMPLIMIENTODocument3 pagesINCUMPLIMIENTOjose miguel silvera murcia100% (1)

- Rocio Examen Final - Semana 8 - Ra - Primer Bloque-Impuesto A Las Ventas y Retencion en La Fuente - (Grupo1)Document12 pagesRocio Examen Final - Semana 8 - Ra - Primer Bloque-Impuesto A Las Ventas y Retencion en La Fuente - (Grupo1)Laura ValentinaPas encore d'évaluation

- Ventajas de CSSDocument3 pagesVentajas de CSSMaria Isabel Martinez GironPas encore d'évaluation

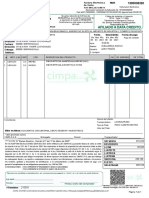

- Factura de Venta - MQR1300038320 - 800237608Document1 pageFactura de Venta - MQR1300038320 - 800237608AlanPas encore d'évaluation

- Ficha Tecnica Griferia Pedal GenebreDocument6 pagesFicha Tecnica Griferia Pedal GenebreJulissa JimenezPas encore d'évaluation

- Entorno Empresarial 01Document32 pagesEntorno Empresarial 01JUAN JOSE SA100% (1)

- Guía para Elaborar El Plan de Negocios REC 2021Document17 pagesGuía para Elaborar El Plan de Negocios REC 2021Xemllaze Brightman100% (1)

- Manual Android LeagooDocument17 pagesManual Android LeagoosuburbanaPas encore d'évaluation

- DIRECTOR DE PROYECTO - Pablo Lledó - Tips para El ExamenDocument13 pagesDIRECTOR DE PROYECTO - Pablo Lledó - Tips para El Examenricy74Pas encore d'évaluation

- Sector CEVICHERIADocument25 pagesSector CEVICHERIAAnggelyque Contreras Cabrera0% (1)

- Capítulo IDocument26 pagesCapítulo IGabriela MichelePas encore d'évaluation

- Derecho Colectivo Del Trabajo - 2Document3 pagesDerecho Colectivo Del Trabajo - 2Janeth FariasPas encore d'évaluation

- Tomo 1. Comentarios de Seguridad Social. ANUALDocument431 pagesTomo 1. Comentarios de Seguridad Social. ANUALCecilia MendezPas encore d'évaluation

- Formato BancoDocument3 pagesFormato Bancoamilkar urquijo100% (1)

- Contrato de Servicios Profesionales IndependientesDocument2 pagesContrato de Servicios Profesionales IndependientesJose Castro RodriguezPas encore d'évaluation

- 3141-Texto Del Artículo-5050-4-10-20181120Document11 pages3141-Texto Del Artículo-5050-4-10-20181120Flor deisy CameloPas encore d'évaluation

- Suministro N°30452Document2 pagesSuministro N°30452CARLOSPas encore d'évaluation

- El Liderazgo Como Motor de Impulso para Una Organización Eficiente.Document5 pagesEl Liderazgo Como Motor de Impulso para Una Organización Eficiente.Idalia DanielPas encore d'évaluation

- Tarea Retos UMLDocument7 pagesTarea Retos UMLLuis AuquillaPas encore d'évaluation

- CARGILL y Su Responsabilidad Social EmpresarialDocument25 pagesCARGILL y Su Responsabilidad Social EmpresarialAndrea Fuentes0% (1)

- Analisis de Estados FinancierosDocument9 pagesAnalisis de Estados FinancierosJohn TorresPas encore d'évaluation

- Actividad 3 Contabilidad Financiera3Document8 pagesActividad 3 Contabilidad Financiera3Andrés EcheverryPas encore d'évaluation

- Cátedra Mercado (Unidad Ii)Document4 pagesCátedra Mercado (Unidad Ii)Susu SuziPas encore d'évaluation

- Bretones, M. T. Estructura Social. Sociedades Avanzadas. Presentación Power PointDocument62 pagesBretones, M. T. Estructura Social. Sociedades Avanzadas. Presentación Power PointKuening Josafat Coz CaquiPas encore d'évaluation