Vous aimerez peut-être aussi

- 6 26809 Acta Declaratoria GanadorDocument2 pages6 26809 Acta Declaratoria GanadorALCIBAR YUCCHAPas encore d'évaluation

- Proyecto Final Formulación de Proyectos 1Document76 pagesProyecto Final Formulación de Proyectos 1ALCIBAR YUCCHAPas encore d'évaluation

- 7 104 2 PBDocument10 pages7 104 2 PBALCIBAR YUCCHAPas encore d'évaluation

- FORMATO DE CALIFICACIÓN-M-ArellanoDocument1 pageFORMATO DE CALIFICACIÓN-M-ArellanoALCIBAR YUCCHAPas encore d'évaluation

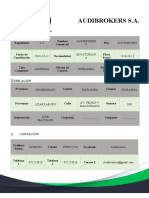

- Audibrokers SDocument3 pagesAudibrokers SALCIBAR YUCCHAPas encore d'évaluation

- Propuesta de Trabajo de AuditoríaDocument4 pagesPropuesta de Trabajo de AuditoríaALCIBAR YUCCHAPas encore d'évaluation

- Una Empresa Vitivinícola Ha Adquirido Recientemente Un Terreno de 110 HectáreasDocument5 pagesUna Empresa Vitivinícola Ha Adquirido Recientemente Un Terreno de 110 HectáreasALCIBAR YUCCHA100% (1)

- Plan EstudiantesDocument10 pagesPlan EstudiantesALCIBAR YUCCHAPas encore d'évaluation

- Cuestionario Principal Sexto 1Document9 pagesCuestionario Principal Sexto 1ALCIBAR YUCCHAPas encore d'évaluation

- CaratulaDocument2 pagesCaratulaALCIBAR YUCCHAPas encore d'évaluation

- Informe AgropecuarioDocument9 pagesInforme AgropecuarioALCIBAR YUCCHAPas encore d'évaluation

- Ensayo Sector de La ConstrucciònDocument13 pagesEnsayo Sector de La ConstrucciònALCIBAR YUCCHAPas encore d'évaluation

- Tarea de Investigación Operativa Modelo TransporteDocument1 pageTarea de Investigación Operativa Modelo TransporteALCIBAR YUCCHAPas encore d'évaluation

- Cuento Completo GRDocument12 pagesCuento Completo GRALCIBAR YUCCHAPas encore d'évaluation

- Taller Iva y Retencion en La FuenteDocument12 pagesTaller Iva y Retencion en La FuenteJeisson Villamil100% (1)

- 1.4 VDTDocument59 pages1.4 VDTFernando GarcìaPas encore d'évaluation

- Participant EsDocument11 pagesParticipant Esgarda70Pas encore d'évaluation

- Easy Solutions Peru S.A.C.Eirl: Registro de Ventas Del Mes de Mayo Nuevos SolesDocument5 pagesEasy Solutions Peru S.A.C.Eirl: Registro de Ventas Del Mes de Mayo Nuevos SolesEdilberto Huarcaya RiosPas encore d'évaluation

- Factura Electronica RUC: 10473330755 E001-216Document1 pageFactura Electronica RUC: 10473330755 E001-216JOSE ANTONIO RIVERA PEREZPas encore d'évaluation

- Calculo Cuotas Tarjeta de CreditoDocument9 pagesCalculo Cuotas Tarjeta de Creditofrancoripdel635793Pas encore d'évaluation

- Tarea - Auditoria de Cuentas BancariaDocument2 pagesTarea - Auditoria de Cuentas BancariaAlexanderJuarezPas encore d'évaluation

- Taller MFDocument4 pagesTaller MFDouglas CardenasPas encore d'évaluation

- Contabilidad Trabajo FinalDocument63 pagesContabilidad Trabajo FinalLisdy Alexandra Gutierrez SantamariaPas encore d'évaluation

- Eeff Abr 2017Document139 pagesEeff Abr 2017Mario Daniel Ruiz SaavedraPas encore d'évaluation

- Factura Electrónica: Incorporado Al Régimen de Retención de IGV (R.S. 228-2012) A Partir de 01/11/2012Document1 pageFactura Electrónica: Incorporado Al Régimen de Retención de IGV (R.S. 228-2012) A Partir de 01/11/2012caja nortePas encore d'évaluation

- ChinaDocument1 pageChinawhuamanPas encore d'évaluation

- Cuenta Detalle Parcial Debito CreditoDocument5 pagesCuenta Detalle Parcial Debito Creditozuliieth embusPas encore d'évaluation

- Yanet Lillo CDocument9 pagesYanet Lillo CJORGE ALEXIS CHICAO LINCOPas encore d'évaluation

- Contabilidad de Costos: TareasDocument9 pagesContabilidad de Costos: TareasNANAPas encore d'évaluation

- NIT: 800122811-2 Cotel Sas Calle 42 Norte # 4N - 15 Cali ValleDocument1 pageNIT: 800122811-2 Cotel Sas Calle 42 Norte # 4N - 15 Cali VallelorenaPas encore d'évaluation

- Luial PDFDocument1 pageLuial PDFFELICITAS ESTEFANY CANARES JARAMILLOPas encore d'évaluation

- Tarea 3 Contabilidad 3Document6 pagesTarea 3 Contabilidad 3Reylin Mendoza0% (1)

- Llama - Pe Sa Factura Electrónica F001-66447Document1 pageLlama - Pe Sa Factura Electrónica F001-66447kyatopaPas encore d'évaluation

- Cuenta de AhorrosDocument5 pagesCuenta de AhorrosAlejandra HernandezPas encore d'évaluation

- Actividad Virtual 1Document10 pagesActividad Virtual 1Claudia Milady Aguilar BravoPas encore d'évaluation

- Taller 1.Document20 pagesTaller 1.Karen Lizeth Moreno PuertoPas encore d'évaluation

- Calculo MercantilDocument4 pagesCalculo MercantilFrancesc Nadal PomarPas encore d'évaluation

- Financiamiento de La Actividad EconomicaDocument3 pagesFinanciamiento de La Actividad EconomicaZharick PedrazaPas encore d'évaluation

- Inelci10 07 EquiposDocument1 pageInelci10 07 EquiposSaul Ernesto Ramos RivasPas encore d'évaluation

- Taller 6 Parcial Ii DocumentoDocument13 pagesTaller 6 Parcial Ii DocumentoGermán MuñozPas encore d'évaluation

- Informatica Aplicada II Uladech TonyDocument12 pagesInformatica Aplicada II Uladech TonyJheancito Masgo EugenioPas encore d'évaluation

- Trabajo Final de Contabilidad. Catalina.Document24 pagesTrabajo Final de Contabilidad. Catalina.Andrea BerrioPas encore d'évaluation

- World Discus - Catálogo (Marzo 2024)Document8 pagesWorld Discus - Catálogo (Marzo 2024)felix.castrejon.providentPas encore d'évaluation

- Smeses 10600: Pagados NilDocument6 pagesSmeses 10600: Pagados NilBrunella CesaroPas encore d'évaluation