Vous aimerez peut-être aussi

- Prova de Contabilidade SocietariaDocument5 pagesProva de Contabilidade SocietariaAnny KarolynnyPas encore d'évaluation

- Precarização Do Trabalho No BrasilDocument7 pagesPrecarização Do Trabalho No BrasilJucyara GomesPas encore d'évaluation

- Projeto Integrador - Versão FinalDocument33 pagesProjeto Integrador - Versão FinalDepaula Jardim Terras Do SulPas encore d'évaluation

- Circular de Oferta de FranquiaDocument6 pagesCircular de Oferta de FranquiaLuiz Julio Dias MeloPas encore d'évaluation

- Noções de Contabilidade - Módulo 12Document38 pagesNoções de Contabilidade - Módulo 12OliPas encore d'évaluation

- Investimentos - 8 Ed. 2010 by Bodie, Zvi Kane, Alex Marcus, Alan J.Document1 053 pagesInvestimentos - 8 Ed. 2010 by Bodie, Zvi Kane, Alex Marcus, Alan J.César SouzaPas encore d'évaluation

- Sebenta - Analise de Balancos e Estudo Dos Indicadores Com Base No SNCPDFDocument120 pagesSebenta - Analise de Balancos e Estudo Dos Indicadores Com Base No SNCPDFpaulovsky12100% (1)

- Industrialização No BrasilDocument7 pagesIndustrialização No BrasilSamir MoreiraPas encore d'évaluation

- Contabilidade Geral - Aula 08Document90 pagesContabilidade Geral - Aula 08CsarPas encore d'évaluation

- Regime de Competencia X CaixaDocument2 pagesRegime de Competencia X CaixaLuciana ChociayPas encore d'évaluation

- Exercícios Operações Com MercadoriasDocument6 pagesExercícios Operações Com MercadoriasDanilo Coutinho0% (1)

- Exercícios Práticos Módulo II - CA - GE - 22 - 23Document6 pagesExercícios Práticos Módulo II - CA - GE - 22 - 23Joana AgraPas encore d'évaluation

- Exercícios Ajuste A Valor PresenteDocument2 pagesExercícios Ajuste A Valor PresentehickmendesPas encore d'évaluation

- Contabilidade Cap 3Document8 pagesContabilidade Cap 3Bruna SousaPas encore d'évaluation

- Exercicios de Contabilidade 1Document5 pagesExercicios de Contabilidade 1F MPas encore d'évaluation

- AF - Caderno de ExerciciosDocument41 pagesAF - Caderno de ExerciciosCarolina LoureiroPas encore d'évaluation

- Contabilidade Básica - Módulo 5Document99 pagesContabilidade Básica - Módulo 5Marcos SoaresPas encore d'évaluation

- Exercício Prático de CPC 29Document4 pagesExercício Prático de CPC 29Arnold TaylorPas encore d'évaluation

- AULA 04 - 06 A 10 09 2021 - EXERCÍCIOS SOBRE PAYBCK SIMPLES E DESCONTADO - Ruddy BazanDocument4 pagesAULA 04 - 06 A 10 09 2021 - EXERCÍCIOS SOBRE PAYBCK SIMPLES E DESCONTADO - Ruddy BazanBazan Antequera RuddyPas encore d'évaluation

- Ativo BiologicoDocument2 pagesAtivo BiologicoLeyanne CostaPas encore d'évaluation

- Caderno ExercíciosDocument56 pagesCaderno Exercíciosbruno netoPas encore d'évaluation

- Diferenças SNC - IAS - IFRSDocument4 pagesDiferenças SNC - IAS - IFRScghortaPas encore d'évaluation

- Exercicios Contabilidade 1Document3 pagesExercicios Contabilidade 1api-3696913100% (1)

- Exercicio Topico 7Document3 pagesExercicio Topico 7Raimundo Nonato Almeida67% (3)

- Análise Da RendibilidadeDocument2 pagesAnálise Da RendibilidadeAna duartePas encore d'évaluation

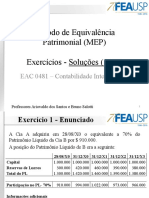

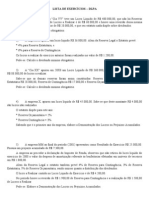

- 09 - MEP - Soluções (1 A 6) - AjustadosDocument40 pages09 - MEP - Soluções (1 A 6) - AjustadosEnio Jorge Malema100% (2)

- Lista de Exercícios de Contabilidade de Sociedade de Capital AbertoDocument5 pagesLista de Exercícios de Contabilidade de Sociedade de Capital AbertoLisandra Marta Duwe Da CostaPas encore d'évaluation

- Exercicios Contabilidade 11Document3 pagesExercicios Contabilidade 11capitulocontabil100% (1)

- Exercicios Contabilidade Exercicios 2Document2 pagesExercicios Contabilidade Exercicios 2capitulocontabilPas encore d'évaluation

- Av1 - Laboratório ContábilDocument5 pagesAv1 - Laboratório ContábilDiogo BurlaniPas encore d'évaluation

- Exercicios de Lançamentos ContabeisDocument1 pageExercicios de Lançamentos ContabeisTaís GonçalvesPas encore d'évaluation

- Exercicios 2o. Bimestre Contabilidade EmpresarialDocument5 pagesExercicios 2o. Bimestre Contabilidade EmpresarialCamila Ribeiro De Oliveira FerreiraPas encore d'évaluation

- 14 Paginas de Exercício ContabilidadeDocument14 pages14 Paginas de Exercício ContabilidadeSuporte UnicompraPas encore d'évaluation

- Caderno de ExércicioDocument14 pagesCaderno de ExércicioWilson JoãoPas encore d'évaluation

- Contabilidade Financeira III Caso Belinha PDFDocument8 pagesContabilidade Financeira III Caso Belinha PDFjovaniPas encore d'évaluation

- Atividade Lançamentos Contábeis - Análise Das Demonstrações ContábeisDocument1 pageAtividade Lançamentos Contábeis - Análise Das Demonstrações ContábeisSimony PinheiroPas encore d'évaluation

- Teste Modelo 2ºtesteDocument3 pagesTeste Modelo 2ºtesteHugoPas encore d'évaluation

- Ciências Contábeis - Razonete, Lançamento Livro Diário, Balancete PDFDocument5 pagesCiências Contábeis - Razonete, Lançamento Livro Diário, Balancete PDFSabrinaCortezPas encore d'évaluation

- Exercícios Dlpa 1Document2 pagesExercícios Dlpa 1Karina NalettoPas encore d'évaluation

- Exercícios Capítulo 6Document5 pagesExercícios Capítulo 6Inácia Martins D. da CunhaPas encore d'évaluation

- Exercícios Lançamentos CorrentesDocument7 pagesExercícios Lançamentos CorrentesJorge HespanholPas encore d'évaluation

- 2012-EAC0106-Exercício Sobre DMPL (Solução)Document4 pages2012-EAC0106-Exercício Sobre DMPL (Solução)jpmcfPas encore d'évaluation

- Exercicios de ContabilidadeDocument13 pagesExercicios de ContabilidadeAna PereiraPas encore d'évaluation

- Exercicios Contabilidade Exercicioscap-5Document4 pagesExercicios Contabilidade Exercicioscap-5capitulocontabilPas encore d'évaluation

- Contas de ResultadoDocument14 pagesContas de ResultadoCarla GomesPas encore d'évaluation

- Apostila Cont Intermediaria AlunosDocument28 pagesApostila Cont Intermediaria AlunosAmanda Santos100% (1)

- NCRF 25Document2 pagesNCRF 25Carlos TeixeiraPas encore d'évaluation

- REVISÃO AP3 2019 1 GabaritoDocument12 pagesREVISÃO AP3 2019 1 GabaritoHenri CostaPas encore d'évaluation

- Ficha de Exercicios - PatrimonioDocument5 pagesFicha de Exercicios - PatrimonioTomas HalePas encore d'évaluation

- Exercicios Resolvidos Contabilidade - Aula 11 PDFDocument28 pagesExercicios Resolvidos Contabilidade - Aula 11 PDFAugus7to100% (1)

- Lista de Exercícios Aula 2 - Contabilidade de CustosDocument3 pagesLista de Exercícios Aula 2 - Contabilidade de CustosMilena CristinaPas encore d'évaluation

- Cad - Exerc - 1 - Resoluções - Teste 1Document12 pagesCad - Exerc - 1 - Resoluções - Teste 1Rita SalgadoPas encore d'évaluation

- CAN Exercicios 2012 13Document30 pagesCAN Exercicios 2012 13Soares DECANOPas encore d'évaluation

- Apostila de Laboratorio Contabil e Tributa Írio IIDocument86 pagesApostila de Laboratorio Contabil e Tributa Írio IILUIZTOROLHOPas encore d'évaluation

- Exercicios Resolvidos Contabilidade - Aula 06 Cathedra ICMS-RJDocument66 pagesExercicios Resolvidos Contabilidade - Aula 06 Cathedra ICMS-RJresolvidos100% (1)

- Correção Parte 1Document56 pagesCorreção Parte 1Joao Victor BarrosoPas encore d'évaluation

- Lista de Exercícios Com Gabarito Indicadores de Liquidez e Indicadores de AtividadeDocument12 pagesLista de Exercícios Com Gabarito Indicadores de Liquidez e Indicadores de AtividadeRM GestaoPas encore d'évaluation

- Ficha de Exercicios Nr.2 - NCRF 12 Imposto Sobre o RendimentoDocument2 pagesFicha de Exercicios Nr.2 - NCRF 12 Imposto Sobre o RendimentoStelio Da Célia HerculanoPas encore d'évaluation

- Conta Bili DadeDocument17 pagesConta Bili DadeConnie LunaPas encore d'évaluation

- Os 10 Princípios Da EconomiaDocument6 pagesOs 10 Princípios Da EconomiaHeloô OliveiraPas encore d'évaluation

- Agricultura e Ativos Biológicos NCRF 17Document8 pagesAgricultura e Ativos Biológicos NCRF 17Hugo NascimentoPas encore d'évaluation

- DFC Metodo Direto e Indireto Power Point Caso PraticoDocument28 pagesDFC Metodo Direto e Indireto Power Point Caso Praticojane_gustavoPas encore d'évaluation

- Contabilidade Geral - Exercícios - Variação PatrimonialDocument7 pagesContabilidade Geral - Exercícios - Variação PatrimonialDebiticia100% (3)

- Cópia de Relatório-PSE-Panfit-Lda PDFDocument155 pagesCópia de Relatório-PSE-Panfit-Lda PDFSusanaRalhaPas encore d'évaluation

- Exercícios para Entregar InvestimentosDocument1 pageExercícios para Entregar InvestimentosKelly CelestinoPas encore d'évaluation

- 11 - Contabilidade Geral (28 - 12 - 2022)Document39 pages11 - Contabilidade Geral (28 - 12 - 2022)sepazamaisdocePas encore d'évaluation

- Ágio+e+GaDocument8 pagesÁgio+e+GajailsonaraujoPas encore d'évaluation

- O Uso Dos Briquetes de Cavacos de Usinagem Na FundiçãoDocument21 pagesO Uso Dos Briquetes de Cavacos de Usinagem Na FundiçãoLeonardoPas encore d'évaluation

- Índices de RentabilidadeDocument16 pagesÍndices de RentabilidadeGustavoOlioveira1313Pas encore d'évaluation

- Av - Capital de Giro e Analise FinanceiraDocument1 pageAv - Capital de Giro e Analise FinanceiraWEYDSON PORTELAPas encore d'évaluation

- Dashboard Econômico-FinanceiroDocument3 pagesDashboard Econômico-FinanceiroLeopoldobunny100% (1)

- Onde Posso Fazer Meu Dinheiro Render Mais - JW CuriosidadesDocument4 pagesOnde Posso Fazer Meu Dinheiro Render Mais - JW CuriosidadesPedro Luis DomingosPas encore d'évaluation

- Av Subst 2 Capital de GiroDocument1 pageAv Subst 2 Capital de GiroJanai FariasPas encore d'évaluation

- JOSNILDocument3 pagesJOSNILGabriel DornellasPas encore d'évaluation

- E Book Análise FundamentalistaDocument31 pagesE Book Análise Fundamentalistajoão raucer ribeiro soaresPas encore d'évaluation

- Cobertura de InteresesDocument8 pagesCobertura de InteresesjonerPas encore d'évaluation

- Exercicios Propostos - Auditoria 1Document10 pagesExercicios Propostos - Auditoria 1Claudioprofessor ClaudioprofessorPas encore d'évaluation

- Os Recursos OrganizacionaisDocument23 pagesOs Recursos OrganizacionaisEdson AntunesPas encore d'évaluation

- Unip 1Document7 pagesUnip 1Lucas EleotérioPas encore d'évaluation

- Extrato Mensal 003719539Document8 pagesExtrato Mensal 003719539Pc do JJPas encore d'évaluation

- Custos para Administração - Caderno de ExerciciosDocument50 pagesCustos para Administração - Caderno de ExerciciosGiulia Ortega33% (3)

- Caixa Ficha CadastroDocument5 pagesCaixa Ficha CadastroAna CarolinaPas encore d'évaluation

- Portfolio GSPDocument39 pagesPortfolio GSPIgor Basquerotto de CarvalhoPas encore d'évaluation

- Pará - Grude Vale Ouro Na Cidade de VigiaDocument2 pagesPará - Grude Vale Ouro Na Cidade de Vigiacoelhomarajoara75% (4)