Vous aimerez peut-être aussi

- Tasa de Interés Por Mora Tributaria 2do Trimestre 2019Document1 pageTasa de Interés Por Mora Tributaria 2do Trimestre 2019Andrés SimbañaPas encore d'évaluation

- ProgresionesDocument3 pagesProgresionesAndrés SimbañaPas encore d'évaluation

- Mapa Cap 10 EstandaresDocument2 pagesMapa Cap 10 EstandaresAndrés SimbañaPas encore d'évaluation

- Tarea 3y4Document4 pagesTarea 3y4Andrés Simbaña78% (9)

- Frecuencias UIODocument3 pagesFrecuencias UIOAndrés SimbañaPas encore d'évaluation

- Ejercicios Taller Unidad 2Document3 pagesEjercicios Taller Unidad 2Álvaro LópezPas encore d'évaluation

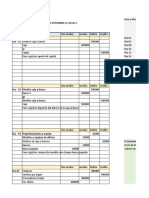

- Asientos Contables Casos Practicos. AsieDocument15 pagesAsientos Contables Casos Practicos. AsieJuan Carlos100% (3)

- Resumen UNIDAD III y IV ContabilidadDocument31 pagesResumen UNIDAD III y IV ContabilidadKatia Ramírez CHPas encore d'évaluation

- Informe Tecnico Del Residente VAL.N 02docDocument8 pagesInforme Tecnico Del Residente VAL.N 02docMAX MONAGOPas encore d'évaluation

- Regimen de Retenciones Del IgvDocument34 pagesRegimen de Retenciones Del IgvYES ANA YAPas encore d'évaluation

- Formato de Auditoria Iso 9001Document12 pagesFormato de Auditoria Iso 9001PAOLAPas encore d'évaluation

- Plan de Negocio BillpocketDocument20 pagesPlan de Negocio BillpocketJuan ArizmendiPas encore d'évaluation

- Como Iniciar Un Despacho Contable y No Morir en El IntentoDocument5 pagesComo Iniciar Un Despacho Contable y No Morir en El IntentoMazapilenses BlogPas encore d'évaluation

- Cuadro Comparativo NIIF10 Vs Sección 9 NIIF para PymesDocument2 pagesCuadro Comparativo NIIF10 Vs Sección 9 NIIF para PymesMarcela Guevara50% (2)

- Practica de Auditoria III 2015Document27 pagesPractica de Auditoria III 2015Wilson Alexis0% (1)

- Informe Técnico #003-DaDocument17 pagesInforme Técnico #003-DaHuarcaya Nina JhonPas encore d'évaluation

- Trabajo FinalDocument8 pagesTrabajo FinalShom DeschampsPas encore d'évaluation

- Costa Rica - La Sostenibilidad Fiscal de Una Economía Endeudada - Programa VisiónDocument15 pagesCosta Rica - La Sostenibilidad Fiscal de Una Economía Endeudada - Programa VisiónVicentePas encore d'évaluation

- Matematicas Financieras Tercer SemestreDocument19 pagesMatematicas Financieras Tercer SemestreArturo Dj-Nix SunPas encore d'évaluation

- AfpDocument8 pagesAfplobtusPas encore d'évaluation

- ExamenDocument10 pagesExamenstevan janampa acuachePas encore d'évaluation

- Organigrama Control InternoDocument7 pagesOrganigrama Control InternomattenriquePas encore d'évaluation

- Los Cuatro Tipos de Opinion de AuditoriaDocument5 pagesLos Cuatro Tipos de Opinion de AuditoriadaniPas encore d'évaluation

- Ficha de Trabajo de La Semana 16Document3 pagesFicha de Trabajo de La Semana 16ELIZABETH DE LA CRUZ LIBERATOPas encore d'évaluation

- Gestión Financiera Bancaria OKDocument8 pagesGestión Financiera Bancaria OKAnonymous lKLWic1pSPas encore d'évaluation

- SAT Form. Conc. Bancarias Banrural 60748-8Document1 pageSAT Form. Conc. Bancarias Banrural 60748-8Nicolas Abraham Chel CoboPas encore d'évaluation

- AbogadosDocument6 pagesAbogadoswalter lopezPas encore d'évaluation

- Papeles de TrasbajoDocument7 pagesPapeles de Trasbajofiorella_saldaña_2Pas encore d'évaluation

- Semana 1 Finanzas 1Document6 pagesSemana 1 Finanzas 1OmahiraAravenaBruna78% (9)

- Plan EstrategicoDocument10 pagesPlan EstrategicoGinna Fajardo DiazPas encore d'évaluation

- Ejercicio de Analisis Vertical Banco MercantilDocument2 pagesEjercicio de Analisis Vertical Banco MercantilsoraidaPas encore d'évaluation

- Libro de Contabilidad I MVRDocument87 pagesLibro de Contabilidad I MVRFrank100% (1)

- Ejercicios Ingeniería EconómicaDocument105 pagesEjercicios Ingeniería EconómicaAdriel HernandezPas encore d'évaluation

- Investigacion de BitcoinDocument8 pagesInvestigacion de Bitcoinromerick9Pas encore d'évaluation

- Finanzas Empresariales Clase 03Document9 pagesFinanzas Empresariales Clase 03Karjoz Franco Lino PachecoPas encore d'évaluation