Vous aimerez peut-être aussi

- Auditoría del control interno - 4ta ediciónD'EverandAuditoría del control interno - 4ta ediciónPas encore d'évaluation

- Grupo 1 - Normas Aplicables A La Auditoria TributariaDocument28 pagesGrupo 1 - Normas Aplicables A La Auditoria TributariaJeniferMalu0% (1)

- Beneficios Del Control Interno en Las Operaciones Contables y FinancierasDocument4 pagesBeneficios Del Control Interno en Las Operaciones Contables y FinancierasFran Ramos0% (1)

- Caso 5Document2 pagesCaso 5Pierre Saravia0% (1)

- Auditoría GubernamentalDocument367 pagesAuditoría GubernamentalAldo Castillo75% (4)

- Contabilidad I Caso Práctico 3er ParcialDocument2 pagesContabilidad I Caso Práctico 3er ParcialEduardo ArmstrongPas encore d'évaluation

- Generalidades de La Auditoria Tributaria 1Document20 pagesGeneralidades de La Auditoria Tributaria 1HOGAR INFANTIL CHIQUITINES100% (1)

- Carta de Encargo. Fundación Gotitas de Amor y FeDocument9 pagesCarta de Encargo. Fundación Gotitas de Amor y FeYuris Lora0% (1)

- Proyecto PosadaDocument115 pagesProyecto PosadaNorberto Jose Aguillòn67% (3)

- Plan de Cuentas GubernamentalDocument29 pagesPlan de Cuentas GubernamentalJose Torres VargasPas encore d'évaluation

- Modelo Cuestionario de Control Interno 2021Document1 pageModelo Cuestionario de Control Interno 2021Esther Acuña MontañezPas encore d'évaluation

- Proyecto de Aula Contabilidad 2014-2015Document28 pagesProyecto de Aula Contabilidad 2014-2015Daniel Morán100% (1)

- Clases 1 Planificación TributariaDocument42 pagesClases 1 Planificación TributariaAnnyvethMelinCastillo100% (2)

- Actividad N 1 Simulación Contable y EmpresarialDocument12 pagesActividad N 1 Simulación Contable y EmpresarialAngelica Figueroa100% (2)

- Análisis Constructivo Ley 43Document2 pagesAnálisis Constructivo Ley 43Wendy Sanchez ArrietaPas encore d'évaluation

- Interventoría de Cuentas en La Revisoría FiscalDocument4 pagesInterventoría de Cuentas en La Revisoría Fiscalluis humbertoPas encore d'évaluation

- Matriz de Riesgo RevisoriaDocument22 pagesMatriz de Riesgo RevisoriazuleimaPas encore d'évaluation

- Propuesta Plan de Mejoramiento ContaduríaDocument2 pagesPropuesta Plan de Mejoramiento Contaduríaandres lopez50% (2)

- Practica 6 Area de Ventas PDFDocument2 pagesPractica 6 Area de Ventas PDFana ceciliaPas encore d'évaluation

- Actividad 5 Principales Elementos Que Caracterizan Estos Métodos de Consolidación de Estados FinancierosDocument11 pagesActividad 5 Principales Elementos Que Caracterizan Estos Métodos de Consolidación de Estados FinancierosJuan Carlos AbrilPas encore d'évaluation

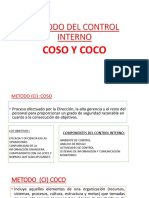

- Coco y CosoDocument5 pagesCoco y CosoDiana Cutipa MonroyPas encore d'évaluation

- Técnicas de Verificación Utilizadas Por El AuditorDocument5 pagesTécnicas de Verificación Utilizadas Por El AuditorErikä CätotäPas encore d'évaluation

- Respuesta Preguntas Video Niif 9 y Nic 39Document2 pagesRespuesta Preguntas Video Niif 9 y Nic 39Gianella De La Hoz LongaPas encore d'évaluation

- Taller Estudio de Caso - Corrupción en SalucoopDocument11 pagesTaller Estudio de Caso - Corrupción en Salucoopcamino de yage100% (1)

- Introducción Contr CosoDocument62 pagesIntroducción Contr CosoCharLy DarwIn Limache100% (1)

- Periodo Contable - Teoria ContableDocument3 pagesPeriodo Contable - Teoria ContableSlin Perez PeñaPas encore d'évaluation

- Contabilidad AmbientalDocument11 pagesContabilidad AmbientalPedro Edgardo Añon BetancourtPas encore d'évaluation

- Caso ABP Contabilidad de GestionDocument1 pageCaso ABP Contabilidad de GestionAntony MaderaPas encore d'évaluation

- Auditoria TributariaDocument11 pagesAuditoria TributariaVicentePas encore d'évaluation

- Informe CosoDocument15 pagesInforme Cososulma nieto pezPas encore d'évaluation

- Enfoque Tradicional Del Control InternoDocument5 pagesEnfoque Tradicional Del Control InternoOscar Alberto Arevalo100% (1)

- Anexo Interes Simple.Document3 pagesAnexo Interes Simple.Jeison CorreaPas encore d'évaluation

- Tesis Cultura TributariaDocument178 pagesTesis Cultura TributariaJohan Supercaraquista67% (3)

- El Apalancamiento CombinadoDocument13 pagesEl Apalancamiento CombinadoFrank MejiaPas encore d'évaluation

- Informe COSODocument4 pagesInforme COSOFiorella Sandoval100% (1)

- Taller 2 Auditoria TributariaDocument4 pagesTaller 2 Auditoria TributariaCarlos Marin LopezPas encore d'évaluation

- Exp - Responsabilidad Social ContadorDocument10 pagesExp - Responsabilidad Social Contadoralejandra gnr bueno herreraPas encore d'évaluation

- Ejemplo de Informacion Contable Por SegmentosDocument48 pagesEjemplo de Informacion Contable Por SegmentosJosé Gabriel Tobar L.33% (3)

- Informe Final Actividades Práctica 2 Corte AcadémicoDocument13 pagesInforme Final Actividades Práctica 2 Corte AcadémicoMiguel Angek barrantesPas encore d'évaluation

- ETAPAS de La Auditoria TributariaDocument12 pagesETAPAS de La Auditoria TributariaOLGA100% (1)

- Informe Auditoria IVA - PortafolioDocument5 pagesInforme Auditoria IVA - PortafolioJ'aavi LopezPas encore d'évaluation

- Solucion Guia Presupuesto SenaDocument4 pagesSolucion Guia Presupuesto SenaLeidy Quintero100% (1)

- Trabajo Auditoria de GestionDocument37 pagesTrabajo Auditoria de GestionmarcelaPas encore d'évaluation

- Empresa 2011Document111 pagesEmpresa 2011Santamaria Romero AnghelPas encore d'évaluation

- Eliza PracticaDocument7 pagesEliza PracticaMarilí SuruyPas encore d'évaluation

- 4 Conocimiento Del Control InternoDocument31 pages4 Conocimiento Del Control Internoe55tPas encore d'évaluation

- Mapa Conceptual - NICSPDocument26 pagesMapa Conceptual - NICSProberto rojas herreraPas encore d'évaluation

- Propuesta de Un Sistema de Control Interno en La Empresa de Transportes y Negociaciones GYN SAC, Ate 2018.Document88 pagesPropuesta de Un Sistema de Control Interno en La Empresa de Transportes y Negociaciones GYN SAC, Ate 2018.LOPEZ SANDOVAL EVA VICTORIA (TINGO MARIA - DERECHO)Pas encore d'évaluation

- Ejemplo Carta de ResponsabilidadDocument2 pagesEjemplo Carta de ResponsabilidadAlejandraMartinezMuñozPas encore d'évaluation

- Mapa Conceptual de Las Normas de Control InternoDocument2 pagesMapa Conceptual de Las Normas de Control InternoJuan PabloPas encore d'évaluation

- Cuentas Por Cobrar Bajo NIIFDocument13 pagesCuentas Por Cobrar Bajo NIIFDaniela CarrilloPas encore d'évaluation

- Casos - Contabilizacion Bajo Niif PDFDocument451 pagesCasos - Contabilizacion Bajo Niif PDFErnesto Trejo100% (2)

- Trabajo de InvestigacionDocument19 pagesTrabajo de InvestigacionROBERTO ALEXANDER DAVILA PALOMINOPas encore d'évaluation

- Plan de Trabajo Pasantias - 221786Document15 pagesPlan de Trabajo Pasantias - 221786YORMAN JOSE MARQUEZ FUENTESPas encore d'évaluation

- Caso Practico Empresa de ServiciosDocument15 pagesCaso Practico Empresa de ServiciosDaniel RamírezPas encore d'évaluation

- Evidencia 8 - Estudio de Caso DistrimayDocument7 pagesEvidencia 8 - Estudio de Caso DistrimayJeannette BorreroPas encore d'évaluation

- TrabajoIntegrador TamaraSantosDocument18 pagesTrabajoIntegrador TamaraSantostbelen.santosPas encore d'évaluation

- Hecho PNL - VIII CICLO NIVEL IIIDocument9 pagesHecho PNL - VIII CICLO NIVEL IIIAlfredo Vargas BaneoPas encore d'évaluation

- Heis Santiago TFG Comentarios 1Document17 pagesHeis Santiago TFG Comentarios 1Javier PachecoPas encore d'évaluation

- Taller 2 Unidad 4Document5 pagesTaller 2 Unidad 4ANDREA ANNABELL INTRIAGO ZAMBRANOPas encore d'évaluation

- Plan de Mejora AtentoDocument11 pagesPlan de Mejora AtentoestebanPas encore d'évaluation

- Ramas CCPP FilosofíaDocument3 pagesRamas CCPP FilosofíaJesús Esquerre NeyraPas encore d'évaluation

- En La Investigación Cuantitativa WordDocument2 pagesEn La Investigación Cuantitativa WordNegrita GuevaraPas encore d'évaluation

- Principios de Desarrollo Sostenible paraDocument12 pagesPrincipios de Desarrollo Sostenible paraLoRe CaStánPas encore d'évaluation

- Ejercicio 4 - Capitulo 4 - FORMAS DE COHERENCIA TEXTUALDocument1 pageEjercicio 4 - Capitulo 4 - FORMAS DE COHERENCIA TEXTUALMiguel PovedaPas encore d'évaluation

- Jordi Barbeta. Ni Dios Ni PatrónDocument1 pageJordi Barbeta. Ni Dios Ni PatrónferrancabPas encore d'évaluation

- Trabajo de TitulaciónDocument21 pagesTrabajo de TitulaciónRodrigo Anibal Carrion RodriguezPas encore d'évaluation

- Las Nuevas Tendencias de La Auditoria PDFDocument26 pagesLas Nuevas Tendencias de La Auditoria PDFLindley Paola RdlcPas encore d'évaluation

- OllantayDocument2 pagesOllantayJorge QuispePas encore d'évaluation

- Poe-3 HematocritoDocument10 pagesPoe-3 HematocritoBrido ClarosPas encore d'évaluation

- Planeacion Docente U2 - AnálisisDocument12 pagesPlaneacion Docente U2 - AnálisisOzkar GdoPas encore d'évaluation

- Revolución CubanaDocument6 pagesRevolución CubanaLissy TorresPas encore d'évaluation

- Tecnología. Complementos de Formación DisciplinarDocument20 pagesTecnología. Complementos de Formación DisciplinarCOPYA2 Soluciones100% (1)

- Ensayo Orlando Fals BordaDocument3 pagesEnsayo Orlando Fals BordaSebastian Bareño100% (2)

- Enunciados Ejercicios Algoritmos SecuencialesDocument3 pagesEnunciados Ejercicios Algoritmos SecuencialesjbuabudPas encore d'évaluation

- PDF 20230830 215015 0000Document2 pagesPDF 20230830 215015 0000GREYS FERNÁNDEZ100% (1)

- Tablero de Control National CleaningDocument108 pagesTablero de Control National CleaningMichael CMPas encore d'évaluation

- La Economia Del Estado EstacionarioDocument9 pagesLa Economia Del Estado EstacionariomariadelourdescaritaPas encore d'évaluation

- PR BK Taster With Cover Page v2Document69 pagesPR BK Taster With Cover Page v2Marlon Ivanok Franco carpioPas encore d'évaluation

- GRAFIX Aspirador de PolvosDocument35 pagesGRAFIX Aspirador de PolvosManuel LeonPas encore d'évaluation

- Reglamento de Servicio Comunitario Del Estudiante de Pregrado de La Universidad Del ZuliaDocument9 pagesReglamento de Servicio Comunitario Del Estudiante de Pregrado de La Universidad Del ZuliaVerónica MartínezPas encore d'évaluation

- Mapa Conceptual 4 JoseDocument2 pagesMapa Conceptual 4 Jose03-DE-FC-JOSE ANTONIO PAUCAR ROSALESPas encore d'évaluation

- Ficha de Actividades Proyecto 4 - MedioDocument3 pagesFicha de Actividades Proyecto 4 - MedioAdri Baquez ChávezPas encore d'évaluation

- Informe - Huachipa - Mecánica de SuelosDocument99 pagesInforme - Huachipa - Mecánica de SuelosIrwin Cubas LlatasPas encore d'évaluation

- Inter Consult A Medico PsiDocument6 pagesInter Consult A Medico PsiperonezaPas encore d'évaluation

- CENTRARSEDocument3 pagesCENTRARSERalf Sau MorePas encore d'évaluation

- Manual de Sistema de Gestion de La CalidadDocument65 pagesManual de Sistema de Gestion de La CalidadIves Manuel Pillaca Carrasco100% (1)

- Tema-2-1 La Cultura y Educación en La AntigüedadDocument36 pagesTema-2-1 La Cultura y Educación en La AntigüedadGustavo Guesar60% (5)

- Aprender A Estudiar para MejorarDocument5 pagesAprender A Estudiar para MejorarL.C. Jesús Alejandro Rosales ProPas encore d'évaluation

- La Oración Cristiana PDFDocument5 pagesLa Oración Cristiana PDFAnthony SantillánPas encore d'évaluation