Vous aimerez peut-être aussi

- Métodos Cuantitativos y Cualitativos, Diferencias y Tendencias PDFDocument6 pagesMétodos Cuantitativos y Cualitativos, Diferencias y Tendencias PDFMaria Velasquez De LuciaPas encore d'évaluation

- Dialnet LaContabilidadPublicaEnAmericaLatinaYElDevengoEnEc 4646473 PDFDocument13 pagesDialnet LaContabilidadPublicaEnAmericaLatinaYElDevengoEnEc 4646473 PDFTatiana NaranjoPas encore d'évaluation

- PUB0 SPAN1 L 0 Use 0 Only 110 SpanishDocument180 pagesPUB0 SPAN1 L 0 Use 0 Only 110 SpanishOliver Rivera100% (1)

- Auditoria Financieraqq PDFDocument176 pagesAuditoria Financieraqq PDFChristian Cahuana RiverosPas encore d'évaluation

- Guia UtbDocument51 pagesGuia UtbJahdiel87% (15)

- Apuntes 5Document6 pagesApuntes 5John E Cutipa LPas encore d'évaluation

- Apuntes LatexDocument14 pagesApuntes LatexAlejandro Antonio López RamirezPas encore d'évaluation

- Dialnet HistoriaEconomicadesarrolloEconomico 4833948Document30 pagesDialnet HistoriaEconomicadesarrolloEconomico 4833948Christian Cahuana RiverosPas encore d'évaluation

- CasbDocument23 pagesCasbGilmar GabrielPas encore d'évaluation

- Armando Villacorta Nuevas Normas Del IIA Version 2.0 (Uruguay)Document47 pagesArmando Villacorta Nuevas Normas Del IIA Version 2.0 (Uruguay)fergc19806498Pas encore d'évaluation

- 1750Document63 pages1750Christian Cahuana RiverosPas encore d'évaluation

- Examen I IFRS Primera Adopcion 2015Document33 pagesExamen I IFRS Primera Adopcion 2015Christian Cahuana RiverosPas encore d'évaluation

- Arg Res35Document31 pagesArg Res35Sergio MNPas encore d'évaluation

- Niif para Pymes PDFDocument112 pagesNiif para Pymes PDFYulenni Natali Avendaño Rojas100% (1)

- Analisis Macro PDFDocument14 pagesAnalisis Macro PDFChristian Cahuana RiverosPas encore d'évaluation

- 3263-Texto Del Artículo-5777-1-10-20181016Document9 pages3263-Texto Del Artículo-5777-1-10-20181016Christian Cahuana RiverosPas encore d'évaluation

- Carta de Aceptacion EmpresarialDocument1 pageCarta de Aceptacion EmpresarialRebecka Quintero StabackPas encore d'évaluation

- Normas de Ejercicio de Audit Interna Bolivia Cencap PDFDocument16 pagesNormas de Ejercicio de Audit Interna Bolivia Cencap PDFAnonymous SP9MQ60RkQPas encore d'évaluation

- 2018 - Modelo - Politicas - Contables PDFDocument100 pages2018 - Modelo - Politicas - Contables PDFChristian Cahuana RiverosPas encore d'évaluation

- Armando Villacorta Nuevas Normas Del IIA Version 2.0 (Uruguay)Document47 pagesArmando Villacorta Nuevas Normas Del IIA Version 2.0 (Uruguay)fergc19806498Pas encore d'évaluation

- Cir 550 1985 PDFDocument6 pagesCir 550 1985 PDFErick Fer Quisbert OPas encore d'évaluation

- Clase VariablesdeinvestigacionDocument1 pageClase VariablesdeinvestigacionChristian Cahuana RiverosPas encore d'évaluation

- Auditoria Financieraqq PDFDocument176 pagesAuditoria Financieraqq PDFChristian Cahuana RiverosPas encore d'évaluation

- Auditoria de Cumplimiento Fraude Prado Espino NancyDocument108 pagesAuditoria de Cumplimiento Fraude Prado Espino Nancyambar0% (1)

- Cir 550 1985 PDFDocument6 pagesCir 550 1985 PDFErick Fer Quisbert OPas encore d'évaluation

- LaTeX 2013 PDFDocument307 pagesLaTeX 2013 PDFEsmeralda Salcedo UsagiPas encore d'évaluation

- Audintinstrseguim PDFDocument191 pagesAudintinstrseguim PDFChristian Cahuana RiverosPas encore d'évaluation

- Auditoria de Cumplimiento Fraude Prado Espino NancyDocument108 pagesAuditoria de Cumplimiento Fraude Prado Espino Nancyambar0% (1)

- 2018 - Modelo - Politicas - Contables PDFDocument100 pages2018 - Modelo - Politicas - Contables PDFChristian Cahuana RiverosPas encore d'évaluation

- Informe Alquiler de RopaDocument2 pagesInforme Alquiler de RopaBrenda FunesPas encore d'évaluation

- La Leyenda Del Jilguerillo en GuatemalaDocument13 pagesLa Leyenda Del Jilguerillo en GuatemalaImnova TecPas encore d'évaluation

- ImiDocument13 pagesImiLuisa Fernanda León QuitianPas encore d'évaluation

- Ejercicio AccionesDocument8 pagesEjercicio AccionesJuan Ca LedezmaPas encore d'évaluation

- (BBVA) Detalle CuentaDocument2 pages(BBVA) Detalle CuentaJoel GamarraPas encore d'évaluation

- Foro Semana 7 y 8 Diagnostico EmpresarialDocument4 pagesForo Semana 7 y 8 Diagnostico EmpresarialReynaldoRubioPas encore d'évaluation

- CV - Prof. - Mag. - Rafael - Paredes - C PDFDocument7 pagesCV - Prof. - Mag. - Rafael - Paredes - C PDFParedes RafaelPas encore d'évaluation

- Flash Memory Inc - Taller Grupal - Preguentas PARTA PDFDocument2 pagesFlash Memory Inc - Taller Grupal - Preguentas PARTA PDFPablo RicoPas encore d'évaluation

- Formulario - Costos FormulasDocument3 pagesFormulario - Costos FormulasGlenn CMPas encore d'évaluation

- Granja Avicola Viila Maria Eje 42Document38 pagesGranja Avicola Viila Maria Eje 42Milena SalcedoPas encore d'évaluation

- Solicitud para El Producto de Crédito de MejoramientoDocument2 pagesSolicitud para El Producto de Crédito de MejoramientoBryan Mauricio Diaz AvilaPas encore d'évaluation

- Aplicacion de Matematicas FinancierasDocument26 pagesAplicacion de Matematicas FinancierasJR DE PoncePas encore d'évaluation

- Solución Ejercicios de ClaseDocument11 pagesSolución Ejercicios de ClaseEdgar Alexis Martinez AguilarPas encore d'évaluation

- Contabilidad de Entidades Financieras 1Document29 pagesContabilidad de Entidades Financieras 1joelPas encore d'évaluation

- Apalancamiento Financiero InvestigaciónDocument12 pagesApalancamiento Financiero InvestigaciónLilibeth GarciaPas encore d'évaluation

- Pagarés y operaciones de créditoDocument9 pagesPagarés y operaciones de créditoJohnnie EscuderoPas encore d'évaluation

- Instructivo 002 2016 CGNDocument36 pagesInstructivo 002 2016 CGNAcuda Universidad AntioquiaPas encore d'évaluation

- PROFORMA SnowiDocument1 pagePROFORMA Snowiedison matiasPas encore d'évaluation

- Modelo PagaréDocument1 pageModelo PagaréAnavig14Pas encore d'évaluation

- 20150909100951 (1)Document47 pages20150909100951 (1)Jhampooll Espejo RiosPas encore d'évaluation

- Resolucion Conjunta #015 y 088 (UCAU) PDFDocument2 pagesResolucion Conjunta #015 y 088 (UCAU) PDFRicardo OropezaPas encore d'évaluation

- EAI Finanzas Corporativas. Sesión 10Document37 pagesEAI Finanzas Corporativas. Sesión 10Rafael BustamantePas encore d'évaluation

- Excel Modelo Entidad-RelacionDocument8 pagesExcel Modelo Entidad-RelacionKeneth HumerezPas encore d'évaluation

- Plantilla Excel Analisis Estado FinancieroDocument10 pagesPlantilla Excel Analisis Estado FinancieroLizandro MartinezPas encore d'évaluation

- Evaluacion Final - Escenario 8 - SEGUNDO BLOQUE-TEORICO-PRACTICO - VIRTUAL - FINANZAS CORPORATIVAS - (GRUPO B02)Document7 pagesEvaluacion Final - Escenario 8 - SEGUNDO BLOQUE-TEORICO-PRACTICO - VIRTUAL - FINANZAS CORPORATIVAS - (GRUPO B02)Vanesa Rincon VegaPas encore d'évaluation

- Tema 2Document8 pagesTema 2Mariana Palomera QuijasPas encore d'évaluation

- Teorias Sobre LiderazgoDocument2 pagesTeorias Sobre LiderazgoMirella Franco AceroPas encore d'évaluation

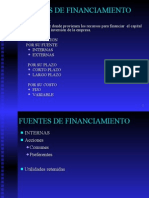

- Fuentes de FinanciamientoDocument22 pagesFuentes de Financiamientoluiseortiz201078% (18)

- Funciones Del Sistema FinancieroDocument3 pagesFunciones Del Sistema FinancieroSusana Janet CGPas encore d'évaluation

- Fondos de Inversión y Fondos MutuosDocument3 pagesFondos de Inversión y Fondos MutuosOskr FloresPas encore d'évaluation