Vous aimerez peut-être aussi

- Objetivos de La Auditoría en SistemasDocument4 pagesObjetivos de La Auditoría en SistemasEunise FigueroaPas encore d'évaluation

- Resumen NormasDocument1 pageResumen NormasEunise FigueroaPas encore d'évaluation

- Resumen Nia 805Document5 pagesResumen Nia 805Eunise FigueroaPas encore d'évaluation

- Resumen Nia 810Document6 pagesResumen Nia 810Eunise FigueroaPas encore d'évaluation

- Pagos y CobrosDocument3 pagesPagos y CobrosEunise FigueroaPas encore d'évaluation

- Enfoque Clasico de La Administracion FinalDocument29 pagesEnfoque Clasico de La Administracion FinalEunise FigueroaPas encore d'évaluation

- Comunicación AsertivaDocument18 pagesComunicación AsertivaEunise FigueroaPas encore d'évaluation

- Auditoria Externa CasoDocument168 pagesAuditoria Externa CasoMichael Vilchez33% (3)

- Formato Apa GeneralDocument18 pagesFormato Apa GeneralJonathan' Cuotto Dellán'Pas encore d'évaluation

- Sistematizacion Contable CooperativaDocument188 pagesSistematizacion Contable Cooperativaporfidiol100% (3)

- NIC 1 ResumenDocument11 pagesNIC 1 ResumenLocodey15980% (25)

- Modelos de Estados Financieros CooperativasDocument13 pagesModelos de Estados Financieros CooperativasEunise FigueroaPas encore d'évaluation

- Formato Confirmación AbiertaDocument1 pageFormato Confirmación AbiertaEunise FigueroaPas encore d'évaluation

- Biore Baking SodaDocument1 pageBiore Baking SodaEunise FigueroaPas encore d'évaluation

- Contabilidad de CooperativasDocument1 pageContabilidad de CooperativasEunise Figueroa100% (1)

- Comunicacion AsertivaDocument2 pagesComunicacion AsertivaEunise Figueroa100% (1)

- Contabilidad Agricola Laboratorios Primer ParcialDocument6 pagesContabilidad Agricola Laboratorios Primer ParcialEunise FigueroaPas encore d'évaluation

- Normas Contables Fondo de PensionesDocument8 pagesNormas Contables Fondo de PensionesEunise FigueroaPas encore d'évaluation

- NIC 1 ResumenDocument11 pagesNIC 1 ResumenLocodey15980% (25)

- Proceso Presupuesto !Document2 pagesProceso Presupuesto !Eunise FigueroaPas encore d'évaluation

- Administración General.1Document2 pagesAdministración General.1Eunise FigueroaPas encore d'évaluation

- F-01-042 Firmas Autorizadas VUPEDocument1 pageF-01-042 Firmas Autorizadas VUPEEunise FigueroaPas encore d'évaluation

- Taylor y FordismoDocument7 pagesTaylor y FordismoMaibelyPas encore d'évaluation

- Enfoque Clasico de La Administracion2Document9 pagesEnfoque Clasico de La Administracion2Eunise FigueroaPas encore d'évaluation

- Nia 610ñññDocument1 pageNia 610ñññEunise FigueroaPas encore d'évaluation

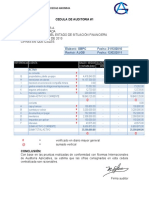

- Cedula Sumaria y CentralizadaDocument3 pagesCedula Sumaria y CentralizadaEunise FigueroaPas encore d'évaluation

- Laboratorio 4, King Expres Conta Avanzada 2Document1 pageLaboratorio 4, King Expres Conta Avanzada 2Eunise FigueroaPas encore d'évaluation

- Enfoque Clasico de La Administracion2Document9 pagesEnfoque Clasico de La Administracion2Eunise FigueroaPas encore d'évaluation

- Recauca Parte 2Document10 pagesRecauca Parte 2Eunise FigueroaPas encore d'évaluation

- RECAUCADocument18 pagesRECAUCAEunise FigueroaPas encore d'évaluation

- Obras de Teatro para Adolescentes PDF - El TeatroDocument8 pagesObras de Teatro para Adolescentes PDF - El TeatroJorge A. Villabona VargasPas encore d'évaluation

- Programa Tespis 22Document2 pagesPrograma Tespis 22Dione RufinoPas encore d'évaluation

- LN 1931 05 22Document22 pagesLN 1931 05 22Simon Cristobal Cerda-Vittorino PargaPas encore d'évaluation

- Ficha Informativa-Comunicacion-2020.Document3 pagesFicha Informativa-Comunicacion-2020.marcoPas encore d'évaluation

- Espacio e Ingenio en La Comedia de Capa y Espada de Tirso de MolinaDocument13 pagesEspacio e Ingenio en La Comedia de Capa y Espada de Tirso de MolinaKeyla BrandoPas encore d'évaluation

- El Teatro de Bertolt BrechtDocument18 pagesEl Teatro de Bertolt Brechtsara castañedaPas encore d'évaluation

- Artículo Jesús Correa Páez y Luis HernándezDocument16 pagesArtículo Jesús Correa Páez y Luis HernándezJesús CorreaPas encore d'évaluation

- Triptico TeatroDocument2 pagesTriptico TeatroRocio Janeth Tineo BenitesPas encore d'évaluation

- 2020 ADS Cuaderno-Pedagógico-Nro1 PDFDocument36 pages2020 ADS Cuaderno-Pedagógico-Nro1 PDFJulieta BidartPas encore d'évaluation

- Obra para 12 PersonajesDocument2 pagesObra para 12 Personajesmanuel alejandro donoso illanesPas encore d'évaluation

- Resumen - Conferencia Elementos de La ProducciónDocument3 pagesResumen - Conferencia Elementos de La ProducciónMariana zepedaPas encore d'évaluation

- Análisis de Una Obra TeatralDocument4 pagesAnálisis de Una Obra TeatralElizabeth Villarroel TorricoPas encore d'évaluation

- Texto DramáticoDocument3 pagesTexto DramáticoJessica GonzálezPas encore d'évaluation

- Centro Psicosocial Argentino MayraDocument2 pagesCentro Psicosocial Argentino MayraMayra MartiniPas encore d'évaluation

- Grecia TeatroDocument5 pagesGrecia TeatroSofiii AnaPas encore d'évaluation

- Formularios AyBDocument5 pagesFormularios AyBYeison TrochezPas encore d'évaluation

- Lenguaje 7 Vive La Fantasía de Ser Otro, Vive El Teatro Participación en La Elaboración de Teatro de Títeres A Partir de Una Situación de Tu ColegioDocument6 pagesLenguaje 7 Vive La Fantasía de Ser Otro, Vive El Teatro Participación en La Elaboración de Teatro de Títeres A Partir de Una Situación de Tu ColegioLuz Dary LizarazoPas encore d'évaluation

- 11 SelleraDocument6 pages11 SelleraolondonoPas encore d'évaluation

- La LloronaDocument4 pagesLa LloronaDANIELPas encore d'évaluation

- La PiezaDocument4 pagesLa PiezaLuis Angel TraviesoPas encore d'évaluation

- Act. Nouvinguts I TEADocument10 pagesAct. Nouvinguts I TEAMati PérezPas encore d'évaluation

- PRUEBA LENGUAJE 5° U6Document6 pagesPRUEBA LENGUAJE 5° U6Karito NúñezPas encore d'évaluation

- (PDF) Rose Reginald - Doce Hombres Sin Piedad (Teatro) - Compress PDFDocument57 pages(PDF) Rose Reginald - Doce Hombres Sin Piedad (Teatro) - Compress PDFLYDIABOSH67% (3)

- 11 OctubreDocument1 page11 OctubreEdgard LinaresPas encore d'évaluation

- Título de La Obra¿Y Si Un Subordinado Te Enseña Una LecciónDocument3 pagesTítulo de La Obra¿Y Si Un Subordinado Te Enseña Una LecciónBrayan Ríos HelloPas encore d'évaluation

- VajtangovDocument2 pagesVajtangovJose MedinaPas encore d'évaluation

- El Arte de La Dirección Escénica - Libro Pa ComprarDocument3 pagesEl Arte de La Dirección Escénica - Libro Pa Comprardirwardir50% (2)

- Folleto Farsas MaravillosasDocument2 pagesFolleto Farsas MaravillosasmaihuellPas encore d'évaluation

- Temario Edu Art 1ro 2do BguDocument3 pagesTemario Edu Art 1ro 2do BguKriss MorenoPas encore d'évaluation

- Ficha para Segundo El TeatroDocument2 pagesFicha para Segundo El TeatroRocioJulcaDiazPas encore d'évaluation