Vous aimerez peut-être aussi

- Caso Harvard 3 ContabilidadDocument1 pageCaso Harvard 3 ContabilidadDelcy Melendez100% (1)

- Forma de Comercializacion Formal e InformalDocument10 pagesForma de Comercializacion Formal e InformalCristobal Gesiel100% (6)

- Tarea Grupal - Grupo # 3 Administracion FinancieraDocument14 pagesTarea Grupal - Grupo # 3 Administracion Financieramaluna070% (2)

- Plasticos Reciclables Horizonte SDocument9 pagesPlasticos Reciclables Horizonte SMartha Pucha67% (3)

- Contabilidad Gerencial Foro 2Document3 pagesContabilidad Gerencial Foro 2Sharon Suazo100% (1)

- BIOGRAFIA William Edwards DemingDocument6 pagesBIOGRAFIA William Edwards DemingRomeo R Chinguel DelgadoPas encore d'évaluation

- Tarea Modulo 8 Tercer ParcialDocument7 pagesTarea Modulo 8 Tercer ParcialAdan Fernando Valencia Fuentes50% (2)

- Cuestionario #3 Cap 17.Document5 pagesCuestionario #3 Cap 17.Jesús HoqueePas encore d'évaluation

- Tarea Modulo 1,2,3Document11 pagesTarea Modulo 1,2,3yoni100% (1)

- Resumen de Los Secretos de Los Banqueros SuizosDocument5 pagesResumen de Los Secretos de Los Banqueros SuizosLinda Rivas100% (3)

- Discusion ContaDocument3 pagesDiscusion Contacarlos100% (2)

- Ejercicios - Rosita BryanDocument8 pagesEjercicios - Rosita BryanJesús CuevaPas encore d'évaluation

- Tarea 2 Delmis HernandezDocument3 pagesTarea 2 Delmis Hernandezmeordo100% (1)

- Tarea Modulo 7 y 8 Contabilidad GerencialDocument13 pagesTarea Modulo 7 y 8 Contabilidad GerencialAnaMaria Cruz100% (1)

- Caso Chemalite IncorporatedDocument7 pagesCaso Chemalite IncorporatedSalvador MoralesPas encore d'évaluation

- Ejercicio 7.18 CompletoDocument6 pagesEjercicio 7.18 CompletoCelina Lucía75% (4)

- Pre Supuesto SDocument17 pagesPre Supuesto SEly Yupa0% (1)

- Modulo 3-Contabilidad GeneralDocument44 pagesModulo 3-Contabilidad GeneralLeonel Portillo100% (1)

- TareaDocument3 pagesTareaTilo Castillo33% (3)

- CASO PRÁCTICO AdministracionDocument1 pageCASO PRÁCTICO AdministracionshaddydlssPas encore d'évaluation

- Tarea Modulo#4 Sady CruzDocument28 pagesTarea Modulo#4 Sady CruzGlenia Yaneth Carias AlvaradoPas encore d'évaluation

- Tarea Modulo 9Document16 pagesTarea Modulo 9Karla GonzalesPas encore d'évaluation

- Contabilidad 2 Tarea 7Document4 pagesContabilidad 2 Tarea 7Francis Garcia100% (1)

- Cómo Seis Sigma Puede Disminuir Los Costos y Aumentar La Satisfacción Del ClientesDocument2 pagesCómo Seis Sigma Puede Disminuir Los Costos y Aumentar La Satisfacción Del Clientesolman bejarano100% (1)

- Funciones Del Jefe de VentasDocument7 pagesFunciones Del Jefe de VentasdakamatPas encore d'évaluation

- Tarea Cap 1y2Document10 pagesTarea Cap 1y2Wilmer OrdoñezPas encore d'évaluation

- Caso Practico 3 Alpha y OmegaDocument19 pagesCaso Practico 3 Alpha y OmegaLuis Andrade0% (1)

- Problemas Capítulo 13Document18 pagesProblemas Capítulo 13guillermo0% (1)

- Chemalite Incorporated (B) - SolutionDocument3 pagesChemalite Incorporated (B) - SolutionJorge Frias Gomez100% (1)

- Data Saver Inc. 201420010057Document2 pagesData Saver Inc. 201420010057Lesly VillatoroPas encore d'évaluation

- Los Cinco Pasos para Aplicar El Costeo Por Procesos SonDocument1 pageLos Cinco Pasos para Aplicar El Costeo Por Procesos Sonmaluna0740% (5)

- Balance General Data Saver Inc.Document1 pageBalance General Data Saver Inc.Zayra Cabrera100% (1)

- Casos Ses 10 GP233Document3 pagesCasos Ses 10 GP233Daniel Cotillo UribePas encore d'évaluation

- Los Sistemas de Gestión de La Calidad Son Indicadores para Medir La Eficacia Del Desempeño en Los Procesos o Simplemente Es Una Manera de Poder Controlar La Calidad de Un ProductoDocument1 pageLos Sistemas de Gestión de La Calidad Son Indicadores para Medir La Eficacia Del Desempeño en Los Procesos o Simplemente Es Una Manera de Poder Controlar La Calidad de Un ProductoDanilo Bobadilla100% (1)

- Hojas de Verificación UthDocument3 pagesHojas de Verificación Uthanon_98847874Pas encore d'évaluation

- Modulo VIIDocument36 pagesModulo VIIjosue posada0% (1)

- Tarea Unidad 3Document12 pagesTarea Unidad 3RodolfoLandi100% (1)

- Tarea-modulo-5-Jimy Ulloa-Administracion-de-la-produccion.Document15 pagesTarea-modulo-5-Jimy Ulloa-Administracion-de-la-produccion.eduardo ulloa muñozPas encore d'évaluation

- Tarea Individual #5 Maryurith AlvarengaDocument13 pagesTarea Individual #5 Maryurith AlvarengaDanais AlvarengaPas encore d'évaluation

- Tarea m6 Conta GerenDocument8 pagesTarea m6 Conta GerenNorma Cruz100% (1)

- Tarea Modulo 4 ContabilidadDocument7 pagesTarea Modulo 4 Contabilidadmaluna07100% (1)

- Analisis de Oferta y DemandaDocument5 pagesAnalisis de Oferta y DemandagregoripariPas encore d'évaluation

- Ejercicios Capitulo 17Document6 pagesEjercicios Capitulo 17Juan Jose Garcia100% (1)

- Ejercicio de Costos FinalDocument2 pagesEjercicio de Costos FinalEliana Martinez Sanchez0% (2)

- Conta IntermediaDocument8 pagesConta IntermediaCamilaOsorioPas encore d'évaluation

- Caso 1 Costos 2Document3 pagesCaso 1 Costos 2Fran SanchezPas encore d'évaluation

- EJERCICIO#2 ParcialDocument11 pagesEJERCICIO#2 ParcialWilliams Moran100% (4)

- Ejercicios Razones 1 TareaDocument9 pagesEjercicios Razones 1 TareaEriksBarahonaPas encore d'évaluation

- Tarea-Modulo 9 Auditoria FiscalDocument13 pagesTarea-Modulo 9 Auditoria FiscalMaria Bardales100% (1)

- Iii 2 2021.C3Document3 pagesIii 2 2021.C3Maria Del Carmen SantosPas encore d'évaluation

- Impuestos Sobre Ganancias de Capital: Perkins Manufacturing Considera La Venta de Dos Activos No Depreciables, X y YDocument2 pagesImpuestos Sobre Ganancias de Capital: Perkins Manufacturing Considera La Venta de Dos Activos No Depreciables, X y YJairo Mejia Pined0% (1)

- Ética Profesional 1.29Document3 pagesÉtica Profesional 1.29Maria Del Carmen SantosPas encore d'évaluation

- Libro 2Document3 pagesLibro 2ISIS100% (1)

- Calculo de Punto de Corte Proyecto B: FórmulaDocument3 pagesCalculo de Punto de Corte Proyecto B: FórmulaCarlos RiveraPas encore d'évaluation

- Tarea 1Document2 pagesTarea 1Leonela PortilloPas encore d'évaluation

- Caso Alka 3-2018Document11 pagesCaso Alka 3-2018Adan Fernando Valencia Fuentes0% (1)

- Tarea M7 y M8Document4 pagesTarea M7 y M8MigdaliaTaverasPas encore d'évaluation

- Ejercicios FinancieraDocument3 pagesEjercicios FinancieraJonathan Andrés VásquezPas encore d'évaluation

- Guía de Ejercicios N°4. TEMA 3 Y 4Document3 pagesGuía de Ejercicios N°4. TEMA 3 Y 4Costos2Pas encore d'évaluation

- Tarea Modulo 5 PDFDocument2 pagesTarea Modulo 5 PDFGisselle Galvez100% (1)

- ContabilidadDocument4 pagesContabilidadJuan Carlos Escalante CalidonioPas encore d'évaluation

- Modulo VI Contabilidad IntermediaDocument25 pagesModulo VI Contabilidad IntermediaRamon Miguel MartinezPas encore d'évaluation

- Foro Caso HarvardDocument3 pagesForo Caso HarvardJose RamosPas encore d'évaluation

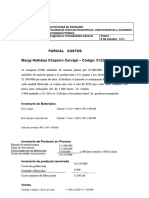

- Parcial Costos - Octubre 9 Segindo CorteDocument4 pagesParcial Costos - Octubre 9 Segindo CorteMargy ChaparroPas encore d'évaluation

- Costo I Lisbeth ParedesDocument3 pagesCosto I Lisbeth ParedesLisbeth ParedesPas encore d'évaluation

- Actividad 10 Contabilidad y CostosDocument5 pagesActividad 10 Contabilidad y CostosAlejandra HernandezPas encore d'évaluation

- Parcial CostosDocument12 pagesParcial CostosLaura Londoño FrancoPas encore d'évaluation

- Micro DecoDocument2 pagesMicro DecoNazareth LagosPas encore d'évaluation

- Cuotas de VentasDocument26 pagesCuotas de VentasJulieta L CastilloPas encore d'évaluation

- Noticias EP PetroecuadorDocument1 pageNoticias EP PetroecuadorLuis_Andres PetroPas encore d'évaluation

- Comercializacion de Harina de TrigoDocument10 pagesComercializacion de Harina de Trigoberzav72Pas encore d'évaluation

- Tarea2 Adm MayraDocument4 pagesTarea2 Adm MayraKarla FloresPas encore d'évaluation

- Boletin SPAR 1 DefinitivoDocument11 pagesBoletin SPAR 1 DefinitivoMauricio Suasaca BelizarioPas encore d'évaluation

- Emprendimiento en PanamáDocument3 pagesEmprendimiento en PanamáKeytlin MedinaPas encore d'évaluation

- Cartel EsDocument13 pagesCartel EsINGRID MARCELA SILVA MARTINEZPas encore d'évaluation

- Semana 12.2Document3 pagesSemana 12.2Tania Quispe VásquezPas encore d'évaluation

- Caso Cobranza 1 (Para Analisis)Document1 pageCaso Cobranza 1 (Para Analisis)ProyelsaPas encore d'évaluation

- 2018-03-17 Construcción de EscenariosDocument23 pages2018-03-17 Construcción de EscenariosCarlos PalmaPas encore d'évaluation

- Dap PDFDocument12 pagesDap PDFJose Luis LinaresPas encore d'évaluation

- Proyecto PozolDocument5 pagesProyecto PozolLuisMadrigal0% (1)

- Sesión 1 DN2 PDFDocument22 pagesSesión 1 DN2 PDFLIMAPas encore d'évaluation

- Portafolio MotomarDocument11 pagesPortafolio MotomarMoto Mar LtdaPas encore d'évaluation

- Libro Negro Del Emprendedor (Resumen)Document4 pagesLibro Negro Del Emprendedor (Resumen)Vania Alejandra OrtizPas encore d'évaluation

- Caballero Unidad 3Document8 pagesCaballero Unidad 3Hugo Enrique Cruz EscaleraPas encore d'évaluation

- Problemas Curvas de AprendizajeDocument1 pageProblemas Curvas de AprendizajeVillacaqui Manuel0% (1)

- Caso Colchones El DoradoDocument6 pagesCaso Colchones El DoradoPatty AlvarezPas encore d'évaluation

- AdjisDocument3 pagesAdjisJavier Vasquez QuispePas encore d'évaluation

- Caso Effie - Sin Parar Black de D Onofrio - Marketing Estratégico UPDocument2 pagesCaso Effie - Sin Parar Black de D Onofrio - Marketing Estratégico UPGer GutPas encore d'évaluation

- Tema 2 Oferta y DemandaDocument17 pagesTema 2 Oferta y DemandaEdgar Flores Valderrábano50% (2)