Vous aimerez peut-être aussi

- Gestión económico-financiera básica de la actividad de ventas e intermediación comercial. COMT0411D'EverandGestión económico-financiera básica de la actividad de ventas e intermediación comercial. COMT0411Pas encore d'évaluation

- Costos ABCDocument64 pagesCostos ABCmarcoPas encore d'évaluation

- Impacto de Las NIIF en El Sector IndustrialDocument2 pagesImpacto de Las NIIF en El Sector IndustrialViviana EscobarPas encore d'évaluation

- CostosEstimadosLicuadorasDocument18 pagesCostosEstimadosLicuadorasDeybis Steev Aguilar ChavarriaPas encore d'évaluation

- Caso Práctico de Impuesto sobre la RentaDocument2 pagesCaso Práctico de Impuesto sobre la RentavictoriaPas encore d'évaluation

- Gestion de Control Interno y RiesgosDocument5 pagesGestion de Control Interno y RiesgosJunior Vicente Pérez OPas encore d'évaluation

- Caso Practico Principales Infracciones TributariasDocument6 pagesCaso Practico Principales Infracciones TributariasjosesanchezmateoPas encore d'évaluation

- Actividad # 4 Seccion 001 Control Interno Verano 2021Document5 pagesActividad # 4 Seccion 001 Control Interno Verano 2021Genesis ChourioPas encore d'évaluation

- PD8 Costeo Por Absorción y Costeo Directo R 2020-1Document4 pagesPD8 Costeo Por Absorción y Costeo Directo R 2020-1SOMOS CAJAMARCAPas encore d'évaluation

- Archivo CorrienteDocument21 pagesArchivo CorrienteIchi BacPas encore d'évaluation

- Costos de producción con materiales añadidosDocument4 pagesCostos de producción con materiales añadidosLeonardo MartinezPas encore d'évaluation

- Control Financiero. Manta S.a.-TareaDocument4 pagesControl Financiero. Manta S.a.-TareaTATIANA MAURICIOPas encore d'évaluation

- Flujo de Caja Linea RectaDocument5 pagesFlujo de Caja Linea RectaAldair GarcíaPas encore d'évaluation

- Asiento Contable: Cuenta 122 Anticipo de Clientes: Caso PrácticoDocument7 pagesAsiento Contable: Cuenta 122 Anticipo de Clientes: Caso PrácticoJesus EslPas encore d'évaluation

- Trabajo de Aula - ContabilidadDocument3 pagesTrabajo de Aula - ContabilidadAngie Hernández100% (1)

- Cuáles Son Los Sistemas de Acumulación de CostosDocument7 pagesCuáles Son Los Sistemas de Acumulación de CostosRosa Tineo100% (1)

- Tesis Auditorias InternaDocument142 pagesTesis Auditorias InternaDressed HipsterPas encore d'évaluation

- Caso práctico INDO S.A.: presupuestos mensuales de costos, ingresos, egresos, utilidadesDocument5 pagesCaso práctico INDO S.A.: presupuestos mensuales de costos, ingresos, egresos, utilidadesCarlos ParionaPas encore d'évaluation

- Asiento Contable NIC 12Document4 pagesAsiento Contable NIC 12Diogo Caballero JustinianoPas encore d'évaluation

- Practica PPEDocument4 pagesPractica PPEJM JMPas encore d'évaluation

- Siaf Siga Seace 2022 AofDocument76 pagesSiaf Siga Seace 2022 AofEstefany Mayta maytaPas encore d'évaluation

- Manual SiscontDocument38 pagesManual SiscontJanseen RucabadoPas encore d'évaluation

- Universidad Peruana Unión: Facultad de Ciencias EmpresarialesDocument1 pageUniversidad Peruana Unión: Facultad de Ciencias EmpresarialesJhon Jiménez RomeroPas encore d'évaluation

- Costos ABCDocument11 pagesCostos ABCJavizinhoPas encore d'évaluation

- Práctica de Costo No. 21Document4 pagesPráctica de Costo No. 21Alex vazquezPas encore d'évaluation

- Practica de Presupuesto Emp Unidad IIDocument24 pagesPractica de Presupuesto Emp Unidad IIRubi QuezadaPas encore d'évaluation

- Qué Son Considerados Gastos Generales de ProducciónDocument1 pageQué Son Considerados Gastos Generales de ProducciónStephen ZccPas encore d'évaluation

- Punto de Equilibrio y Relación CvuDocument28 pagesPunto de Equilibrio y Relación CvuManuel SantiagoPas encore d'évaluation

- 1completo Gastos de Administración Gasto de Ventas y Otros GastosDocument21 pages1completo Gastos de Administración Gasto de Ventas y Otros Gastosjcelimaza12Pas encore d'évaluation

- Casos Naga Michael - EliecerDocument5 pagesCasos Naga Michael - EliecerMaiikell FabriitciioPas encore d'évaluation

- Memorando de Planeamiento 1Document86 pagesMemorando de Planeamiento 1Mauro Ascencio Fenriz100% (3)

- Costos EstimadosDocument11 pagesCostos EstimadosGiovanny SantanaPas encore d'évaluation

- Auditoria II UnidadDocument10 pagesAuditoria II UnidadclaudiaPas encore d'évaluation

- Informe de Costo Abc RRHHDocument6 pagesInforme de Costo Abc RRHHMILAGROSPas encore d'évaluation

- Kero y TomoyoDocument14 pagesKero y TomoyoAntonio BrionesPas encore d'évaluation

- Macro y MicroDocument4 pagesMacro y MicroViviana Flores Reyes100% (1)

- Silabo Auditoria TributariaDocument7 pagesSilabo Auditoria TributariaManuel A MendozaPas encore d'évaluation

- Niif 8Document11 pagesNiif 8vguatemalPas encore d'évaluation

- Bienes de Cambio y Costo de VentasDocument18 pagesBienes de Cambio y Costo de VentasAriel RomanPas encore d'évaluation

- Monografia de Costos AmbientalesDocument69 pagesMonografia de Costos Ambientalesroyerrsc100% (1)

- Informe Auditoría PanificadoraDocument9 pagesInforme Auditoría PanificadoraleydiPas encore d'évaluation

- Trabajo Segunda ParcialDocument22 pagesTrabajo Segunda ParcialFernanda Lucía ArroyoPas encore d'évaluation

- Estado Integral Cos To SDocument12 pagesEstado Integral Cos To SArnold Huarcaya BeltranPas encore d'évaluation

- Prespuesto OperativoDocument2 pagesPrespuesto OperativoSebastian YaguaPas encore d'évaluation

- Objetivos Del AbcDocument23 pagesObjetivos Del AbcRodrigo ParedesPas encore d'évaluation

- Diseño de Los Procesos Contables de La Pastelería "Corazón" para Mantener Un Control en Los Costos de ProducciónDocument132 pagesDiseño de Los Procesos Contables de La Pastelería "Corazón" para Mantener Un Control en Los Costos de ProducciónJose ZoquePas encore d'évaluation

- Ejercicio ABCDocument11 pagesEjercicio ABCJiovani Gopar De MayrenPas encore d'évaluation

- Flujo de Caja OperacionalDocument3 pagesFlujo de Caja OperacionalCamilo RojasPas encore d'évaluation

- Auditoria AmbientalDocument37 pagesAuditoria AmbientalDante Luis Cayahuallpa EspinozaPas encore d'évaluation

- Costos Por Proceso ContinuoDocument4 pagesCostos Por Proceso ContinuoDaniel jKalthorPas encore d'évaluation

- Word Papeles de TrabajoDocument3 pagesWord Papeles de Trabajorodrigo_baldomero0% (1)

- Segundo TemaDocument6 pagesSegundo TemaAlexanderJuarezPas encore d'évaluation

- Tratamiento de Los Dividendos - Trabajo Completo ArregladoDocument12 pagesTratamiento de Los Dividendos - Trabajo Completo ArregladoLeon GustavoPas encore d'évaluation

- Enfoque de Los Componentes de La Depreciacion de Los Activos Fijos ComponetizacionDocument17 pagesEnfoque de Los Componentes de La Depreciacion de Los Activos Fijos ComponetizacionCarmen CabreraPas encore d'évaluation

- CuestionarioCostos JavierDocument9 pagesCuestionarioCostos JavierManuel Mora MendesPas encore d'évaluation

- Auditoria Empresa Valle Grande, S.A.Document27 pagesAuditoria Empresa Valle Grande, S.A.Arlethys CamarenaPas encore d'évaluation

- Sistemas de costos por procesos y por órdenes específicas: Diferencias y comparaciónDocument16 pagesSistemas de costos por procesos y por órdenes específicas: Diferencias y comparaciónMaiko CuellarPas encore d'évaluation

- Semana 9Document39 pagesSemana 948272628Pas encore d'évaluation

- Cuaderno de ApuntesDocument66 pagesCuaderno de ApuntesdanielaPas encore d'évaluation

- Trabajo Final Costos IIDocument11 pagesTrabajo Final Costos IIevamarielysPas encore d'évaluation

- Diseño de Cargos DosDocument4 pagesDiseño de Cargos DosAnunnaki OcampoPas encore d'évaluation

- Flujo CircularDocument2 pagesFlujo CircularAlek Cruz VegaPas encore d'évaluation

- Olmedo 211Document2 pagesOlmedo 211Anunnaki OcampoPas encore d'évaluation

- 745567Document7 pages745567Anunnaki OcampoPas encore d'évaluation

- CCDocument4 pagesCCAnunnaki OcampoPas encore d'évaluation

- CartaDocument1 pageCartaAnunnaki OcampoPas encore d'évaluation

- Taller 2 PresupuestoDocument14 pagesTaller 2 PresupuestoAnunnaki OcampoPas encore d'évaluation

- Trabajo 2Document1 pageTrabajo 2Anunnaki OcampoPas encore d'évaluation

- De Costos Nº2.: TrabajoDocument21 pagesDe Costos Nº2.: TrabajoAnunnaki OcampoPas encore d'évaluation

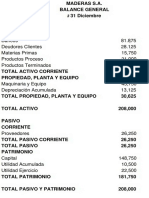

- Balance General Maderas - 1 - Ocr PDFDocument1 pageBalance General Maderas - 1 - Ocr PDFAnunnaki OcampoPas encore d'évaluation

- De Costos Nº2.: TrabajoDocument21 pagesDe Costos Nº2.: TrabajoAnunnaki OcampoPas encore d'évaluation

- Hacia Una Nueva Definicion de Educación A Distancia.Document9 pagesHacia Una Nueva Definicion de Educación A Distancia.Raymundo TrencavelPas encore d'évaluation

- Balance General Maderas - 1 - Ocr PDFDocument1 pageBalance General Maderas - 1 - Ocr PDFAnunnaki OcampoPas encore d'évaluation

- Investigación CualitativaDocument1 pageInvestigación CualitativaAnunnaki OcampoPas encore d'évaluation

- HTDTDocument3 pagesHTDTAnunnaki Ocampo0% (1)

- 464 1662 1 PBDocument19 pages464 1662 1 PBLuis Carlos CaldasPas encore d'évaluation

- Cuadro ComparativoDocument4 pagesCuadro ComparativoAnunnaki OcampoPas encore d'évaluation

- HCGCGHDocument7 pagesHCGCGHAnunnaki OcampoPas encore d'évaluation

- Caso Practico Bose - PrecioDocument4 pagesCaso Practico Bose - PrecioAnunnaki OcampoPas encore d'évaluation

- Con Tab IiiiiiDocument5 pagesCon Tab IiiiiiAnunnaki OcampoPas encore d'évaluation

- CanDocument3 pagesCanAnunnaki OcampoPas encore d'évaluation

- CGHXDocument2 pagesCGHXAnunnaki OcampoPas encore d'évaluation

- Karis VideoDocument3 pagesKaris VideoAnunnaki OcampoPas encore d'évaluation

- 03 Alejandro Gamboa Obstáculos No ArancelariosDocument33 pages03 Alejandro Gamboa Obstáculos No ArancelariosAnunnaki OcampoPas encore d'évaluation

- Cía Amigos TeoriaDocument2 pagesCía Amigos TeoriaAndrea50% (2)

- ConflitosDocument6 pagesConflitosAnunnaki OcampoPas encore d'évaluation

- Tratamiento aduanero de envases y unidades de carga reutilizables para importaciónDocument3 pagesTratamiento aduanero de envases y unidades de carga reutilizables para importaciónAnunnaki OcampoPas encore d'évaluation

- ComercioDocument5 pagesComercioAnunnaki OcampoPas encore d'évaluation

- Aporte Al ForoDocument1 pageAporte Al ForoAnunnaki OcampoPas encore d'évaluation

- Trabajo de Costos #3Document1 pageTrabajo de Costos #3Anunnaki OcampoPas encore d'évaluation

- Contrato - Auxiliar AdministrativaDocument7 pagesContrato - Auxiliar AdministrativaLeonardo Andres NuñezPas encore d'évaluation

- Auditoría de efectivo y equivalentesDocument5 pagesAuditoría de efectivo y equivalentesGerardo BermudezPas encore d'évaluation

- Análisis financiero de organizacionesDocument8 pagesAnálisis financiero de organizacionescitlaPas encore d'évaluation

- Ejemplo de Carta ConfirmatoríaDocument6 pagesEjemplo de Carta ConfirmatoríaBrayan PerezPas encore d'évaluation

- Gastos e EngresosDocument5 pagesGastos e EngresosXiomara loboPas encore d'évaluation

- Contabilidad 2Document5 pagesContabilidad 2Andres Felipe Zuleta ParraPas encore d'évaluation

- Guia 10Document51 pagesGuia 10Laura León0% (2)

- Empresa Fancesa Legajo CorrienteDocument64 pagesEmpresa Fancesa Legajo CorrienteSuleidy FloresPas encore d'évaluation

- Auditoría financiera Industrializadora S.A 2015Document15 pagesAuditoría financiera Industrializadora S.A 2015JuanSaavedraPérezPas encore d'évaluation

- Informe Auditoria ForenseDocument26 pagesInforme Auditoria ForenseVIDAL FERNANDEZPas encore d'évaluation

- Ciclos TransaccionalesDocument2 pagesCiclos TransaccionalesSEBASTIAN RONDON FANDIOPas encore d'évaluation

- Estatuto Del Sttaisuag 1999Document52 pagesEstatuto Del Sttaisuag 1999Sttaisuag Cee100% (1)

- Mapa Conceptual TerminadoDocument1 pageMapa Conceptual TerminadoMiguel Alfaro100% (3)

- Examen Parcial A.F.I - 26jun2021a - Fila ADocument1 pageExamen Parcial A.F.I - 26jun2021a - Fila ALorena Blas SantiagoPas encore d'évaluation

- Apuntes de Contabilidad BasicaDocument279 pagesApuntes de Contabilidad BasicaJulio Vincent100% (1)

- Trabajo 3Document17 pagesTrabajo 3Javier SanchezPas encore d'évaluation

- Presupuesto de ventas y producciónDocument14 pagesPresupuesto de ventas y producciónCarina RMPas encore d'évaluation

- Inversión inicial fija y diferida: activos, cronograma y depreciacionesDocument2 pagesInversión inicial fija y diferida: activos, cronograma y depreciacionesJannelly MateoPas encore d'évaluation

- NIIF, retos para la formación del Contador PúblicoDocument23 pagesNIIF, retos para la formación del Contador PúblicoLuis QuintanaPas encore d'évaluation

- Estudio Sobre La Informalidad Empresarial en El Municipio de Cúcuta y Su Área de InfluenciaDocument27 pagesEstudio Sobre La Informalidad Empresarial en El Municipio de Cúcuta y Su Área de InfluenciaLuigui GutierrezPas encore d'évaluation

- Cuentas Reales o de BalanceDocument10 pagesCuentas Reales o de BalanceCamila Calderon SierraPas encore d'évaluation

- Presentacion LilianaDocument15 pagesPresentacion LilianaLily GomezPas encore d'évaluation

- Tarea Actividad IIIDocument4 pagesTarea Actividad IIIMarino Gonzales JPas encore d'évaluation

- Planificacion Tributaria Carolina Rivera Tesis Completa 22 Sep 2014Document133 pagesPlanificacion Tributaria Carolina Rivera Tesis Completa 22 Sep 2014Carolina RiveraPas encore d'évaluation

- Normas Contables Bolivianas sobre Estados Financieros y Moneda ExtranjeraDocument9 pagesNormas Contables Bolivianas sobre Estados Financieros y Moneda ExtranjeraEDITH XIMENA LIMACHI CAHUANAPas encore d'évaluation

- Taller 100% Gratuito PetDocument22 pagesTaller 100% Gratuito PetElvira Romero Ninahuaman100% (1)

- Ilt-019-Co V5Document10 pagesIlt-019-Co V5HERNANDO CASTILLOPas encore d'évaluation

- ProyectosDocument22 pagesProyectosangelicapintoPas encore d'évaluation

- Formulación de Imputación 17-09-2021Document2 pagesFormulación de Imputación 17-09-2021Jenny CHPas encore d'évaluation

- Casos PracticosDocument13 pagesCasos PracticosJose Luis Villar VelasquezPas encore d'évaluation