Académique Documents

Professionnel Documents

Culture Documents

Unidade 1 - Lavagem de Dinheiro

Transféré par

Nordeste Silva SousaDescription originale:

Copyright

Formats disponibles

Partager ce document

Partager ou intégrer le document

Avez-vous trouvé ce document utile ?

Ce contenu est-il inapproprié ?

Signaler ce documentDroits d'auteur :

Formats disponibles

Unidade 1 - Lavagem de Dinheiro

Transféré par

Nordeste Silva SousaDroits d'auteur :

Formats disponibles

1

Curso de Alinhamento Conceitual

do PNLD

Unidade I

Lavagem de Dinheiro

Curso de Alinhamento Conceitual do PNLD

1

Unidade 01

Lavagem de Dinheiro

Objetivos: apresentar conceitos, aspectos materiais e processuais

e os mecanismos nacionais e internacionais de combate à

lavagem de dinheiro e crimes correspondentes.

Curso de Alinhamento Conceitual do PNLD

2

APRESENTAÇÃO

Nesta Unidade 1 do curso de Alinhamento Conceitual do Programa

Nacional de Capacitação e Treinamento no combate à Corrupção e à

Lavagem de Dinheiro (PNLD), falaremos sobre lavagem de dinheiro e

apresentaremos a magnitude, os efeitos e as principais estratégias mundiais

de combate a esse crime, importantes para o entendimento da evolução

histórica e conceitual do termo no cenário nacional e internacional.

Apresentaremos, também, os principais organismos, convenções e

resoluções criadas a fim de trocar experiências, discutir políticas e,

principalmente, promover ações para combater a lavagem de dinheiro.

Daremos ênfase aos conceitos relacionados a esse crime no cenário

internacional, visando ao esclarecimento do funcionamento das chamadas

Unidades de Inteligência Financeira (UIFs), porém sem deixar de lado a

apresentação dos instrumentos e planos de ação inseridos no cenário

nacional, relevantes para a compreensão das dinâmicas de combate aos

crimes financeiros elaboradas pelo Conselho de Controle de Atividades

Financeiras (COAF).

Além dos tópicos descritos acima, comentaremos conceitos relativos

aos aspectos materiais e processuais da lavagem de dinheiro que apontam

como criminosas as condutas relacionadas a essa prática, bem como

facilitam o entendimento relativo à produção de provas e crimes

antecedentes.

Todas as abordagens aqui propostas objetivam o entendimento da

prática e do dinamismo da lavagem de dinheiro, todas de extrema

importância para o estudo deste crime que tem tomado grandes proporções

ao longo do tempo em razão das técnicas criminosas cada vez mais

elaboradas e complexas, motivo pelo qual se tornou uma grande

preocupação mundial.

Bom estudo!

Curso de Alinhamento Conceitual do PNLD

3

Lição 1

O que é Lavagem de Dinheiro?

1.1 Conceito de Lavagem de Dinheiro

O termo “lavagem de dinheiro” (money laundering) foi utilizado pela

primeira vez em 1973 por jornalistas norte-americanos em reportagens sobre

o escândalo de Watergate, que envolveu o presidente republicano dos

Estados Unidos Richard Nixon em um esquema de espionagem política

financiada com fundos eleitorais arrecadados clandestinamente. O

estabelecimento das relações entre o comitê para reeleição do presidente e

os responsáveis pelo arrombamento e pela invasão da sede da Comissão

Nacional Democrática, localizada no edifício de escritórios Watergate em

Washington, somente foi possível devido ao rastreamento dos cheques

utilizados como pagamento pelo “serviço” prestado por ex-agentes da CIA, a

Agência Central de Inteligência dos Estados Unidos que inadvertidamente

revelaram a existência de um esquema de lavagem das doações eleitorais

ilegais coletadas e administradas por assessores de Nixon.

De acordo com Gerson Luis Romantini (2003), a lavagem de dinheiro

pode ser entendida como o processo

através do qual um ou mais agentes procuram ocultar ou

dissimular a origem dos bens, direitos ou valores oriundos

de atividades ilícitas mediante a utilização de operações

financeiras ou comerciais, de forma a viabilizar o uso

desses ativos sem atrair a atenção da ação repressora do

Estado (ROMANTINI, p.12).

A Convenção contra o tráfico ilícito de drogas e substâncias

psicotrópicas da Organização das Nações Unidas (ONU), realizada em

Viena em 1988, produziu o primeiro instrumento de política criminal

internacional em que o termo lavagem de dinheiro foi citado. A partir daí, os

países signatários da convenção comprometeram- se a tipificar o crime de

lavagem de dinheiro em suas legislações. A Organização Internacional de

Polícia Criminal (Interpol) também conceituou o termo lavagem de dinheiro.

De acordo com definição apresentada pela Interpol na reunião plenária

anual ocorrida em Pequim, em 1995, a lavagem de dinheiro seria “qualquer

ação ou tentativa de ação para ocultar ou disfarçar a origem de ativos

Curso de Alinhamento Conceitual do PNLD

4

financeiros obtidos ilegalmente, de maneira que pareçam originar-se de fontes

legítimas”.

Por sua vez, a Unidade de Inteligência Financeira (UIF) 1 dos Estados

Unidos, afirmou que a lavagem de dinheiro

envolve dissimular os ativos de modo que eles possam ser

usados sem que se possa identificar a atividade criminosa

que os produziu. Através da lavagem de dinheiro, o

criminoso transforma os recursos monetários oriundos da

atividade criminal em recursos com uma fonte

aparentemente legítima [...]

A lavagem de dinheiro é tradicionalmente descrita como sendo o

processo pelo qual o “criminoso transforma recursos ganhos em atividades

ilegais em ativos com uma origem aparentemente legal” (COAF, 1999) ou o

“o conjunto de operações mediante o qual os bens ou o dinheiro resultantes

de atividades delitivas, ocultando tal procedência, são integrados no sistema

econômico e financeiro” (DÍAZ, 1999, p. 5).

Dessa forma, convencionou-se definir a lavagem de dinheiro como

um processo de três estágios: colocação, circulação (ou ocultação) e

integração.

A primeira etapa, denominada colocação, consiste em introduzir o

dinheiro ilegal dentro do circuito econômico e financeiro legítimo. Sem

dúvida, esta fase é a mais vulnerável para o criminoso, pois os recursos

inseridos no sistema financeiro formal não têm origem justificável. A fim de

ludibriar as autoridades fiscalizadoras, os criminosos geralmente fazem uso

de nomes de parentes, de pessoas falecidas, dos “laranjas”, de

documentação falsa (devemos levar em consideração a possibilidade da

colaboração de funcionários do banco que permitem a abertura de contas

em nome das pessoas supra mencionadas e o depósito de valores sem que

faça qualquer comunicação ao Conselho de Controle de Atividades

Financeiras - COAF) ou de empresas de fachada para depositar o dinheiro,

geralmente dividido em pequenas somas e diferentes instituições, de onde

podem transferir em curto espaço de tempo e para muitos países do mundo.

A introdução de dinheiro em espécie é normalmente direcionada para a

instalação de atividades comerciais que, tipicamente, também trabalham com

dinheiro vivo.

A segunda etapa do processo é a denominada circulação, que tem

como objetivo “dificultar o rastreamento contábil dos recursos ilícitos,

tentando quebrar a cadeia de evidências que ligam esses fundos a sua

origem” (Romantini, 2003, p.16), ou seja, ocultar a origem ilícita dos fundos.

1

No idioma original: Financial Crimes Enforcement Network (FinCen).

Curso de Alinhamento Conceitual do PNLD

5

Para alcançar esse objetivo, os lavadores fazem uma série de

movimentações dos recursos, os quais passam por diversas contas,

nacionais e internacionais, de modo a desvincular-se por completo da

colocação inicial ocorrida. Nesta etapa, são utilizadas diversas contas

anônimas, numeradas e fantasmas, muitas delas em centros offshore, o que

dificulta bastante o rastreamento. Esta fase ficou ainda mais complexa e

de difícil detecção com o desenvolvimento da internet, e, como

consequência, das transações bancárias eletrônicas. Em apenas alguns

segundos os recursos podem passar por contas bancárias em diversos

países, incluindo aqueles em que a legislação referente ao sigilo bancário

é mais branda, o que dificulta ainda mais a atividade investigativa. Como

exemplos de instrumentos mais comumente utilizados nesta etapa, podemos

citar operações por meio de bancos offshore, transferências eletrônicas,

compra de instrumentos financeiros com possibilidade de rotação rápida e

contínua, composta de ativos de fácil disponibilidade e a utilização de

empresas fictícias.

A última etapa do processo de lavagem de dinheiro é denominada

integração, que tem como objetivo introduzir novamente os fundos lavados

dentro da economia legítima. Após reciclar os lucros de origem criminosa

por meio das duas primeiras fases da lavagem, o criminoso faz com que

os ativos sejam incorporados formalmente ao sistema econômico legal por

intermédio do investimento em empreendimentos, geralmente lícitos, ou da

simples compra de bens.

Os meios mais comumente utilizados na última etapa são

investimentos em redes hoteleiras, supermercados, participação em capital

social das empresas, compra de imóveis, ações, ouro, obras de arte, joias

etc.

O processo de lavagem pode ser resumido da seguinte forma: os

recursos ilícitos são inseridos no sistema financeiro formal na etapa de

colocação. Depois passam por diversas contas no país e no exterior em

nome de várias pessoas na etapa de circulação e, após desvincular-se da

origem ilícita, esses recursos são novamente inseridos na economia formal

na etapa da integração.

Diante dessas primeiras definições, pode-se dizer, de forma

bastante simplificada, que a lavagem de dinheiro é o processo pelo

qual o criminoso busca dar aparência lícita a recursos oriundos de

prática criminosa. Vale salientar, portanto, que para ocorrer a lavagem de

dinheiro é absolutamente necessária a prática de uma infração penal anterior.

Por se tratar de um crime de grande magnitude e globalizado, o

estudo da cooperação jurídica internacional faz-se bastante importante no

combate à lavagem de dinheiro. Em um primeiro momento, a cooperação

Curso de Alinhamento Conceitual do PNLD

6

jurídica internacional pode ser entendida como um modo formal de “bater

à porta” de outro Estado e reclamar sua ajuda, regida em matéria penal pelos

acordos bilaterais ou multilaterais assinados nessa área pelos diversos

países e, na sua ausência, pelos princípios de reciprocidade. Por meio de

um pedido de cooperação, o Estado que necessitar realizar atos

indispensáveis à boa administração de sua justiça localizará o instrumento

adequado para fazê-lo, sem ferir a soberania e regras de jurisdição territorial

alheias.

Diversos são os instrumentos, organismos, convenções e resoluções

pensados para combater a lavagem de dinheiro e adotados no cenário

internacional. Em resposta à crescente preocupação com a lavagem de

dinheiro e com as atividades terroristas, a comunidade internacional

implementou medidas em várias frentes. A reação internacional é, em

grande medida, o reconhecimento do fato de que a lavagem de dinheiro tira

proveito dos velozes mecanismos utilizados para as transferências

eletrônicas internacionais. Assim, torna-se necessário que haja cooperação

e coordenação transnacional articulada e efetiva no sentido de suprimir as

ações dos criminosos.

1.2 Cenário internacional

Os primeiros esforços internacionais vieram com o reconhecimento de

que o tráfico de drogas era um problema mundial e que só poderia ser

enfrentado com eficácia de uma forma multilateral. Dessa maneira, a primeira

convenção internacional que trata do tema lavagem de dinheiro também

estabeleceu que o tráfico de drogas seria o único crime antecedente.

Considerando que a comunidade internacional está atualmente preocupada

com vários tipos de crimes, a maioria dos países passou a incluir outros

crimes graves na lista de crimes antecedentes da lavagem de dinheiro.

Assim, torna-se extremamente relevante analisar as diversas

organizações internacionais que definem padrões nesta matéria, bem como

descrever os documentos e instrumentos criados para combater a lavagem

de dinheiro.

A maioria dos países partilha a definição adotada pela Convenção das

Nações Unidas contra o Tráfico Ilícito de Estupefacientes e Substâncias

Psicotrópicas de 1988 (Convenção de Viena) e pela Convenção das Nações

Unidas contra a Criminalidade Organizada Transnacional de 2000

(Convenção de Palermo). O crime antecedente da lavagem de dinheiro é a

atividade criminosa a ela associada, que gera os produtos, os quais, quando

lavados, constituem o crime de lavagem de dinheiro. Nos seus termos, a

Convenção de Viena limita o crime antecedente ao tráfico de drogas. Como

consequência, os crimes não relacionados com o tráfico de drogas, como,

Curso de Alinhamento Conceitual do PNLD

7

por exemplo, a fraude, o sequestro e o furto, não constituem infrações de

lavagem de dinheiro nos termos da Convenção de Viena.

No entanto, com o passar do tempo, a comunidade internacional

chegou à conclusão de que os crimes antecedentes da lavagem de dinheiro

deveriam ir mais além do que somente o tráfico de drogas. Assim, o

GAFI e outros organismos internacionais ampliaram a definição de crimes

antecedentes utilizada na Convenção de Viena, incluindo outros crimes

graves. A Convenção de Palermo, por sua vez, exigiu a todos os Estados

Partes a aplicação do crime de lavagem de dinheiro, conforme definido

na Convenção, ao “maior número possível de crimes antecedentes”.

Para maior entendimento desse esforço internacional de produzir

ferramentas de combate à prática de lavagem de delito, serão listados, a

seguir, os organismos, convenções e resoluções internacionais mais

significativos de combate à lavagem de dinheiro, que possibilitaram a

evolução histórica e conceitual deste crime.

Convenção das Nações Unidas contra o Tráfico Ilícito de

Estupefacientes e Substâncias Psicotrópicas (Convenção de Viena)

Como resultado da crescente preocupação com a intensificação do

tráfico internacional de drogas e o enorme montante de capitais relacionados

que entravam no sistema bancário, a ONU promoveu um instrumento

internacional para o combate ao tráfico de drogas e à lavagem de dinheiro.

Em 1988, essa iniciativa resultou na adoção da Convenção das Nações

Unidas contra o Tráfico Ilícito de Estupefacientes e de Substâncias

Psicotrópicas (Convenção de Viena).

A Convenção de Viena, assim designada em homenagem à cidade em

que foi assinada, inclui, sobretudo, disposições para o combate ao comércio

ilícito de drogas e questões relacionadas à aplicação da lei. Embora não

use os termos “lavagem de dinheiro”, a Convenção define o conceito e

recomenda aos países que criminalizem esta atividade. No entanto, a

Convenção de Viena é limitada somente ao crime de tráfico de drogas como

crime antecedente e não aborda os aspectos de prevenção da lavagem de

dinheiro. A Convenção entrou em vigor em 11 de novembro de 1990.

Curso de Alinhamento Conceitual do PNLD

8

Dentre as inovações que a Convenção de Viena traz, a mais

importante é a definição de lavagem de dinheiro, conforme Artigo 3 b) (i), in

verbis:

Cada uma das Partes adotará as medidas necessárias

para caracterizar como delitos penais em seu direito interno,

quando cometidos internacionalmente:

i) a conversão ou a transferência de bens, com

conhecimento de que tais bens são procedentes de algum ou

alguns dos delitos estabelecidos no inciso a) deste parágrafo,

ou da prática do delito ou delitos em questão, com o objetivo

de ocultar ou encobrir a origem ilícita dos bens, ou de

ajudar a qualquer pessoa que participe na prática do delito

ou delitos em questão, para fugir das conseqüências jurídicas

de seus atos;

ii) a ocultação ou o encobrimento, da natureza, origem,

localização, destino, movimentação ou propriedade

verdadeira dos bens, sabendo que procedem de algum ou

alguns dos delitos mencionados no inciso a) deste

parágrafo ou de participação no delito ou delitos em

questão.

Outro ponto importante da Convenção diz respeito à coordenação

entre as autoridades nacionais e cooperação internacional para o intercâmbio

de informações no sentido de tornar as investigações e outras medidas

repressivas mais ágeis e efetivas.

Convenção das Nações Unidas contra a Criminalidade Organizada

Transnacional (Convenção de Palermo)

Com o objetivo de intensificar os esforços de combate à criminalidade

organizada internacional, a ONU adotou, em 2000, a Convenção

Internacional contra a Criminalidade Organizada Transnacional

(Convenção de Palermo). A Convenção traz ampla gama de disposições

para o combate à criminalidade organizada, comprometendo-se os países

que a ratificam a aplicar as suas disposições, por meio da aprovação de

leis internas. No que diz respeito à lavagem de dinheiro, os países que

ratificarem a Convenção de Palermo ficam especificamente obrigados a:

Curso de Alinhamento Conceitual do PNLD

9

Definir e criminalizar a delinqüência organizada; (Artigos

2º e 6º).

Criminalizar a lavagem de dinheiro e ampliar o rol de crimes

antecedentes da lavagem de dinheiro, incluindo todos os crimes graves

nesse rol, quer tenham sido cometidos dentro ou fora do país, e permitir que

o elemento intencional seja deduzido a partir de circunstâncias factuais

objetivas; (Artigo 6º).

Estabelecer um regime completo de regulação, fiscalização e

controle preventivos dos bancos, instituições financeiras não bancárias e,

quando se for o caso, de outros setores especialmente susceptíveis de serem

utilizados para a lavagem de dinheiro, a fim de prevenir e detectar qualquer

forma de lavagem de dinheiro, sendo nesse regime enfatizados os

requisitos relativos à identificação do cliente, ao registro das operações e à

comunicação de operações suspeitas; (Artigo 7º).

Garantir a mais ampla cooperação para a troca de informações entre

autoridades administrativas, de regulação, de aplicação da lei e de outras

áreas, em âmbito nacional e internacional, e, para esse fim, considerar a

criação de uma unidade de informação financeira que funcione como centro

nacional para receber, analisar e disseminar informações relativas a

possíveis atividades de lavagem de dinheiro; (Artigo 7º).

Considerar a possibilidade de aplicar medidas efetivas para detectar

e controlar o movimento transfronteiriço de numerário e de títulos

negociáveis, respeitando as garantias relativas à legítima utilização da

informação e sem restringir a circulação de capitais lícitos. Essas medidas

incluem a exigência de que as pessoas físicas ou jurídicas informem às

autoridades competentes quando estiverem portando quantias elevadas em

numerário ou títulos negociáveis; (Artigo 7º) e

Promover a cooperação internacional.

(Artigo 7º).

A Convenção de Palermo é importante, pois as disposições

antilavagem de dinheiro levam em consideração a mesma estratégia

previamente definida pelo Grupo de Ação Financeira contra a Lavagem de

dinheiro e o Financiamento do Terrorismo (GAFI) nas suas Recomendações.

Curso de Alinhamento Conceitual do PNLD

10

Convenção das Nações Unidas contra a Corrupção (Convenção de

Mérida)

A corrupção não é um fenômeno que ocorre de forma isolada em

um único país. Com a intensificação das relações internacionais e o

fortalecimento da globalização, o problema atingiu escala mundial. Diante

disso, para maximizar as ações de prevenção e combate à corrupção, a ONU

adotou, em 2003, a Convenção contra a Corrupção.

Dada a preocupação com as ameaças decorrentes da corrupção,

para a estabilidade e a segurança das sociedades, ao enfraquecer as

instituições e os valores da democracia, da ética e da justiça e ao

comprometer o desenvolvimento sustentável e o Estado de Direito, além de

outras formas de delinquência, em particular o crime organizado e a

corrupção econômica, incluindo a lavagem de dinheiro, os Estados

membros, ao implementarem a Convenção de Mérida, comprometeram-se

a:

Criminalizar as diversas práticas de corrupção, incluindo-as como

crimes antecedentes da lavagem de dinheiro.

Estabelecer as bases para a recuperação dos ativos desviados

para o exterior.

Considerar a criação e a efetiva operacionalização de uma

unidade de inteligência financeira.

Fortalecer e sistematizar o uso das técnicas especiais de investigação.

Organização para a Cooperação e Desenvolvimento Econômico (OCDE)

A Organização para Cooperação e Desenvolvimento Econômico

(OCDE) é uma organização internacional, com sede em Paris, França, que

agrupa os países mais industrializados da economia do mercado. Na

OCDE, os representantes dos países membros se reúnem para trocar

informações e definir políticas com o objetivo de maximizar o crescimento

econômico e o desenvolvimento dos países membros. Os objetivos da OCDE

são:

Realizar a maior expansão possível da economia, do emprego e do

progresso da qualidade de vida dos países membros, mantendo a

estabilidade financeira e contribuindo assim com o desenvolvimento da

economia mundial.

Curso de Alinhamento Conceitual do PNLD

11

Contribuir com uma expansão econômica saudável nos países

membros, assim como nos países não membros.

Favorecer a expansão do comércio mundial sobre uma base

multilateral e não discriminatória, conforme as obrigações internacionais.

Convenção da OCDE sobre o Combate da Corrupção de Funcionários

Públicos Estrangeiros em Transações Comerciais Internacionais

O combate à corrupção internacional e à concorrência desleal em

um contexto de globalização crescente foi um dos principais fatores que

subsidiou a elaboração da Convenção da OCDE contra o suborno. A

criminalização do suborno de funcionários públicos estrangeiros foi um

trabalho inicialmente conduzido pelo Grupo de Trabalho da OCDE sobre

Suborno em Transações Comerciais Internacionais. O trabalho desse Grupo

resultou no primeiro acordo multilateral relacionado ao combate do suborno

de servidores estrangeiros.

Em 1995, a OCDE adotou a Recomendação sobre a Dedução de

Impostos de Subornos de Funcionários Públicos Estrangeiros. Em 17 de

dezembro de 1997, a Convenção sobre o Combate à Corrupção de

Funcionários Públicos Estrangeiros em Transações Comerciais

Internacionais foi firmada pelos Estados membros da OCDE, juntamente à

Argentina, ao Brasil, à Bulgária, ao Chile e à República Eslovaca.

Nessa Convenção, os países signatários comprometeram-se a:

Criminalizar a conduta de todo aquele que intencionalmente

oferecer, prometer ou dar qualquer vantagem pecuniária indevida ou de

outra natureza, seja diretamente ou por intermediários, a um funcionário

público estrangeiro, para esse funcionário ou para terceiros, causando a

ação ou a omissão do funcionário no desempenho de suas funções

oficiais, com a finalidade de realizar ou dificultar transações ou obter outra

vantagem ilícita na condução de negócios internacionais.

Penalizar a corrupção de um funcionário público estrangeiro no

mesmo nível que as penas aplicadas à corrupção do próprio funcionário

público.

Incluir a corrupção de um funcionário público estrangeiro como crime

antecedente da lavagem de dinheiro nos mesmos termos da corrupção

de seu próprio funcionário público.

Curso de Alinhamento Conceitual do PNLD

12

Organização dos Estados Americanos (OEA)

A Organização dos Estados Americanos (OEA) é uma organização

internacional criada em 1948, com sede em Washington, EUA, e cujos

membros são as 35 nações independentes do continente americano. A OEA

é um dos organismos regionais mais antigos do mundo, fundada três anos

após a criação da ONU. Os países membros se comprometem a defender

os interesses do continente americano, buscando soluções pacíficas para

o desenvolvimento econômico, social e cultural.

Em 11 de setembro de 2001 foi assinada a Carta Democrática

Interamericana entre todos os países membros da OEA. O documento tem o

objetivo de fortalecer o estabelecimento de democracias representativas no

continente. A partir de 1990, os países membros definiram como prioridade

o fortalecimento da democracia e os assuntos relacionados com o

comércio e a integração econômica, o controle de entorpecentes, a

repressão ao terrorismo, à corrupção e à lavagem de dinheiro e as questões

ambientais.

Grupo de Ação Financeira contra a Lavagem de Dinheiro e o

Financiamento do Terrorismo (GAFI)

O Grupo de Ação Financeira sobre Lavagem de Dinheiro (GAFI) foi

criado em 1989, no âmbito da Organização para a Cooperação e

Desenvolvimento Econômico (OCDE) com a finalidade de examinar,

desenvolver e promover políticas de combate à lavagem de dinheiro. Essas

políticas têm por objetivo impedir que os produtos dos crimes de tráfico de

drogas e outros delitos graves sejam utilizados em futuras atividades

criminosas e afetem as atividades econômicas legais dos países.

O GAFI é um organismo intergovernamental e é composto de 35

membros plenos, 2 organismos regionais e mais de 40 observadores, com

sede em Paris, França, onde funciona a Secretaria Executiva. Nesse

contexto, o GAFI não pretende aumentar o número de membro, não sendo

aberto a novas admissões. A estratégia de ação se dá pela regionalização

da influência, isto é, estimulando núcleos regionais independentes, porém,

com estrutura funcional similar que atuam como disseminadores e

implementadores regionais das 40+9 Recomendações.

Em 1990, o GAFI publicou as "40 Recomendações" contra a

lavagem de dinheiro com o intuito de estabelecer ações a serem seguidas

pelos países imbuídos do propósito de combater o crime de lavagem de

dinheiro. Tem como metas principais o fornecimento de instrumentos para o

desenvolvimento de um plano de ação completo de combate à lavagem de

dinheiro e a discussão de ações ligadas à cooperação internacional. As 40

Recomendações foram revisadas em 1996 e em 2003, a fim de que

Curso de Alinhamento Conceitual do PNLD

13

pudessem refletir as tendências atuais e potenciais ameaças futuras. As

40+9 Recomendações do GAFI são reconhecidas pela ONU como o

documento padrão internacional sobre prevenção e combate à lavagem de

dinheiro e ao financiamento do terrorismo e, portanto, seguidas por mais de

180 países.

Em 2001, após os atentados terroristas de 11 de setembro aos

Estados Unidos, o GAFI incluiu em seu mandato o desenvolvimento de

padrões internacionais para o combate ao financiamento do terrorismo.

Assim, nesse mesmo ano, publicou as “8 Recomendações Especiais”

contra o financiamento do terrorismo. Em 2004, o GAFI aprovou e incluiu

mais uma Recomendação Especial. Com isso, o GAFI passou então a ter

“40 Recomendações” contra a lavagem de dinheiro e “9 Recomendações

Especiais” contra o financiamento do terrorismo. Entretanto, em 2012, essas

40+9 Recomendações foram revisadas e voltaram a ser apenas 40

Recomendações, as quais passaram a ser chamadas apenas como

“Recomendações do GAFI”.

Pode-se dizer que a maior prioridade do GAFI é garantir uma ação

global de combate à lavagem de dinheiro e ao financiamento do

terrorismo, bem como a implementação concreta das suas Recomendações

por todo o mundo. A começar pelos seus próprios membros e utilizando-se

do mecanismo de Avaliação Mútua (pressão dos pares), o GAFI: (i) monitora

o progresso dos países na implementação de medidas antilavagem de

dinheiro e de combate ao financiamento do terrorismo; (ii) discute e revisa

métodos, técnicas e tendências de lavagem de dinheiro e financiamento do

terrorismo e a consequente implementação de contra- medidas e; (iii)

promove a adoção e aplicação das Recomendações globalmente.

Grupo de Ação Financeira da América Latina contra a Lavagem de

Dinheiro e o Financiamento do Terrorismo (GAFILAT)

O Grupo de Ação Financeira da América Latina (GAFILAT) é uma

organização intergovernamental no estilo do GAFI/FATF, porém de base

regional, com atuação na América Latina. Criado em 2000 com a

denominação Grupo de Ação Financeira da América do Sul contra a Lavagem

de Dinheiro e o Financiamento do Terrorismo (GAFISUD), hoje é composto

por 16 países-membros da América do Sul, América Central e América do

Norte, 6 países-associados e diversas organizações observadoras.

Seu propósito é estimular seus membros a combater a lavagem de

dinheiro e o financiamento do terrorismo na região, por meio do compromisso

de melhorar permanentemente as políticas nacionais e os mecanismos de

cooperação internacional dos países da América Latina.

Curso de Alinhamento Conceitual do PNLD

14

Com o objetivo de concretizar o compromisso assumido pelos

ministros de Finanças das Américas, o GAFILAT foi criado formalmente

em 08 de dezembro de 2000, em Cartagena das Indias, Colômbia,

mediante a assinatura do Memorando de Entendimento constitutivo

do grupo, inicialmente constituído por nove países: Argentina,

Bolívia, Brasil, Chile, Colômbia, Equador, Paraguai, Peru e Uruguai.

Posteriormente se incorporaram como membros plenos o México

(2006), Costa Rica (2010), Panamá (2010), Cuba (2012), Guatemala

(2013), Honduras (2013) e Nicarágua (2013).

O GAFILAT é um organismo intergovernamental de base regional para

combater a lavagem de dinheiro e financiamento do terrorismo tendo

como eixo norteador o compromisso de aperfeiçoamento contínuo das

políticas nacionais e o aprofundamento nos diferentes mecanismos dos

países membros. A sede está localizada em Buenos Aires, Argentina, onde

funciona a Secretaria Executiva do organismo. O grupo goza de

personalidade jurídica e status diplomático na República Argentina.

O grupo foi criado à semelhança do GAFI aderindo às suas

Recomendações como padrão internacional contra a lavagem de dinheiro e

o financiamento do terrorismo e prevendo o desenvolvimento de

Recomendações próprias de melhoramento das políticas nacionais de

combate a esses crimes.

Grupo de Egmont para Unidades de Inteligência Financeira

Em reconhecimento aos benefícios adquiridos com o desenvolvimento

da rede de unidades de inteligência financeira (FIUs, na sigla em inglês), um

grupo de UIFs (na sigla em português) se reuniu em 1995 no Palácio de

Egmont Arenberg em Bruxelas, Bélgica, e decidiu formar um grupo informal

visando a estimular a cooperação internacional. Hoje conhecido como “Grupo

de Egmont”, esse organismo reúne estas UIFs que se encontram

regularmente para buscar formas de cooperar entre si, especialmente nas

áreas de intercâmbio de informações, treinamento e troca de experiências.

Como parte dos esforços de combate à lavagem de dinheiro, os

países se comprometeram a criar organismos especializados que

funcionassem como centros nacionais para o recebimento, análise e

disseminação de informações, principalmente aquelas apresentadas por

entidades e pessoas abrangidas pela obrigação de comunicação de

transações suspeitas de atividade de lavagem de dinheiro. Tais organismos

são geralmente conhecidos como Unidades de Inteligência Financeira (UIFs).

Curso de Alinhamento Conceitual do PNLD

15

Essas Unidades servem também como centros de coordenação para

os programas nacionais antilavagem de dinheiro, porque facilitam a troca de

informação entre as instituições financeiras e as autoridades policiais.

Como a lavagem de dinheiro é praticada em escala mundial, também

existe a necessidade de trocar informação a nível internacional.

Atualmente, há 152 unidades de inteligência financeira (UIFs)

reconhecidas pelo Grupo Egmont em operação, além de várias outras em

fase de implementação. Esses membros têm acesso a uma rede segura, não

disponível ao público, para a troca de informações, chamada de Rede de

Segurança Egmont (Egmont Secure Web – ESW). A sede do Grupo de

Egmont é em Toronto, no Canadá, onde funciona a Secretaria Executiva.

Isso é especialmente relevante portque as UIFs estão posicionadas de

forma única para cooperar e apoiar os esforços nacionais e internacionais

para combater o financiamento do terrorismo, servindo como porta de entrada

confiável para o compartilhamento de informações financeiras domésticas e

internacionais, conforme padrões globais anti-lavagem e contra o

financiamento ao terrorismo.

Comitê de Basiléia de Supervisão Bancária

O Comitê de Basiléia de Supervisão Bancária (Comitê de Basiléia) foi

criado em 1974 pelos chefes dos bancos centrais de 27 países. Cada país é

representado pelo seu banco central ou pela respectiva autoridade com

responsabilidade formal pela supervisão prudencial do setor bancário,

quando essa autoridade não é o banco central. O Comitê não tem

nenhuma autoridade formal de supervisão internacional nem força da lei.

Tem como papel a formulação de padrões e orientações amplas de

supervisão e a feitura de declarações de melhores práticas com

recomendações sobre um amplo conjunto de questões de supervisão

bancária.

Estas normas e orientações são adotadas na expectativa de que

as autoridades competentes de cada país deem todos os passos

necessários para a respectiva aplicação, por meio das medidas estatutárias,

regulamentares ou de outra natureza, mais adequadas ao sistema nacional.

Três dos padrões de supervisão e orientações do Comitê de Basiléia referem-

se a questões de lavagem de dinheiro.

Curso de Alinhamento Conceitual do PNLD

16

Associação Internacional dos Supervisores de Seguros (IAIS)

A Associação Internacional dos Supervisores de Seguros, criada em

1994, é uma organização de supervisores de seguros de mais de 200

jurisdições, em quase 140 países diferentes. Entre os objetivos principais

estão a promoção da cooperação entre os reguladores de seguros, o

estabelecimento de normas internacionais para a supervisão de seguro, a

oferta de formação aos seus membros e a coordenação dos trabalhos com

reguladores de outros setores financeiros e das instituições financeiras

internacionais.

Além de tratar de uma vasta gama de temas, incluindo praticamente

todas as áreas de supervisão de seguros, a IAIS trata especificamente da

lavagem de dinheiro em um de seus documentos. Em janeiro de 2002, a

Associação aprovou o “Documento de Orientação n. 5, Orientações sobre o

Combate à Lavagem de Dinheiro para Supervisores de Seguros e Entidades

de Seguros” (Anti-Money Laundering Guidance Notes for Insurance

Supervisors and Insurance Entities), que inclui a análise abrangente da

lavagem de dinheiro no contexto do setor de seguros. Como outros

documentos internacionais similares, as Orientações antilavagem de

dinheiro deveriam ser aplicadas por cada país, levando-se em conta as

companhias seguradoras envolvidas, os produtos oferecidos no país e o

sistema financeiro, a economia, a constituição e o respectivo sistema jurídico.

A missão da IAIS é promover uma supervisão eficaz e globalmente

consistente no mercado de seguros, a fim de desenvolver e manter a justiça

desses mercados, de forma segura e estável para benefício e proteção dos

segurados e contribuir para a estabilidade financeira global.

Estabelecida em 1994, a IAIS é o organismo internacional de

normalização responsável pelo desenvolvimento e assistência na

implementação de princípios, normas e outros materiais de apoio para a

supervisão do sector dos seguros. A IAIS também oferece um fórum para os

Membros compartilharem suas experiências e compreensão dos mercados

de supervisão e seguro de seguros. Reconhecendo os seus conhecimentos

colectivos, a IAIS é rotineiramente solicitada pelos líderes do G20 e por outros

organismos internacionais de normalização.

Sob a direção de seus Membros, a IAIS conduz atividades através de

um sistema de Comitê projetado para cumprir seu mandato e objetivos. O

sistema do Comitê da IAIS é liderado por um Comitê Executivo, cujos

membros vêm de diferentes regiões do mundo. É apoiado por cinco Comitês

estabelecidos pelos Estatutos - Auditoria e Risco, Orçamento, Estabilidade

Financeira, Implementação e Comitês Técnicos - bem como pelo Fórum de

Supervisão. Os Comitês podem estabelecer subcomitês para ajudar a

Curso de Alinhamento Conceitual do PNLD

17

desempenhar suas funções. As atividades da IAIS são apoiadas pelo seu

Secretariado localizado em Basileia e liderado por um Secretário-Geral.

1.3 A magnitude da lavagem de dinheiro

Como vimos no tópico anterior, são inúmeros os instrumentos criados

mundialmente para combater a lavagem de dinheiro, porém, por ser uma

atividade criminosa, cujo controle por parte dos diferentes estados é uma

atividade de complexa execução, mostra-se impraticável quantificar

precisamente o montante de recursos lavados no mundo inteiro. Ainda que

fosse calculado o volume com base nos processos judiciais envolvendo

crimes desta natureza, não teríamos, naturalmente, um número real dos

valores movimentados pelos lavadores, mas somente aqueles detectados

pelas autoridades repressoras, de acordo com Saadi e Gomes (2008).

O Fundo Monetário Internacional (FMI) desenvolveu estudos para

afirmar que o tamanho da lavagem de dinheiro no mundo pode ser estimado

como algo em torno de 2% a 5% do Produto Interno Bruto (PIB) mundial.

Obviamente, devemos destacar que a estimativa apresentada pelo

FMI pode não ser precisa, porém é atualmente fruto do estudo mais avançado

sobre o tema.

Devido ao grande volume de recursos envolvidos, a lavagem de

dinheiro apresenta como consequência danos macro e microeconômicos,

podendo desestabilizar determinados setores da economia e o sistema

financeiro dos países.

De acordo com Saadi e Gomes (2008), a desestabilização do sistema

financeiro ocorre porque os lavadores não estão interessados na taxa de

retorno que o dinheiro investido nos mercados vai ter, mas sim na

circulação do mesmo para dissimular sua origem ilícita. Na maioria das

vezes, os lavadores de dinheiro aplicam seus recursos em países com

políticas econômicas ruins e com taxas de retorno baixas em detrimento

de uma nação com boa política econômica e alta taxa de retorno. Esse

comportamento deixa as autoridades e os demais investidores confusos,

fato que poderá resultar em uma desestabilização do mercado.

Além disso, por meio das operações de lavagem de dinheiro o crime

organizado poderá se infiltrar em instituições financeiras ou adquirir

controle de amplos setores da economia. Como não estão preocupados com

o retorno dos investimentos feitos em determinados setores, os lavadores

podem criar preços artificiais de certos produtos. Por exemplo, os

criminosos podem utilizar um supermercado no processo de lavagem de

dinheiro. Como não estarão preocupados com os lucros, podem vender as

mercadorias a valores abaixo do preço, trazendo instabilidade ao setor, uma

Curso de Alinhamento Conceitual do PNLD

18

vez que alteram o equilíbrio de mercado alcançado pelos supermercados não

utilizados pelos criminosos. Assim, a lavagem de dinheiro pode ameaçar a

estabilidade monetária devido à má alocação de recursos por causa de

distorções artificiais dos preços de ativos e mercadorias.

Essa competitividade desleal pode resultar no domínio dos negócios

privados por organizações criminosas. Os princípios dessas empresas

criminosas não estão de acordo com os princípios de mercado livre de

empresas legais, o que pode resultar em efeitos macroeconômicos

negativos adicionais.

Outro aspecto interessante da lavagem de dinheiro e da atuação

do crime organizado é a possibilidade de subornos a autoridades e

profissionais, governantes e funcionários públicos, aumentando a sua

influência econômica e política. Assim, o governo poderá deixar de adotar

políticas econômicas e sociais que visem o desenvolvimento da nação,

seguindo políticas que interessem aos criminosos.

Podemos perceber que a lavagem de dinheiro reduz a receita do

governo com impostos e, indiretamente, prejudica os contribuintes. Essa

perda de receita implica, geralmente, impostos mais altos do que os que

normalmente pagos se as receitas não taxadas do crime fossem legais e

significa, também, a existência de menos recursos aplicados nas áreas

sociais.

Estratégia mundial de combate à magnitude da lavagem de dinheiro

A estratégia mundial antidroga, formulada a partir dos princípios

traçados pela Convenção de Viena, explicitada anteriormente, tem como um

dos seus principais eixos norteadores a supressão do poder financeiro das

organizações transnacionais criminais especializadas.

Constata-se que o simples encarceramento dos líderes de grupos

delituosos não se mostra suficiente para promover a interrupção de suas

atividades ilícitas, pois estes podem ser facilmente substituídos ou

permanecerem à frente das ações por meio de constantes orientações que

chegam a seus subordinados pelos mais diversos canais de comunicação,

desde aparelhos telefônicos ocultos a serviços de “correios” prestados por

advogados e familiares com acesso ao interior dos centros de detenção,

segundo Zampronha (2008).

Deve-se levar em consideração, também, que os criminosos são

jogadores natos, oportunistas, que constantemente analisam e avaliam as

perspectivas de sanções frente à possibilidade de desfrute do produto do

crime após cumprimento de suas eventuais penas. Assim, segundo

Zampronha (2008), para que o sistema jurídico-penal de fato torne a prática

Curso de Alinhamento Conceitual do PNLD

19

do crime desinteressante é necessário que seja relevante a probabilidade do

Estado confiscar os ativos ilícitos obtidos.

A obtenção dos maiores lucros possíveis é o objetivo de toda

organização criminosa voltada para a prática de delitos de conteúdo

patrimonial, sendo, por sua vez, um grande problema a ser enfrentado. Os

lucros ilícitos volumosos deixam rastros documentais “no sistema

financeiro, no fisco, na bolsa ou no mercado de divisas, permitindo ao

Estado a possibilidade de detecção e controle destas operações financeiras”

(MONTOYA, 2007, p. 390).

As agências de execução da lei têm conhecimento de que

traficantes de drogas encontram maior dificuldade em

transportar ou ocultar o dinheiro vivo, arrecadado com a

venda de seus produtos ilícitos, do que em relação às

próprias substâncias. Isso porque o volume dos

carregamentos de heroína e drogas sintéticas, por exemplo,

é inferior ao volume de moeda produzido pelo seu valor

equivalente (ZAMPRONHA, 2008, p. 18)2.

Os problemas que envolvem a localização e o confisco dos produtos

e proveitos provenientes de atividades criminosas também são abordados

de forma inovadora pelo sistema internacional de combate à lavagem de

dinheiro. A técnica consiste em inverter o caminho inicial: partir do montante

suspeito para tratar de identificar a atividade ilícita de origem. A identificação

e a reconstituição das trilhas de papel (paper trail), deixadas pelo capital de

origem ilegal, constituem poderosa ferramenta de detecção de autores de

ações ilícitas, bem como de produção de elementos de prova que os

relacionem às práticas ilegais. Nesse sentido, surge o conceito de

inteligência financeira, ou a chamada estratégia Al Capone de combate ao

crime organizado, definida como sendo a coleta e análise de informações

financeiras e patrimoniais com o objetivo de identificar transações suspeitas,

produzir provas criminais e localizar bens, vantagens, direitos e valores

provenientes direta e indiretamente de crimes.

O tráfico de drogas está na raiz da criminalização da lavagem de

dinheiro também por ser o setor mais conhecido da economia criminal3.

Como explica Pino Arlachi, diretor da Oficina das Nações Unidas para o

controle da droga, trata-se de um

[...] fenômeno racional e uma das indústrias mais bem

2

Contrariando a crença popular, não é possível guardar um milhão de libras em uma

pasta de executivo. Um monte de um milhão nessa moeda, em notas de 50, tem

aproximadamente três metros de altura.

3

De uma maneira geral, as ações de repressão ao tráfico de drogas estão sempre na vanguarda

das técnicas inovadoras de investigação desenvolvidas pelas agências de execução da lei.

Curso de Alinhamento Conceitual do PNLD

20

estruturadas, cuja organização e modo de atuar são

parecidos com seus homólogos da economia lícita. Existem

compradores e vendedores, atacadistas e varejistas,

intermediários e distribuidores. Têm uma estrutura de

preços, balanças, lucros e algumas vezes perdas. Os

indivíduos que estão submetidos a estas atividades ilícitas

estão motivados pelos mesmos fatores atribuídos aos

homens de negócio honestos, buscando e investindo a maior

parte de seus ganhos.

De acordo com Zampronha (2008), o conceito de que as organizações

dedicadas ao tráfico de drogas constituem cartéis foi tomado emprestado

da economia pela agência norte-americana DEA (Drug Enforcement

Administration) e amplamente utilizado no contexto da guerra contra a

cocaína colombiana. Entretanto, apesar de ter surgido como um mecanismo

de enfrentamento do poder econômico dos cartéis internacionais de tráfico

de drogas, “a lavagem de dinheiro passou a ser direcionada a outros

crimes geradores de lucros ilícitos com potencialidade de desestabilizar

economias nacionais” (CAPARRÓS, 2006. p. 56).

Percebe-se, atualmente, o rápido redirecionamento dos instrumentos

legais e técnicos desenvolvidos primeiramente para o combate antidroga

para a nova campanha contra o terrorismo erigido, após os atentados de

11 de setembro de 2001, ao posto de maior ameaça à segurança nacional

dos países centrais, principalmente os Estados Unidos. Toda a expertise

tecnocrata norte-americana e as ferramentas desenvolvidas para promover

o rastreamento e confisco dos recursos provenientes do tráfico de

entorpecentes foram adaptados à luta contra o financiamento do terrorismo,

com a extensão para esse caso o método follow-the-

money utilizado no controle do crime organizado nos últimos anos4.

1.4 Unidades de Inteligência Financeira

Como vimos anteriormente, o conceito de inteligência financeira

surge no contexto de análise e coleta de movimentações financeiras

suspeitas com o objetivo de produzir provas criminais e identificar bens e

vantagens provenientes direta ou indiretamente de crimes.

Conforme os países desenvolviam estratégias próprias contra a

lavagem de dinheiro e descobriam que seus órgãos de aplicação da lei tinham

acesso limitado a informações financeiras importantes, tornou-se claro que

a estratégia requeria o “engajamento do sistema financeiro no esforço de

4

Uma das características do deslocamento das prioridades norte-americanas está no maior

enfoque às transferências informais de recursos ou sistema bancários paralelos, conhecidas

como hawalas (ANDREAS e NADELMANN, 2005).

Curso de Alinhamento Conceitual do PNLD

21

combater a lavagem enquanto, concomitantemente, buscava assegurar a

manutenção das condições necessárias para sua operação eficiente”

(GILMORE, p. 103, 1999).

Os países também descobriram que a implementação de um sistema

requerendo a comunicação de transações suspeitas por parte das

instituições financeiras criava a necessidade de agência ou escritório central

para avaliar e processar essas comunicações.

As primeiras Unidades de Inteligência Financeira (UIFs) foram

estabelecidas no início da década de 1990, em resposta à necessidade de

uma agência central para receber, analisar e disseminar informações

financeiras para combater a lavagem de dinheiro. Durante os dez anos

seguintes, o número de UIFs aumentou de tal maneira que o Grupo de

Egmont, a associação internacional informal das UIFs, contava com 84

membros em 2003.

Neste mesmo ano, o Grupo de Ação Financeira (GAFI) adotou um

conjunto revisado de recomendações para combater a lavagem de dinheiro

que, pela primeira vez, incluiu recomendação explícita quanto ao

estabelecimento e funcionamento das UIFs. Nos últimos anos,

reconhecendo a importância da UIF no combate à lavagem de dinheiro e ao

financiamento do terrorismo (ALD/CFT), o Fundo Monetário Internacional e

o Banco Mundial, assim como diversos países membros, ofereceram

assistência técnica para o estabelecimento e reforço de UIFs.

As UIFs enfrentam, atualmente, diversos desafios específicos. O

escopo de responsabilidades tem sido ampliado para incluir a perspectiva de

lidar com o financiamento ao terrorismo, além de lavagem de dinheiro e dos

respectivos crimes antecedentes. A ampliação das tipologias criminais

aumento a complexidade dos dados processados, levantando, assim,

questões de métodos de análise de informações e treinamento para o

pessoal das UIFs. A quantidade de entidades obrigadas também tem sido

ampliada para incluir atividades não financeiras, como cassinos, provedores

de serviços empresariais e profissionais de direito e contabilidade.

Consequentemente, a natureza das comunicações recebidas tornou-se

mais variada e, novamente, surgem questões metodológicas de análise e

treinamento de pessoal.

O Grupo de Egmont, que congrega as Unidades de Inteligência

Financeira de mais de 152 membros, adotou a seguinte definição de UIF, em

novembro de 1996:

“É uma agência nacional, central, responsável por receber,

requerer, analisar e distribuir às autoridades competentes as

Curso de Alinhamento Conceitual do PNLD

22

denúncias sobre informações financeiras: (i) referentes a

recursos suspeitos de origem criminosa; e (ii) requeridas

pela legislação ou pelas normas nacionais que visem a impedir

a lavagem de dinheiro.”

A Convenção das Nações Unidas contra a Criminalidade

Organizada Transnacional adotou esta definição, declarando que

“Cada Estado Parte… considerará a possibilidade de criar

um serviço de inteligência financeira que funcione como

centro nacional de recepção, análise e difusão de informação

relativa a eventuais atividades de lavagem de dinheiro”.

Algumas convenções internacionais adotaram esta definição,

declarando que os Estados Partes devem “considerar o estabelecimento de

unidades de inteligência financeira para servir como um centro nacional

para receber, analisar e distribuir informações relativas à potencial lavagem

de dinheiro”.

O GAFI ampliou essa definição e, a partir de outubro de 2001,

passou a requerer que os países estabeleçam uma UIF que tenha estas

três funções essenciais: receber, analisar e disseminar informações

financeiras, com o objetivo de detectar e combater a lavagem de dinheiro

e o financiamento do terrorismo. O GAFI tem como exigência geral a de

que todas as autoridades nacionais troquem informações e cooperem com

as suas homólogas nacionais e internacionais.

Em junho de 2004, o Grupo de Egmont reveu a definição de UIF para

incluir especificamente o combate ao financiamento do terrorismo.

Atualmente, a definição de UIF está regulamentada na Recomendação 29,

que assim dispõe:

Os países deveriam estabelecer uma unidade de inteligência

financeira (UIF) que sirva como um centro nacional de

recebimento e análise de: (a) comunicações de operações

suspeitas; e (b) outras informações relevantes sobre lavagem

de dinheiro, crimes antecedentes e financiamento do

terrorismo, e de disseminação dos resultados de tal análise. A

UIF deveria ser capaz de obter informações adicionais das

entidades comunicantes e ter acesso rápido a informações

financeiras, administrativas e de investigação que necessite

para desempenhar suas funções adequadamente.

As funções básicas de uma UIF requerem objetividade no processo

decisório, o processamento oportuno das informações que ingressam e a

Curso de Alinhamento Conceitual do PNLD

23

estrita proteção dos dados confidenciais. Para assegurar que esses

requerimentos sejam atendidos continuamente, deve ser dada às UIFs

autonomia operacional suficiente para permitir-lhes desempenhar as tarefas

que lhes são atribuídas sem indevidas interferências.

Ao mesmo tempo, como órgãos governamentais, as UIFs são

responsáveis pela forma que cumprem com sua missão. Os meios pelos

quais as UIFs são responsabilizadas pelas suas ações e a pessoa ou órgão

à qual elas prestam contas variam de país para país. Entretanto, mecanismos

de prestação de contas deverão assegurar que os poderes especiais

atribuídos à UIF não são abusivos e que os recursos públicos colocados

à disposição são usados eficientemente para as finalidades pretendidas.

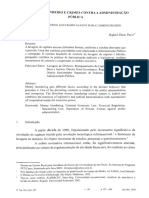

Na sua forma mais simples, UIFs são unidades que recebem

comunicações de transações suspeitas de instituições financeiras e de

outras pessoas ou entidades, as analisam e disseminam o relatório de

inteligência resultante aos órgãos nacionais de combate ao crime e às

UIFs estrangeiras para combater a lavagem de dinheiro, conforme

demonstra figura a seguir.

Fluxo de informações típico de uma UIF

Figura 1

O estabelecimento de uma UIF constitui-se um passo importante no

combate ao crime financeiro e deve ser baseado em aspectos específicos de

política criminal de cada país. As atribuições básicas da UIF devem ser

consistentes com a estrutura de supervisão do país, assim como com seus

sistemas jurídico e administrativo e com sua capacidade financeira e técnica.

Apesar de no estabelecimento de uma UIF as autoridades poderem

sentir a necessidade de atentar para os ditames da comunidade

Curso de Alinhamento Conceitual do PNLD

24

internacional, as decisões quanto às funções da UIF e as modalidades

operacionais devem ser baseadas nos objetivos, nas prioridades e nos

recursos da sua política nacional de combate ao crime. As

responsabilidades de uma UIF também necessitam ser harmonizadas com

aquelas das unidades nacionais existentes envolvidas na luta contra o crime

financeiro, inclusive as entidades de aplicação da lei e de supervisão e os

órgãos de definição de políticas.

Tipos de UIF

Ao longo dos anos, os países têm estabelecido UIFs com a finalidade

geral de combater a lavagem de dinheiro e atribuíram a elas três funções

básicas que são parte da definição de UIF. Entretanto, os arranjos

administrativos pelos quais essas funções são desempenhadas variam

consideravelmente de país para país. Essas variações surgem de diferentes

circunstâncias nacionais, juntamente com a falta de um modelo

internacionalmente aceito para as funções da UIF no início da década de

1990, quando as primeiras dessas unidades foram estabelecidas.

A grande variedade de modalidades para as UIFs pode ser

resumida em quatro grupos gerais: as UIFs de tipo administrativo, as UIFs

de tipo coercitivas ou policiais, as UIFs persecutórias ou judiciais e as UIFs

“mistas” ou “híbridas”. Deve ser destacado que essa classificação é, até

certo ponto, arbitrária e que outras formas de classificação são possíveis.

Não obstante, essas categorias ilustram a variedade de arranjos

administrativos sob os quais as UIF são estabelecidas.

As UIFs do tipo administrativo são geralmente parte da estrutura ou

estão sob a supervisão de uma entidade ou um órgão que não seja uma

autoridade coercitiva ou judicial. Algumas vezes constituem um órgão

separado, colocado sob a supervisão substantiva de um ministério ou

administração (UIFs “autônomas”) ou não são colocadas sob essa

supervisão (UIFs “independentes”). A lógica principal desse arranjo é o

estabelecimento de uma interface entre o setor financeiro e, mais geralmente,

entidades e profissionais obrigados a reportar e as autoridades de coerção,

responsáveis pela investigação e persecução. Frequentemente, ao enfrentar

uma transação financeira problemática ou relacionamento, as instituições

financeiras não possuem as provas do fato de que essa transação envolve

atividades criminosas ou de que o cliente envolvido é parte de uma

operação ou organização criminosa. Dessa maneira, elas serão relutantes

em informá-la diretamente a um órgão de coerção, pela preocupação de que

suas suspeitas possam tornar-se uma acusação baseada em má

interpretação dos fatos. O papel da UIF é, então, substanciar a suspeita e

enviar o caso às autoridades responsáveis pelas investigações criminais e

Curso de Alinhamento Conceitual do PNLD

25

persecutórias somente se as suspeitas forem fundamentadas.

Em alguns países, a ênfase nos aspectos coercitivos da UIF levou

à sua criação como parte de um órgão de natureza policial, uma vez que

esta era a forma mais fácil de estabelecer uma entidade com os poderes

coercitivos apropriados sem a necessidade de desenhar uma nova entidade

e novas estruturas legais e administrativas.

Operacionalmente, sob esse arranjo, a UIF estará mais próxima das

outras unidades de coerção, como a unidade de crimes financeiros, e se

beneficiará de sua experiência e fontes de informação. Em compensação,

informações recebidas pela UIF podem ser acessadas mais facilmente pelos

órgãos de coerção e podem ser usados em investigações. A troca de

informações pode também ser agilizada por intermédio de redes de trocas

de informação criminal nacional e internacional existentes.

A UIF do tipo coercitivo normalmente terá os poderes coercitivos do

próprio órgão (sem a necessidade de obter-se autorização legislativa),

incluindo poderes de suspender transações e sequestrar ativos, com o

mesmo grau de supervisão judicial aplicável aos demais poderes coercitivos

do país.

O tipo de UIF tida como persecutória ou judicial é estabelecido no

âmbito do Poder Judiciário nacional e frequentemente sob a jurisdição do

Ministério Público.

Casos desse tipo de arranjo podem ser encontrados em países com

tradição legal continental, em que os promotores públicos são parte do

sistema judiciário e têm autoridade sobre os órgãos de investigação,

permitindo-lhes dirigir e supervisionar as investigações criminais.

As comunicações de atividades financeiras suspeitas são

usualmente recebidas pelo Ministério Público, que pode abrir uma

investigação se as suspeitas forem confirmadas pelas primeiras pesquisas

realizadas sob sua supervisão. Os poderes judiciais necessários (e.g.,

sequestro de fundos, bloqueio de contas, condução de interrogatórios,

detenção de suspeitos e condução de buscas) podem ser trazidos à ação

sem demora. As UIFs persecutórias ou judiciais podem funcionar bem em

países em que a legislação de sigilo bancário é tão severa que uma ligação

direta com as autoridades persecutórias ou judiciais é necessária para

assegurar a cooperação das instituições financeiras. Deve ser registrado que

a escolha do Ministério Público como localização para a UIF não exclui a

possibilidade de estabelecer um serviço policial com responsabilidade

especial sobre investigações financeiras. Em muitos países, a

independência do judiciário inspira confiança nos círculos financeiros.

Curso de Alinhamento Conceitual do PNLD

26

Por fim, a categoria tipo misto ou “híbrido” reúne UIFs que contém

diferentes combinações dos arranjos descritos anteriormente. Esse tipo

híbrido de organização é uma tentativa de obter as vantagens de todos os

elementos ao mesmo tempo. Algumas UIFs combinam características das

UIFS de tipo administrativo e coercitivo, enquanto outras combinam os

poderes das autoridades aduaneiras com aqueles da polícia. Para alguns

países, esse foi o resultado da fusão de dois órgãos que estavam envolvidos

no combate à lavagem de dinheiro.

Apesar de variarem em diversos aspectos, a UIFs compartilham

uma definição comum no que se refere às funções básicas: servir como um

centro nacional para receber, analisar e disseminar informações relativas

à lavagem de dinheiro e ao financiamento do terrorismo. Essas três funções

são as funções básicas compartilhadas por todas as UIFs reconhecidas pelo

Grupo de Egmont. A definição de uma UIF baseada em suas funções

principais foi formalizada pela primeira vez, em 1996, pelo Grupo de

Egmont. Definições semelhantes, também baseadas nas três funções

principais, foram agora incorporadas às Recomendações revisadas do GAFI,

de junho de 2003, e em duas convenções internacionais.

Alguns países confiam à UIF funções adicionais. Outras UIFs têm o

poder de bloquear por um tempo limitado transações suspeitas

comunicadas. As recomendações do GAFI definem como padrão que os

países devem estabelecer UIFs com as três funções principais e contém

outras disposições relacionadas ao exercício dessas funções. Em contraste,

não existe norma internacional ou padrão lidando com as funções não

principais de uma UIF.

Curso de Alinhamento Conceitual do PNLD

27

1.5 A lavagem de dinheiro no contexto brasileiro

O Brasil tem sido um país cooperativo e cumpridor de convenções,

recomendações e outros padrões internacionais que tratam da prevenção

e do combate à lavagem de dinheiro e ao financiamento do terrorismo,

bem como de outros crimes relacionados como o tráfico de drogas, o crime

organizado, o terrorismo, a corrupção e o suborno. É, portanto, um país

que assinou e ratificou todas as convenções e protocolos que tratam desses

crimes, além de ser membro dos principais organismos internacionais sobre

a matéria, tendo assumido o compromisso de participar ativamente de todos,

seguir e implementar orientações e de se submeter aos processos periódicos

de avaliação de membros.

Além disso, o Brasil também atua como colaborador,

compartilhando experiência com países que necessitam de assistência

técnica ou estão em um estágio mais básico que o Brasil. Fruto do

reconhecimento internacional aos esforços que o Brasil tem implementado

ao longo dos anos, além dos resultados práticos, foi o fato de que o Brasil

teve atuação destacada em todos os foros e organismos internacionais,

exercendo, inclusive, a presidência de vários desses organismos,

nomeadamente a presidência do GAFISUD em 2006 e a presidência do GAFI

entre 2008 e 2009, além de participar de todos os comitês executivos desses

Grupos e do Grupo de Egmont. O Brasil também tem sido um modelo de

referência para outros países na área operacional da prevenção e do

combate à lavagem de dinheiro e ao financiamento do terrorismo.

COAF: a Unidade de Inteligência Financeira do Brasil

O Conselho de Controle de Atividades Financeiras (COAF) foi criado

pela Lei

n. 9.613, de 03 de março de 1998. No mesmo ano, foram aprovados

também o Estatuto (Decreto n. 2.799, de 08 de outubro de 1998) e o

Regimento Interno (Portaria n. 330 do Ministério da Fazenda, de 18 de

dezembro de 1998).

Sob o comando de seu presidente, o COAF está operacionalmente

estruturado em uma Secretaria Executiva e uma Diretoria de Inteligência. O

quadro de profissionais, de aproximadamente cinquenta pessoas, é composto

por servidores de diversas carreiras públicas do ministério da Fazenda e

de outros órgãos federais e entidades públicas.

O presidente do COAF é nomeado pelo presidente da República,

por indicação do ministro da Fazenda. Os Conselheiros do COAF devem ser

servidores públicos de reputação ilibada e reconhecida competência,

designados em ato do ministro da Fazenda, integrantes dos quadros de

pessoal efetivos dos seguintes órgãos:

Curso de Alinhamento Conceitual do PNLD

28

Banco Central do Brasil

Comissão de Valores Mobiliários

Superintendência de Seguros Privados

Procuradoria-Geral da Fazenda Nacional

Secretaria da Receita Federal do Brasil

Agência Brasileira de Inteligência

Departamento de Polícia Federal

Ministério das Relações Exteriores

Ministério da Justiça

Ministério da Previdência Social

Controladoria-Geral da União

O Plenário do COAF é composto, portanto, pelo presidente e por onze

conselheiros oriundos dos órgãos acima relacionados. O Estatuto do COAF

prevê, ainda, a participação da Advocacia-Geral da União, na qualidade

de consultoria jurídica do Conselho. Representantes destes órgãos reúnem-

se periodicamente, em sessões ordinárias ou, para tratar de assuntos

específicos, em sessões extraordinárias convocadas pelo presidente.

Adicionalmente, o Plenário reúne-se, quando necessário, para realizar

sessões de julgamento de processos administrativos sancionadores.

O COAF é uma Unidade de Inteligência Financeira do tipo

administrativo, vinculada ao ministério da Fazenda, e detém competência

para:

receber, examinar e identificar as ocorrências suspeitas de

atividades ilícitas previstas na Lei;

comunicar às autoridades competentes, para a instauração dos

procedimentos cabíveis, quando concluir pela existência de

fundados indícios da prática do crime de lavagem de dinheiro ou

qualquer outro crime;

coordenar e propor mecanismos de cooperação e troca de

informações que viabilizem ações rápidas e eficientes na prevenção

e no combate à ocultação ou à dissimulação de bens, direitos e

valores;

disciplinar e aplicar penas administrativas a empresas ligadas a

setores que não possuem órgão regulador ou fiscalizador próprio.

Além das funções típicas de uma UIF, o COAF regula e supervisiona

setores obrigados que não possuem órgão supervisor próprio, tais como

Curso de Alinhamento Conceitual do PNLD

29

as empresas de fomento mercantil ou factoring, comerciantes de joias e

metais preciosos, entre outros previstos na Lei n. 9.613/98.

Como órgão regulador, o COAF expede Resoluções que

estabelecem as regras para que os setores obrigados cumpram com os

deveres de manter registro de transações, de conhecer o cliente, de

comunicar situações suspeitas de lavagem de dinheiro ou de financiamento

do terrorismo, entre outros requisitos.

No exercício da função de supervisor, o COAF conduz averiguações

preliminares para verificar o devido cumprimento de suas Resoluções. Por

decisão do Plenário, também instaura e julga processos administrativos

sancionadores. Eventuais sanções aplicadas a empresas de setores

regulados pelo COAF poderão, ainda, ser objeto de recurso ao ministro da

Fazenda, como última instância administrativa.

Atuando eminentemente na prevenção, o COAF auxilia as

autoridades competentes no combate à lavagem de dinheiro e ao

financiamento do terrorismo. Não compete ao órgão realizar investigações

ou controlar a infinidade de operações financeiras realizadas diariamente no

Brasil, nem receber ou analisar contratos e tampouco acessar contas ou

investimentos de pessoas físicas ou jurídicas.

As características operacionais do COAF e de seu sistema de

informações, o SISCOAF, permitem grande agilidade de resposta e

flexibilidade no intercâmbio de informações com autoridades brasileiras e do

exterior.

Os relatórios produzidos, denominados Relatórios de Inteligência

Financeira (RIF), são protegidos por sigilo, inclusive bancário, e têm como

destinatárias as autoridades competentes para investigação, em especial, a

Polícia Federal e o Ministério Público. A violação do sigilo do RIF, além

de constituir crime, causa transtornos às entidades obrigadas por lei a

fornecer informações ao COAF, às próprias autoridades competentes e, em

última instância, ao Sistema de Prevenção à Lavagem de Dinheiro e ao

Financiamento do Terrorismo como um todo.

As atribuições do COAF podem ser divididas em três grupos principais:

inteligência financeira, regulação e supervisão. No que compete ao

aperfeiçoamento dessas competências, a Lei nº 12.683/12 representou

importante avanço na compatibilização do marco jurídico nacional com as

convenções e recomendações internacionais em matéria de prevenção e

combate ao terrorismo e seu financiamento, tornando ainda mais eficiente a

persecução penal destes crimes.

Para melhor atender à crescente demanda por seus serviços e

buscando a modernização da gestão institucional, o COAF declarou, em

Curso de Alinhamento Conceitual do PNLD

30

2007, quatro diretrizes estratégicas. São elas: missão, valores, visão e

objetivos estratégicos.

Missão: prevenir a utilização dos setores econômicos para a lavagem de

dinheiro e financiamento do terrorismo, promovendo a cooperação e o

intercâmbio de informações entre os setores público e privado.

Valores: ética, transparência, criatividade, sigilo, credibilidade,

responsabilidade, espírito cooperativo, acessibilidade e iniciativa.

Visão: ser um órgão de Estado moderno, eficiente e eficaz, com pessoal

qualificado e bem treinado, utilizando tecnologia de ponta.

Objetivos Estratégicos:

produzir inteligência financeira de modo eficiente

e eficaz;

supervisionar e regular os segmentos econômicos de modo eficiente

e eficaz;

utilizar tecnologia da informação eficiente

e eficaz;

gerir a instituição de forma impessoal, transparente e

desburocratizada;

gerir pessoas assegurando oportunidade profissional e liberdade de

expressão, com respeito e responsabilidade, em um ambiente pluri-

institucional e multidisciplinar;

desempenhar papel ativo e cooperativo no plano

internacional.

Curso de Alinhamento Conceitual do PNLD

31

Lição 2

Aspectos materiais da lavagem de dinheiro

Nesta lição do curso, comentaremos os aspectos materiais do crime de

lavagem de dinheiro, importantes para o entendimento de seu dinamismo e

de suas relações complexas, que esclarecerão a tipificação desta prática na

Lei.

No Brasil, o crime de lavagem de dinheiro é tipificado objetivamente na

Lei 9.613, de 03 de março de 1998. O caput do artigo 1º de referida legislação,

alterado pela Lei nº 12.683/2012, tipifica a conduta de lavagem de dinheiro

como 'ocultar ou dissimular a natureza, origem, localização, disposição,

movimentação ou propriedade de bens, direitos ou valores provenientes,

direta ou indiretamente, de infração penal.

De acordo com Barros (2007), “ocultar significa encobrir, esconder,

sonegar, não revelar, enquanto dissimular é ocultar com astúcia, fingir,

disfarçar” (p. 76). O autor acrescenta que

enquanto a ocultação corresponde à primeira das fases

que compõem o processo de “lavagem”, também chamada

de colocação ou de aplicação dos ativos ilícitos, sendo

geralmente utilizada com a finalidade de dar menor

visibilidade ao conjunto de capitais obtidos em razão dos

crimes praticados, a dissimulação consiste na segunda fase,

e se realiza com o propósito de disfarçar a procedência

ilícita, mediante sucessivas operações financeiras e

comerciais tendentes a cobrir os lucros para dar-lhes

aparente regularidade.

Outros autores preferem não fazer essa correspondência, visto que

a dissimulação seria uma forma de ocultação (CALLEGARI, 2008).

Segundo uma importante observação de Rodolfo Tigre (1999),

O tipo plurissubjetivo do caput é misto alternativo, qual seja,

ao contrário dos tipos acumulados, a realização de quaisquer

das ações elencadas nos núcleos verbais ali consignados

caracteriza o ilícito e, por outro lado, a subsunção a mais de

uma ação nuclear não configura pluralidade de crimes.

Igualmente, a “lavagem” de inúmeros bens oriundos de um

único crime caracterizará apenas uma violação penal se

efetuada concomitantemente (p. 62).

Curso de Alinhamento Conceitual do PNLD

32

Os incisos I, II e II do §1º do artigo em comento elencam os

comportamentos que se inserem no processo de lavagem:

§ 1º Incorre na mesma pena quem, para ocultar ou dissimular a utilização

de bens, direitos ou valores provenientes de qualquer dos crimes

antecedentes referidos neste artigo:

I - os converte em ativos lícitos;

II - os adquire, recebe, troca, negocia, dá ou recebe em garantia, guarda,

tem em depósito, movimenta ou transfere;

III - importa ou exporta bens com valores não correspondentes aos

verdadeiros.

Nessas condutas, o elemento subjetivo consiste na vontade livre e

consciente de realizar atos de ocultação e de dissimulação que possibilitem

dar aparência de licitude a ativos provenientes dos crimes elencados no

caput. Nesse momento é oportuno destacar a impropriedade do referido

inciso I, uma vez que o legislador tratou da conversão dos ativos em

“lícitos”, quando, na realidade, sabe-se que o objeto material do crime de

lavagem jamais será lícito, por mais vezes que haja o processo de

dissimulação ou ocultação, sua origem sempre será ilegal e os atos ilícitos.

Com relação ao tipo acima tratado cabe mencionar uma das primeiras

decisões da lavra do ministro Sepulveda Pertence, no momento em que

proferiu a seguinte decisão em Recurso Ordinário em habeas corpus:

No período (...), para dissimular a origem, a movimentação,

a propriedade e a utilização de valores provenientes de

crimes praticados contra a administração pública (concussão

– art. 316 do CP) (...) agindo de forma habitual, converteu-

os em ativos lícitos através da inclusão do dinheiro sujo no

sistema financeiro nacional, de modo a disfarçar sua origem

criminosa, para poder posteriormente reinvesti-lo como

capital limpo e insuspeito. Assim procedeu utilizando as

seguintes contas corrente (...).

Podemos notar, no trecho acima, uma das formas mais simples de

lavagem de dinheiro, levando-se em conta que muitas vezes o crime envolve

uma dinâmica muito mais complexa. A conduta do referido réu foi tipificada

justamente no artigo 1º,

§ 1º, I, da Lei de Lavagem de Ativos.

Curso de Alinhamento Conceitual do PNLD

33

Segundo Luiz Régis Prado, com essa conduta, busca-se

a separação física entre o criminoso e o produto de seu

crime e, mediatamente, logra-se a infiltração do dinheiro sujo

no mercado de negócios lícitos, para assegurar uma

aparência de legitimidade que possibilite sua fruição sem

riscos pelos autores dos crimes pressupostos (p.1168).

No que diz respeito ao inciso II, Prado diz que o legislador buscou

evitar a reconstrução da trilha de vestígios materiais que vincula o ativo

ao crime que o

gerou. Por sua vez, o inciso III prevê a tipificação da conduta daquele que

importa (introduz no território nacional) ou exporta (faz sair do território do

país) bens com valores não correspondentes aos verdadeiros, ou seja, pune-

se o subfaturamento ou superfaturamento de bens, entre o valor real em

relação ao valor fictício. Com relação ao inciso I, § 2º, do artigo 1º, optou-