Vous aimerez peut-être aussi

- Peritaje ContableDocument9 pagesPeritaje ContableMaribelPas encore d'évaluation

- Peritaje Contable JudicialDocument120 pagesPeritaje Contable JudicialYesvanny Jiménez Morales100% (4)

- Peritaje Contable y JudicialDocument6 pagesPeritaje Contable y JudicialJoseth ArevaloPas encore d'évaluation

- Exposicion Pericia Contable - Cpc. Enrique Aredo QuirozDocument58 pagesExposicion Pericia Contable - Cpc. Enrique Aredo QuirozARMANDOPas encore d'évaluation

- Informe Pericial Defraudacion TributariaDocument7 pagesInforme Pericial Defraudacion TributariaAnthony CallinapaPas encore d'évaluation

- Peritaje Contable de Naturaleza PenalDocument16 pagesPeritaje Contable de Naturaleza PenalAnonymous pE2GRVNSjPas encore d'évaluation

- INFORME PERICIAL Nº.docxv-CorregidoDocument14 pagesINFORME PERICIAL Nº.docxv-CorregidoMaritza Contreras FernandezPas encore d'évaluation

- Procedimientos y Tecnicas Peritaje Contable JudicialDocument16 pagesProcedimientos y Tecnicas Peritaje Contable JudicialElizabeth100% (1)

- Peritaje ContableDocument18 pagesPeritaje ContableLuz Pajuelo Solano100% (2)

- Informe Pericial Contable Especializado en Inv. CrimDocument44 pagesInforme Pericial Contable Especializado en Inv. CrimSharoon Nora Urbina Rosales100% (1)

- Prueba Pericial Contable - Prueba PlenaDocument8 pagesPrueba Pericial Contable - Prueba PlenaRosales OutsourcingPas encore d'évaluation

- Informe PericialDocument2 pagesInforme PericialVera Bautista Karlos0% (1)

- Perito ContableDocument87 pagesPerito ContableIvonne Rosanna KleivenPas encore d'évaluation

- Ley Militar y Sus Procedimientos PericialesDocument25 pagesLey Militar y Sus Procedimientos PericialesPaty Rey ÑahuiPas encore d'évaluation

- Informe PericialDocument8 pagesInforme PericialJhonyta GuerrerosPas encore d'évaluation

- Modelo Inf PericialDocument11 pagesModelo Inf PericialkyosukexDPas encore d'évaluation

- Pericia Contable Y Lavado de Activos en Cooperativas de Ahorro Y Crédito Del PerúDocument6 pagesPericia Contable Y Lavado de Activos en Cooperativas de Ahorro Y Crédito Del PerúEDWIN ELIAS FALC�N INOCENCIOPas encore d'évaluation

- Trabajo Final - Informe Pericial Contable - Grupo 3 02-12-2021Document17 pagesTrabajo Final - Informe Pericial Contable - Grupo 3 02-12-2021MANUELPas encore d'évaluation

- Peritaje Contable JudicialDocument34 pagesPeritaje Contable Judicialjoel_bv4Pas encore d'évaluation

- PeritajeDocument28 pagesPeritajeBlinderMPas encore d'évaluation

- Peritaje Laboral Grupo02Document20 pagesPeritaje Laboral Grupo02GENESIS CELESTE QUINTO SANCHEZPas encore d'évaluation

- Peritaje Contable PenalDocument23 pagesPeritaje Contable PenalGabriela100% (1)

- Informe Pericial ContableDocument7 pagesInforme Pericial ContableMARIA SOFIA CALDERON RETISPas encore d'évaluation

- Informe Pericial y ComentarioDocument29 pagesInforme Pericial y ComentarioCinthia100% (2)

- Dictamen Pericial PeculadoDocument6 pagesDictamen Pericial PeculadoJhonxi RamiPas encore d'évaluation

- Separata 3 - La Pericia en El Fuero PenalDocument24 pagesSeparata 3 - La Pericia en El Fuero Penal02-CF-HU-YNGRID GABRIELA PAZ ALMORAPas encore d'évaluation

- Tipos de Informes PericialesDocument24 pagesTipos de Informes PericialesYoleima Victoria MolinaPas encore d'évaluation

- Informe Pericia ContableDocument21 pagesInforme Pericia ContableJavier Reyna100% (1)

- Peritaje Contable JudicialDocument127 pagesPeritaje Contable JudicialMariana Tavara RosalesPas encore d'évaluation

- Practicas Deficiencias SignificativasDocument25 pagesPracticas Deficiencias SignificativasLYLYAN ISABELPas encore d'évaluation

- Peritaje Contable JudicialDocument14 pagesPeritaje Contable Judicialalex_vallejos_1100% (2)

- Informe de Peritaje ContableDocument12 pagesInforme de Peritaje ContableCutipa Jesus100% (1)

- CASO CIVIL-Informe PericialDocument5 pagesCASO CIVIL-Informe PericialRuth Vasty Mayta MadueñoPas encore d'évaluation

- INFORME PERICIAL Docxn 6Document7 pagesINFORME PERICIAL Docxn 6Josep La Torre ParedesPas encore d'évaluation

- Investigacion PericialDocument23 pagesInvestigacion PericialAnonymous 337KffPas encore d'évaluation

- Peritaje ContableDocument74 pagesPeritaje ContableGOMERO DE LA CRUZ CINDY MASSIELPas encore d'évaluation

- Lectura 02 El Repej y Proceso de InscripcionDocument5 pagesLectura 02 El Repej y Proceso de InscripcionPedro MendozaPas encore d'évaluation

- Informe Peritaje FinalDocument6 pagesInforme Peritaje FinalGENESIS CELESTE QUINTO SANCHEZPas encore d'évaluation

- Planeamiento y Ejecucion QUISPE MODESTO MARLENEDocument26 pagesPlaneamiento y Ejecucion QUISPE MODESTO MARLENEMarlene Quispe Modesto0% (1)

- Conceptos I Peritaje ContableDocument21 pagesConceptos I Peritaje ContablejhoorschPas encore d'évaluation

- Reglamento de Peritos ContablesDocument24 pagesReglamento de Peritos ContablesFAVIBAES40% (1)

- Peritaje contable judicialDocument171 pagesPeritaje contable judicialEMILIO AUGUSTO PALACIOS MARTINEZ100% (1)

- Peritaje en El Fuero CivilDocument46 pagesPeritaje en El Fuero CivilLauren WallacePas encore d'évaluation

- Cuestionario Resuelto de Peritaje Contable y JudicialDocument3 pagesCuestionario Resuelto de Peritaje Contable y Judicialjoel condorPas encore d'évaluation

- Peritaje Contable JudicialDocument72 pagesPeritaje Contable JudicialRenzo Guece80% (5)

- Peritaje ContableDocument9 pagesPeritaje ContableAngel Eduardo Salazar PumaPas encore d'évaluation

- Informe de Peritaje JYRDocument8 pagesInforme de Peritaje JYRPedroza Bautista MijaelPas encore d'évaluation

- Peritaje Contable JudiciallDocument121 pagesPeritaje Contable JudiciallSharon V100% (2)

- Peritaje Contable JudicialDocument18 pagesPeritaje Contable JudicialAlan Juárez CarbajalPas encore d'évaluation

- Reglamento de Peritos JudicialesDocument13 pagesReglamento de Peritos JudicialesEdmundo Roberto Aldana MioPas encore d'évaluation

- Peritaje Contable PenalDocument28 pagesPeritaje Contable PenalLourdes Milagros Saba MoralesPas encore d'évaluation

- Trabajocolaborativo PeritajeDocument18 pagesTrabajocolaborativo PeritajeMisaelSanchezPas encore d'évaluation

- Informe de Peritaje ContableDocument2 pagesInforme de Peritaje ContableJuan Andres Lopez TarcoPas encore d'évaluation

- 01.2 El Perito Contable JudicialDocument4 pages01.2 El Perito Contable JudicialAngel VBPas encore d'évaluation

- Tecnicas y Procedimientos PericialesDocument20 pagesTecnicas y Procedimientos PericialesJoe RivasPas encore d'évaluation

- Peritaje Contable - Renta PresuntaDocument42 pagesPeritaje Contable - Renta PresuntaRossaana Escarcena PerezPas encore d'évaluation

- Peritaje ContableDocument4 pagesPeritaje ContableSalomon Vicel Villalba CentenoPas encore d'évaluation

- DiapositivasDocument47 pagesDiapositivasjuan jorge gavidia castilloPas encore d'évaluation

- Peritajecontable 180801230504Document57 pagesPeritajecontable 180801230504Uceda Salazar JhOrkz100% (1)

- PROCESO I y II DE AUDITORIADocument18 pagesPROCESO I y II DE AUDITORIANaiki Huaman AlegrePas encore d'évaluation

- Talco AntimicoticoDocument1 pageTalco AntimicoticoMarco Antonio Chamorro100% (1)

- 11.2. Problemas Al Pedir Un ReporteDocument2 pages11.2. Problemas Al Pedir Un ReporteMarco Antonio ChamorroPas encore d'évaluation

- Nuevo Rus Carpeta V2Document9 pagesNuevo Rus Carpeta V2Giaeth CaparoPas encore d'évaluation

- Diapositivas de AuditoriaDocument40 pagesDiapositivas de AuditoriaPatty Zambrano Véliz100% (1)

- Peritaje ContableDocument8 pagesPeritaje ContableRonys Ccochachi GabrielPas encore d'évaluation

- Peritaje ContableDocument6 pagesPeritaje ContableMarco Antonio ChamorroPas encore d'évaluation

- Peritaje Contable JudicialDocument11 pagesPeritaje Contable JudicialJuan Gabriel Cachique SangamaPas encore d'évaluation

- PERICIAS CONTABLES - PpsDocument26 pagesPERICIAS CONTABLES - PpsMarco Antonio ChamorroPas encore d'évaluation

- ScavoneDocument155 pagesScavoneMiguel HernandezPas encore d'évaluation

- PERITAJE-CONTABLE Judicial en PeruDocument9 pagesPERITAJE-CONTABLE Judicial en PeruMarco Antonio ChamorroPas encore d'évaluation

- Informes Dictamenes y PeritacionesDocument21 pagesInformes Dictamenes y PeritacionesMarco Antonio ChamorroPas encore d'évaluation

- ScavoneDocument155 pagesScavoneJose MillanPas encore d'évaluation

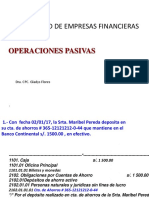

- Operaciones Activas y Pasivas BancariosDocument34 pagesOperaciones Activas y Pasivas BancariosMarco Antonio ChamorroPas encore d'évaluation

- Peritaje en El Ambito Penal I FinalDocument71 pagesPeritaje en El Ambito Penal I FinalIsabel VarillasPas encore d'évaluation

- Peritaje Contable en El PeruDocument57 pagesPeritaje Contable en El PeruMarco Antonio ChamorroPas encore d'évaluation

- Plan de Marketing PDFDocument1 pagePlan de Marketing PDFMarcelo Guerrero CeronPas encore d'évaluation

- Peritaje en El Ambito Penal I FinalDocument71 pagesPeritaje en El Ambito Penal I FinalIsabel VarillasPas encore d'évaluation

- Expediente Judicial y Papeles de TrabajoDocument26 pagesExpediente Judicial y Papeles de TrabajoFred DuranPas encore d'évaluation

- Proy 1Document79 pagesProy 1jorgepomaPas encore d'évaluation

- Ciencia RamasDocument1 pageCiencia RamasMarco Antonio ChamorroPas encore d'évaluation

- La Etica y Moral en La EmpresaDocument27 pagesLa Etica y Moral en La EmpresaMarco Antonio ChamorroPas encore d'évaluation

- Cotizacion VSV41Document3 pagesCotizacion VSV41Marco Antonio ChamorroPas encore d'évaluation

- Gestion PublicaDocument46 pagesGestion PublicaMarco Antonio ChamorroPas encore d'évaluation

- Cap.1 El Plan de EmpresaDocument7 pagesCap.1 El Plan de EmpresaElder RoiserPas encore d'évaluation

- El Profesional de Contabilidad en La EmpresaDocument12 pagesEl Profesional de Contabilidad en La EmpresaMarco Antonio ChamorroPas encore d'évaluation

- Período de Recuperación-1Document6 pagesPeríodo de Recuperación-1GLORIA OAXACAPas encore d'évaluation

- Formulación de EstrategiaDocument10 pagesFormulación de EstrategiaMarco Antonio ChamorroPas encore d'évaluation

- Valores y Etica ProfesionalDocument28 pagesValores y Etica ProfesionalMarco Antonio ChamorroPas encore d'évaluation

- Evolucion de La Mente y El Comportamiento MoralDocument36 pagesEvolucion de La Mente y El Comportamiento MoralMarco Antonio ChamorroPas encore d'évaluation

- Estrategia Educativa para La Participación de Los Padres en Compromisos EscolaresDocument9 pagesEstrategia Educativa para La Participación de Los Padres en Compromisos EscolaresCynthi Montiel TscaPas encore d'évaluation

- Taller 1 EntropiaDocument7 pagesTaller 1 EntropiaGuillen Triana100% (2)

- Separata Cap, 1, 2 y 3 EnfoquesenterapiafamiliarsistémicaDocument16 pagesSeparata Cap, 1, 2 y 3 EnfoquesenterapiafamiliarsistémicaAntarel. abPas encore d'évaluation

- Libro de Actas "VI Hunta D'ehkritoreh en Andalú"Document202 pagesLibro de Actas "VI Hunta D'ehkritoreh en Andalú"Federación Territorial de Primavera Andaluza de la provincia de MálagaPas encore d'évaluation

- ¿No Tienes Pareja? Según La Ciencia, Podría Ser Porque Eres Demasiado Guapo - Cribeo PDFDocument5 pages¿No Tienes Pareja? Según La Ciencia, Podría Ser Porque Eres Demasiado Guapo - Cribeo PDFAl Yarimi MartinezPas encore d'évaluation

- Actividad 6 Presentación Sobre Ética y Convivencia Desde La Postura de Fernando SavaterDocument6 pagesActividad 6 Presentación Sobre Ética y Convivencia Desde La Postura de Fernando Savaterlorena pabonPas encore d'évaluation

- Msds - Pegamento CPVC Oatey NaranjaDocument12 pagesMsds - Pegamento CPVC Oatey NaranjaninovillafanPas encore d'évaluation

- Historia Clinica Multi Modal AdolescentesDocument11 pagesHistoria Clinica Multi Modal AdolescentesNayeli Garcia100% (10)

- Fated To Be Alpha (Royal Rejection Book 1) - Skye AlderDocument98 pagesFated To Be Alpha (Royal Rejection Book 1) - Skye AlderRoberto Carlos OrellanaPas encore d'évaluation

- Tertulia Dialógica Literaria - 3ro - C-DDocument9 pagesTertulia Dialógica Literaria - 3ro - C-Dkaorydurand28Pas encore d'évaluation

- El Acto Jurídico en RomaDocument11 pagesEl Acto Jurídico en RomaCarlos Mesones0% (1)

- Solicitud adecuación delito contra la tranquilidad pública en modalidad de marcaje o reglajeDocument2 pagesSolicitud adecuación delito contra la tranquilidad pública en modalidad de marcaje o reglajeLucio RengifoPas encore d'évaluation

- Cronología de La Biblia Antiguo TestamentoDocument1 pageCronología de La Biblia Antiguo Testamentojohana navarro100% (1)

- Tiempo y Dinero PDFDocument374 pagesTiempo y Dinero PDFEdgar Duarte APas encore d'évaluation

- NeumococoDocument10 pagesNeumococoJhon Darwin Sánchez VásquezPas encore d'évaluation

- Análisis jurídico del femicidio en EcuadorDocument4 pagesAnálisis jurídico del femicidio en EcuadorGabriela Jarrin AgjPas encore d'évaluation

- DERECHO COMPARADO Cap 3Document20 pagesDERECHO COMPARADO Cap 3merlin0% (1)

- Modelo burocrático: características y análisisDocument9 pagesModelo burocrático: características y análisisMagali VasquezPas encore d'évaluation

- Lestura (Sobrepoblación Canina y Felina - Tendencias y Nuevas Perspectivas)Document10 pagesLestura (Sobrepoblación Canina y Felina - Tendencias y Nuevas Perspectivas)AlejandraPas encore d'évaluation

- 25 Duelo en Padres Que Han Perdido HijosDocument43 pages25 Duelo en Padres Que Han Perdido HijospqnenukaPas encore d'évaluation

- Guía de Actividades y Rúbrica de Evaluación - Fase 1 - Conocer Las Variables Eléctricas en Un Circuito ResistivoDocument10 pagesGuía de Actividades y Rúbrica de Evaluación - Fase 1 - Conocer Las Variables Eléctricas en Un Circuito ResistivoandrePas encore d'évaluation

- Lista de Chequeo Rotulacion de La Muestra (Acciones Correctivas)Document1 pageLista de Chequeo Rotulacion de La Muestra (Acciones Correctivas)patricia valenciaPas encore d'évaluation

- Propiedades de Las ProteinasDocument4 pagesPropiedades de Las ProteinasJavy JungPas encore d'évaluation

- Causas y soluciones de la Crisis Económica Mundial de 1929Document2 pagesCausas y soluciones de la Crisis Económica Mundial de 1929camila palomino saavedraPas encore d'évaluation

- Componentes Anormales en OrinaDocument7 pagesComponentes Anormales en OrinaMario Garcia100% (2)

- Estadistica Ruleta PelayosDocument4 pagesEstadistica Ruleta PelayosSergio Hernán Moreno MussinPas encore d'évaluation

- 1-Ensayo Existencialismo y MuerteDocument6 pages1-Ensayo Existencialismo y MuerteARKANPas encore d'évaluation

- Guia COCODES Tomo 1 1Document54 pagesGuia COCODES Tomo 1 1Denia Eunice Del VallePas encore d'évaluation

- Recursos Turiticos de KillarumiyuqDocument4 pagesRecursos Turiticos de KillarumiyuqFlor Chile KcachaPas encore d'évaluation