Vous aimerez peut-être aussi

- Perfil Comités de Organización de Un EventoDocument7 pagesPerfil Comités de Organización de Un EventoLiam RomeroPas encore d'évaluation

- Trabajo Final Gestion de ProcesosDocument21 pagesTrabajo Final Gestion de ProcesosLuis Fajardo100% (1)

- NOVOSPORT Mapa EstrategicoDocument13 pagesNOVOSPORT Mapa EstrategicoBrian QuinteroPas encore d'évaluation

- Taller CostosDocument6 pagesTaller CostosBrian QuinteroPas encore d'évaluation

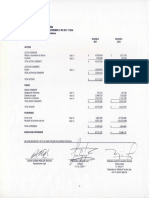

- Estados Financieros Fundacion Manuelita Año 2017Document22 pagesEstados Financieros Fundacion Manuelita Año 2017Brian QuinteroPas encore d'évaluation

- Seguridad y Salud en El TrabajoDocument13 pagesSeguridad y Salud en El TrabajoBrian QuinteroPas encore d'évaluation

- Texto Basico Costos R Vega BoisDocument142 pagesTexto Basico Costos R Vega BoisJonathon LittlePas encore d'évaluation

- 03-Elt-Suplementos Por Descanso-040325 PDFDocument1 page03-Elt-Suplementos Por Descanso-040325 PDFBrian QuinteroPas encore d'évaluation

- MATRIZ DE PELIGROS-gtc - 45 2Document10 pagesMATRIZ DE PELIGROS-gtc - 45 2Brian QuinteroPas encore d'évaluation

- Procedimiento para Proteger Una Obra ArtisticaDocument17 pagesProcedimiento para Proteger Una Obra ArtisticaBrian QuinteroPas encore d'évaluation

- AP Parte 3Document4 pagesAP Parte 3Brian QuinteroPas encore d'évaluation

- Resumen del libro Investigación de MercadosDocument24 pagesResumen del libro Investigación de MercadosJesús Fernando Uribe CarreraPas encore d'évaluation

- Ejemplo MedicionesDocument19 pagesEjemplo MedicionesGarcia Jihoo RenePas encore d'évaluation

- Taller #8 2018-2 IntegralDocument3 pagesTaller #8 2018-2 IntegralSantiagoPas encore d'évaluation

- 4 - Mod - Punto de Equilibrio, Estructura FinancieraDocument25 pages4 - Mod - Punto de Equilibrio, Estructura FinancieraBrian QuinteroPas encore d'évaluation

- 3 - ApalancamientoDocument28 pages3 - ApalancamientoBrian QuinteroPas encore d'évaluation

- Taller RepasoDocument5 pagesTaller RepasoBrian QuinteroPas encore d'évaluation

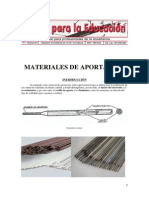

- Material de AportacionDocument14 pagesMaterial de AportacionJuan Manuel Gil FerreiraPas encore d'évaluation

- Resumen del libro Investigación de MercadosDocument24 pagesResumen del libro Investigación de MercadosJesús Fernando Uribe CarreraPas encore d'évaluation

- Soldadura por arco sumergido: proceso y aplicacionesDocument78 pagesSoldadura por arco sumergido: proceso y aplicacionesnico10_thebestPas encore d'évaluation

- Plantas de BlanceadosDocument117 pagesPlantas de BlanceadosMario AurelioPas encore d'évaluation

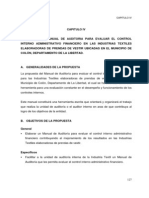

- Manual de Auditoría de FinanzasDocument81 pagesManual de Auditoría de FinanzasAccesoGalindoPas encore d'évaluation

- Administracion de Operaciones - Trabajo Final - Entrega 1Document7 pagesAdministracion de Operaciones - Trabajo Final - Entrega 1Liss PeraltaPas encore d'évaluation

- 306 UNL - Memoria Institucional 2003Document206 pages306 UNL - Memoria Institucional 2003Natali IncaminatoPas encore d'évaluation

- T Uce 0003 Ca051 2014Document201 pagesT Uce 0003 Ca051 2014Jorge AndramunioPas encore d'évaluation

- 2.5 Estrategia y Gestion PresupuestariaDocument18 pages2.5 Estrategia y Gestion PresupuestariaItziar RazkinPas encore d'évaluation

- Centralización de La TesoreríaDocument26 pagesCentralización de La TesoreríaRaúl SPPas encore d'évaluation

- Aspectos Administrativos y ReferenciasDocument5 pagesAspectos Administrativos y ReferenciaslPas encore d'évaluation

- Examen Final PresupuestoDocument10 pagesExamen Final PresupuestoGiovanny Jojoa Luna0% (1)

- Manual de Procedimientos 2019Document46 pagesManual de Procedimientos 2019Gabriela Del Sol Silva LopezPas encore d'évaluation

- Modulo 3 - Admon de La ProduccionDocument39 pagesModulo 3 - Admon de La ProduccionEdwarPas encore d'évaluation

- Foro Tematico CostosDocument2 pagesForo Tematico CostosDiego PadillaPas encore d'évaluation

- Apendice TecnicoDocument182 pagesApendice TecnicoDanielita GalvisPas encore d'évaluation

- Estandares de CostosDocument49 pagesEstandares de CostosPedro Nicolas Damian LopezPas encore d'évaluation

- Semana 5 Contab - Gerencial Planificion Financiera y Empresarial-DuedDocument21 pagesSemana 5 Contab - Gerencial Planificion Financiera y Empresarial-DuedSheylaGrazaRodriguez100% (1)

- RM 049-2022-Minedu Modifica La RM 432-2020-MineduDocument3 pagesRM 049-2022-Minedu Modifica La RM 432-2020-MineduJULIO ORE CARDENASPas encore d'évaluation

- CIF y costos indirectos en Pepito S.ADocument8 pagesCIF y costos indirectos en Pepito S.ALeidy Marcela MURCIA BUSTAMANTE100% (1)

- TDR - Asistente Tecnico CementerioDocument3 pagesTDR - Asistente Tecnico Cementeriojanet CharaPas encore d'évaluation

- Ensayo, Planes de Gestión en La Gerencia de ProyectosDocument4 pagesEnsayo, Planes de Gestión en La Gerencia de ProyectosAlejandroPas encore d'évaluation

- Producción sostenible minera ArcataDocument28 pagesProducción sostenible minera ArcatayenPas encore d'évaluation

- 239 Lalibertad Chepen PacangaDocument7 pages239 Lalibertad Chepen PacangaMack DayPas encore d'évaluation

- Est Previo Picc AguachicaDocument13 pagesEst Previo Picc AguachicaAmbiental Alcaldia de MapiripanPas encore d'évaluation

- Especificaciones Envase Embalaje. Montse CastilloDocument5 pagesEspecificaciones Envase Embalaje. Montse CastilloMontse Castillo MalivernPas encore d'évaluation

- DA-21-03 - Tribunal de HumacaoDocument11 pagesDA-21-03 - Tribunal de HumacaoRedacción WaloPas encore d'évaluation

- Los Consejos Locales de Planificación Pública en Venezuela 2020Document25 pagesLos Consejos Locales de Planificación Pública en Venezuela 2020santiago jhonathanPas encore d'évaluation

- Especificaciones TécnicasDocument34 pagesEspecificaciones TécnicasJohan Mendez BullonPas encore d'évaluation

- Tarea 4Document8 pagesTarea 4luz gomezPas encore d'évaluation

- DPCH Plan de Auditoria PDFDocument10 pagesDPCH Plan de Auditoria PDFDeme PalaciosPas encore d'évaluation