Vous aimerez peut-être aussi

- Analisis Fallas Mercado PeruDocument14 pagesAnalisis Fallas Mercado PeruJoze MatosPas encore d'évaluation

- Los Procedimientos de Selección Del Contratista EstatalDocument21 pagesLos Procedimientos de Selección Del Contratista Estatalbasiliov9797Pas encore d'évaluation

- Omo Ver Obernanza: Acuerdo Sobre Contratación PúblicaDocument8 pagesOmo Ver Obernanza: Acuerdo Sobre Contratación PúblicaJorgeOrlandoGamarraLacoffPas encore d'évaluation

- Manual de Licitacion PublicaDocument106 pagesManual de Licitacion PublicaJulio CajamarcaPas encore d'évaluation

- Compras PublicasDocument139 pagesCompras PublicasEmanuel VelziPas encore d'évaluation

- ES MAPS Draft ConsultationDocument76 pagesES MAPS Draft ConsultationJorgeOrlandoGamarraLacoffPas encore d'évaluation

- Manual Compras A4 v3Document71 pagesManual Compras A4 v3Ezequiel CarnovalePas encore d'évaluation

- ES MAPS Draft ConsultationDocument76 pagesES MAPS Draft ConsultationJorgeOrlandoGamarraLacoffPas encore d'évaluation

- Proyecto de Ley-2 Presupuesto 2021Document23 pagesProyecto de Ley-2 Presupuesto 2021Stella GárnicaPas encore d'évaluation

- Cada Cual Atiende Su JuegoDocument300 pagesCada Cual Atiende Su JuegoLa Brillith BrillithPas encore d'évaluation

- N MJF4Document205 pagesN MJF4JorgeOrlandoGamarraLacoffPas encore d'évaluation

- N MJF4Document205 pagesN MJF4JorgeOrlandoGamarraLacoffPas encore d'évaluation

- El Sistema Presupuestario PublicoDocument278 pagesEl Sistema Presupuestario PublicogabrielsokolPas encore d'évaluation

- Bid Presupuestos en ALDocument401 pagesBid Presupuestos en ALMarle Tiscareño CorleonePas encore d'évaluation

- Tranformacion EyD2Document162 pagesTranformacion EyD2JorgeOrlandoGamarraLacoffPas encore d'évaluation

- Manual Compras A4 v3Document71 pagesManual Compras A4 v3Ezequiel CarnovalePas encore d'évaluation

- La Vinculacion Entre Planificacion y PreDocument12 pagesLa Vinculacion Entre Planificacion y PreCristhian MessiasPas encore d'évaluation

- Indicadores de DesempeñoDocument52 pagesIndicadores de DesempeñoLuis RolandoPas encore d'évaluation

- La Vinculacion Entre Planificacion y PreDocument12 pagesLa Vinculacion Entre Planificacion y PreCristhian MessiasPas encore d'évaluation

- S0701969 Es PDFDocument78 pagesS0701969 Es PDFMaria Alejandra HernándezPas encore d'évaluation

- RTN37Document17 pagesRTN37JorgeOrlandoGamarraLacoffPas encore d'évaluation

- Regimen de Contrataciones de La AdministracionDocument286 pagesRegimen de Contrataciones de La AdministracionGianninaDeLucaPas encore d'évaluation

- Actualización Normas InternacionalesDocument1 pageActualización Normas InternacionalesJorgeOrlandoGamarraLacoffPas encore d'évaluation

- Collantes JHE PDFDocument94 pagesCollantes JHE PDFJorgeOrlandoGamarraLacoffPas encore d'évaluation

- Lectura 1 - Historia Del Trabajo y Del Derecho Del TrabajoDocument30 pagesLectura 1 - Historia Del Trabajo y Del Derecho Del TrabajoAlejandro YbañezPas encore d'évaluation

- Analisis de La Resolucion Tecnica 37...Document60 pagesAnalisis de La Resolucion Tecnica 37...JorgeOrlandoGamarraLacoffPas encore d'évaluation

- Responsabilidad Del Aud - Ext y Sind. SocDocument31 pagesResponsabilidad Del Aud - Ext y Sind. SocJorgeOrlandoGamarraLacoffPas encore d'évaluation

- Lectura 19 - El Régimen de Trabajo de Los MenoresDocument12 pagesLectura 19 - El Régimen de Trabajo de Los MenoresAntelo RocioPas encore d'évaluation

- Dokumen - Tips - Delajara Marcelo Notas de Macroeconomia PDFDocument135 pagesDokumen - Tips - Delajara Marcelo Notas de Macroeconomia PDFAntelo RocioPas encore d'évaluation

- Taller II Leonardo FloresDocument3 pagesTaller II Leonardo FloresGabucha Reyes100% (1)

- BC2 2Document1 pageBC2 2Mary Tere MoncaPas encore d'évaluation

- Beabarbosa, Journal Manager, 3304Document30 pagesBeabarbosa, Journal Manager, 3304martin serranoPas encore d'évaluation

- Tarea de MateDocument5 pagesTarea de MateElizabeth Kelley40% (5)

- Comprobante de PagoDocument2 pagesComprobante de PagoSthefany Liza CapuñayPas encore d'évaluation

- El Proceso ContableDocument64 pagesEl Proceso ContableBelen SalazarPas encore d'évaluation

- Descuento Electrónico BPEDocument11 pagesDescuento Electrónico BPEDelmisVasquezMendozaPas encore d'évaluation

- Grupo Economico Del Sector C enDocument6 pagesGrupo Economico Del Sector C enJhon Marco Crespo CcerhuayoPas encore d'évaluation

- Tasas y Tarifas Daviplata 23 09 2020 PDFDocument3 pagesTasas y Tarifas Daviplata 23 09 2020 PDFJesualdo LopezPas encore d'évaluation

- Anualidades VencidasDocument30 pagesAnualidades VencidasSofía VillalobosPas encore d'évaluation

- Casos Practicos Nic 12Document4 pagesCasos Practicos Nic 12ERICK LUQUEPas encore d'évaluation

- Problemas MatemáticasDocument1 pageProblemas MatemáticasMiguel Garcia LeonorPas encore d'évaluation

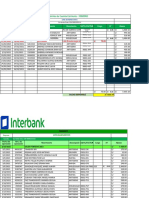

- InterbankDocument39 pagesInterbankCONTABILIDAD SERVICIOS EN SALUDPas encore d'évaluation

- Juegos Didácticos Con Billetes y MonedasDocument6 pagesJuegos Didácticos Con Billetes y Monedasanaherrera_74100% (2)

- Instructivo Identidad Segura Full HitesDocument5 pagesInstructivo Identidad Segura Full HitesSusana Andrea Pérez MolinaPas encore d'évaluation

- Ciencias Sociales-Quinto-SecundariaDocument6 pagesCiencias Sociales-Quinto-SecundariaAngelito Angel AngelPas encore d'évaluation

- Banco Central de Reserva de El Salvador: Revista Trimestral Octubre/Diciembre 2008Document92 pagesBanco Central de Reserva de El Salvador: Revista Trimestral Octubre/Diciembre 2008Valentina BalladaresPas encore d'évaluation

- Yulissa Zalometh Solano CuestaDocument1 pageYulissa Zalometh Solano CuestaGuillermo Gomez JimenezPas encore d'évaluation

- Fondo Fijo de CajaDocument4 pagesFondo Fijo de CajaAnayeli San Martin GarciaPas encore d'évaluation

- Problemas K Aã Os e Irregulares 2010Document3 pagesProblemas K Aã Os e Irregulares 2010Cristao PoporopoPas encore d'évaluation

- Actividad de La Tercera UnidadDocument6 pagesActividad de La Tercera Unidadnancy serranoPas encore d'évaluation

- Ejercicio 44Document7 pagesEjercicio 44Silvestre Emilio RegaladoPas encore d'évaluation

- Libro Actos de ComercioDocument56 pagesLibro Actos de ComercioOrquesta Sensacion CaribePas encore d'évaluation

- Sistema de TesoreriaDocument168 pagesSistema de TesoreriabernardoPas encore d'évaluation

- TyC DaviPlata 09102019Document24 pagesTyC DaviPlata 09102019Rubén RiveraPas encore d'évaluation

- 3.1. Conciliacion Aritmetica - Practica 2 - 21.12.2021Document7 pages3.1. Conciliacion Aritmetica - Practica 2 - 21.12.2021ERIK RAZIEL CADENA BERDEJOPas encore d'évaluation

- Tasas Abonadas Por Periodo AdelantadoDocument51 pagesTasas Abonadas Por Periodo Adelantadohernanariel09Pas encore d'évaluation

- Actividades T5Document8 pagesActividades T5Rosmery MolanesPas encore d'évaluation

- Sistema de AbastecimientoDocument16 pagesSistema de AbastecimientoFreddy Joseph Orué0% (1)

- Mat Fin Sesión 17 18-IDocument10 pagesMat Fin Sesión 17 18-IAjmp MP100% (1)