Vous aimerez peut-être aussi

- Informe de Practica Profesional I DJ 2019Document38 pagesInforme de Practica Profesional I DJ 2019Jesus DE LA Cruz Vargas100% (1)

- Rotulo v2Document1 pageRotulo v2MaríaElizaRamosPas encore d'évaluation

- Ejercicios de DivisionDocument2 pagesEjercicios de DivisionTatiana ArcePas encore d'évaluation

- Organigrama de La Municipalidad Provincial de El CollaoDocument1 pageOrganigrama de La Municipalidad Provincial de El CollaoCiro Oviedo Mamani Flores100% (2)

- MAPA CONCEPTUALsDocument7 pagesMAPA CONCEPTUALsTatiana ArcePas encore d'évaluation

- Solicitudes Varios ModelosDocument112 pagesSolicitudes Varios ModelosCesar Zb81% (407)

- Tarea de La CelulaDocument4 pagesTarea de La CelulaTatiana ArcePas encore d'évaluation

- Division Politica Del Peru 4to FDocument6 pagesDivision Politica Del Peru 4to FTatiana ArcePas encore d'évaluation

- Division Politica Del Peru 4to FDocument6 pagesDivision Politica Del Peru 4to FTatiana ArcePas encore d'évaluation

- Division Politica Del Peru 4to FDocument6 pagesDivision Politica Del Peru 4to FTatiana ArcePas encore d'évaluation

- Divisiones políticas del PerúDocument3 pagesDivisiones políticas del PerúTatiana ArcePas encore d'évaluation

- Division Politica Del Peru 4to FDocument6 pagesDivision Politica Del Peru 4to FTatiana ArcePas encore d'évaluation

- CITACIÓNDocument1 pageCITACIÓNTatiana ArcePas encore d'évaluation

- El OficioDocument1 pageEl OficioTatiana ArcePas encore d'évaluation

- Exposicion Kely El TelefonoDocument1 pageExposicion Kely El TelefonoTatiana ArcePas encore d'évaluation

- Matematica 14 de Agosto PDFDocument4 pagesMatematica 14 de Agosto PDFTatiana ArcePas encore d'évaluation

- El OficioDocument1 pageEl OficioTatiana ArcePas encore d'évaluation

- 24 03 2021 Esmalte Sintetico Lima IlaveDocument1 page24 03 2021 Esmalte Sintetico Lima IlaveTatiana ArcePas encore d'évaluation

- Seres Vivos 7 de JunioDocument6 pagesSeres Vivos 7 de JunioTatiana ArcePas encore d'évaluation

- Texto ArgumentativoDocument6 pagesTexto ArgumentativoTatiana ArcePas encore d'évaluation

- Texto NarrativoDocument8 pagesTexto NarrativoTatiana ArcePas encore d'évaluation

- Modelo SolicitudDocument2 pagesModelo SolicitudMarjorie Quispe PacompiaPas encore d'évaluation

- Texto NarrativoDocument8 pagesTexto NarrativoTatiana ArcePas encore d'évaluation

- Personal Social 25 de JunioDocument5 pagesPersonal Social 25 de JunioTatiana ArcePas encore d'évaluation

- Ciencia y Tecnologia 10 de NoviembreDocument15 pagesCiencia y Tecnologia 10 de NoviembreTatiana ArcePas encore d'évaluation

- Ciencia y Tecnologia 18 de Agosto PDFDocument7 pagesCiencia y Tecnologia 18 de Agosto PDFTatiana ArcePas encore d'évaluation

- Norma Ri07 2016Document19 pagesNorma Ri07 2016Tatiana ArcePas encore d'évaluation

- Matematica 17 de Agosto PDFDocument7 pagesMatematica 17 de Agosto PDFTatiana ArcePas encore d'évaluation

- Comunicacion 12 de Agosto PDFDocument6 pagesComunicacion 12 de Agosto PDFTatiana ArcePas encore d'évaluation

- Matematica 17 de Agosto PDFDocument7 pagesMatematica 17 de Agosto PDFTatiana ArcePas encore d'évaluation

- Gobierno CoorporativoDocument118 pagesGobierno Coorporativoedward1080Pas encore d'évaluation

- Comisiones y Tarifas de Banco de VenezuelaDocument2 pagesComisiones y Tarifas de Banco de VenezuelaGalviYanez100% (1)

- Sistema Financiero Mundial GobEEUUDocument38 pagesSistema Financiero Mundial GobEEUUAmitRoshanMartelPas encore d'évaluation

- Principales, Agencias y SucursalesDocument13 pagesPrincipales, Agencias y SucursalesTiffanyB5Pas encore d'évaluation

- Formato Solicitud de CreditoDocument2 pagesFormato Solicitud de CreditoSamuel SalasPas encore d'évaluation

- Banco MundialDocument45 pagesBanco MundialEdison Vinueza SalazarPas encore d'évaluation

- Finanzas Administrativas 2 Semana 9Document23 pagesFinanzas Administrativas 2 Semana 9Alberto CariasPas encore d'évaluation

- Capitulo 2 Panorama General Del Sistema FinancieroDocument17 pagesCapitulo 2 Panorama General Del Sistema FinancieroCtn ZQPas encore d'évaluation

- 1 - Estados Financieros Afectados Por InflacionDocument8 pages1 - Estados Financieros Afectados Por InflacionAleivis RodriguezPas encore d'évaluation

- Cartas Ineditas de Andres Caicedo Cine ColombianoDocument24 pagesCartas Ineditas de Andres Caicedo Cine Colombianoguillermo_ruiz_82Pas encore d'évaluation

- Balanza de Pagos y Balanza FiscalDocument50 pagesBalanza de Pagos y Balanza FiscalJennifer BakerPas encore d'évaluation

- WACC y EVA del WWB BankDocument12 pagesWACC y EVA del WWB BankMONI100% (1)

- Monografía N°1 y 2Document29 pagesMonografía N°1 y 2JUAN DIEGO VILLAFANA HUAMANIPas encore d'évaluation

- Inembargabilidad Cuentas BancariasDocument38 pagesInembargabilidad Cuentas BancariasAlejandro ForeroPas encore d'évaluation

- Taller Eje 3.Document15 pagesTaller Eje 3.oswaldoPas encore d'évaluation

- Organismos Autonomos Del PeruDocument1 pageOrganismos Autonomos Del PeruLarisa Vargas ParedesPas encore d'évaluation

- Comprobante de ConsignacionDocument4 pagesComprobante de ConsignacionMayerly Noguera CuaranPas encore d'évaluation

- Sistema monetario peruano: De la libra peruana de oro al nuevo solDocument11 pagesSistema monetario peruano: De la libra peruana de oro al nuevo solLeydi FloresPas encore d'évaluation

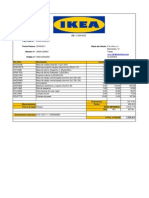

- Factura IkeaDocument1 pageFactura IkeaDesarrolladoresPas encore d'évaluation

- Actividad de Trabajo Colaborativo Ee - FFDocument114 pagesActividad de Trabajo Colaborativo Ee - FFluna67% (3)

- Entidades vigiladas por la SuperfinancieraDocument4 pagesEntidades vigiladas por la SuperfinancieraAngel Alberto Guerra HernandezPas encore d'évaluation

- Empresa NacionalDocument7 pagesEmpresa NacionalJiniva OrozcoPas encore d'évaluation

- Ana Graue 22Document15 pagesAna Graue 22Alex Noemí Burgos Ordóñez100% (1)

- Tipo de Transacciones en Moneda ExtranjeraDocument3 pagesTipo de Transacciones en Moneda ExtranjeramoramiPas encore d'évaluation

- Training For Comics - Aprender A Dibujar - Centro de Entrenamiento para ArtistasDocument10 pagesTraining For Comics - Aprender A Dibujar - Centro de Entrenamiento para ArtistasmartinPas encore d'évaluation

- InterbankDocument25 pagesInterbankJers MRiveroPas encore d'évaluation

- Cheque InstransferibleDocument21 pagesCheque InstransferibleCindy Karina100% (1)

- frmReportPDF2 PDFDocument1 pagefrmReportPDF2 PDFRoberto Amadeus Sandoval GomezPas encore d'évaluation

- Plan Cuentas Del PGCPDocument2 pagesPlan Cuentas Del PGCPfrapinedaPas encore d'évaluation

- Contrato Trabajo Administrador de EdificioDocument5 pagesContrato Trabajo Administrador de EdificioTuckerman100% (1)