Vous aimerez peut-être aussi

- 1 Plan de Cuentas - EstudiantesDocument6 pages1 Plan de Cuentas - Estudiantesbelielbela39Pas encore d'évaluation

- TALLER No. 3 Sopa de LetrasDocument2 pagesTALLER No. 3 Sopa de LetrasHECTOR PEDROZA BOCANEGRA100% (2)

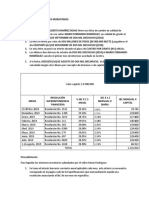

- Taller Inversion Financiera 2-12 2020 IcDocument14 pagesTaller Inversion Financiera 2-12 2020 IcLipsia Wong PerezPas encore d'évaluation

- Definición y Clasificación de Los Polígonos para Cuarto de PrimariaDocument2 pagesDefinición y Clasificación de Los Polígonos para Cuarto de Primariadiana100% (1)

- Clasificación de conjuntosDocument3 pagesClasificación de conjuntosEduardo Adolfo Araujo PerezPas encore d'évaluation

- Deposito en Cuenta Corriente PDFDocument1 pageDeposito en Cuenta Corriente PDFAlfredowski HP100% (1)

- Evaluación 1er Parcial - Segundo Quimestre - Paquetes Contables 2bguDocument2 pagesEvaluación 1er Parcial - Segundo Quimestre - Paquetes Contables 2bguJoao Marcos BDPas encore d'évaluation

- Semana 18 Contabilidad General PrimeroDocument18 pagesSemana 18 Contabilidad General Primeroariel muñozPas encore d'évaluation

- Boletin 4º JULIODocument226 pagesBoletin 4º JULIOJhon Gonzales CentenoPas encore d'évaluation

- GeometriaDocument2 pagesGeometriaAnonymous hanGP1jwPas encore d'évaluation

- Matriz de ConsistenciaDocument1 pageMatriz de ConsistenciaJudith Oblitas FuentesPas encore d'évaluation

- Plan curricular anual de Contabilidad General del primer año de bachillerato técnico de la UEPA 2018-2019Document6 pagesPlan curricular anual de Contabilidad General del primer año de bachillerato técnico de la UEPA 2018-2019Cexy Paguay100% (1)

- Proy Actividades Ebs 2ºtrimestre 2023.Document18 pagesProy Actividades Ebs 2ºtrimestre 2023.ALISSON JIMENEZPas encore d'évaluation

- Ejercicios Resueltos y Propuestos2015Document4 pagesEjercicios Resueltos y Propuestos2015Daniel MarmolejoPas encore d'évaluation

- Porcentajes de Retención Del IVA 16 Julio 2020Document13 pagesPorcentajes de Retención Del IVA 16 Julio 2020MAURICIOPas encore d'évaluation

- Costos Por Procesos - DiapositivasDocument40 pagesCostos Por Procesos - DiapositivasEDWINPas encore d'évaluation

- Semana 17 3ro. ContabilidadDocument31 pagesSemana 17 3ro. ContabilidadLucia Coronel50% (2)

- COMPROBANTES DE VENTADocument14 pagesCOMPROBANTES DE VENTADianyta CarolynaPas encore d'évaluation

- Crucigrama RegimenesDocument1 pageCrucigrama RegimenesDiana Cecilia Villafaña ArizaPas encore d'évaluation

- Taller 1 Comprobantes de VentaDocument2 pagesTaller 1 Comprobantes de VentaRoxana RodriguezPas encore d'évaluation

- Taller de Conteo de DineroDocument40 pagesTaller de Conteo de DinerorossmeryPas encore d'évaluation

- Balotario - Leyes LogicasDocument8 pagesBalotario - Leyes Logicasnarda ccasani saezPas encore d'évaluation

- Costos de Importación1Document5 pagesCostos de Importación1Michael UnzuetaPas encore d'évaluation

- Acta de Entrega - Textos Disponible A EstudiantesDocument2 pagesActa de Entrega - Textos Disponible A EstudiantesNAYELY RODRIGUEZ100% (1)

- Pagaré sin protesto por US$153,701Document2 pagesPagaré sin protesto por US$153,701williamgodoyPas encore d'évaluation

- Cuestionario ViiDocument6 pagesCuestionario ViiNOEMIPas encore d'évaluation

- 6 7Document21 pages6 7Alisson Pita PluasPas encore d'évaluation

- Primer Examen DocumentacionDocument2 pagesPrimer Examen DocumentacionJesus Angel Angel Condori ColquePas encore d'évaluation

- Cuestionario Emprendimiento y Gestión 1ero BGU.Document3 pagesCuestionario Emprendimiento y Gestión 1ero BGU.emily damalisPas encore d'évaluation

- Día Del Contador 2014Document2 pagesDía Del Contador 2014eduard100% (1)

- Formato Proyecto Intermodular 22-23Document2 pagesFormato Proyecto Intermodular 22-23kevin pinguilPas encore d'évaluation

- Cuentas Por Cobrar Tarjeta de CréditoDocument3 pagesCuentas Por Cobrar Tarjeta de CréditoCarlos David100% (1)

- 1 Taller de Cuentas ContablesDocument9 pages1 Taller de Cuentas ContablesDaniel MonterrosaPas encore d'évaluation

- Ejercicio Plan de CuentasDocument2 pagesEjercicio Plan de CuentasDomenica QuintanaPas encore d'évaluation

- Carta de Presentacion A Empresas - SolucellDocument2 pagesCarta de Presentacion A Empresas - Solucellnelson_rmontalvanPas encore d'évaluation

- Paquetes ContablesDocument6 pagesPaquetes ContablesKatya Alexandra Vincent RuizPas encore d'évaluation

- Factura: R.U.C.: 0991243844001 Electronica Siglo Xxi Electrosiglo S.ADocument1 pageFactura: R.U.C.: 0991243844001 Electronica Siglo Xxi Electrosiglo S.Amixespirit73Pas encore d'évaluation

- Proyecto DemostrativoDocument38 pagesProyecto DemostrativoSilvia Del CarmenPas encore d'évaluation

- Año BíblicoDocument1 pageAño BíblicoDiego GomezPas encore d'évaluation

- ACTIVIDAD Personificacion de CuentasDocument3 pagesACTIVIDAD Personificacion de CuentasfaroddriguezPas encore d'évaluation

- Metodología Del Cálculo de ImpuestosDocument17 pagesMetodología Del Cálculo de ImpuestosEsteban Chaves100% (1)

- Reglamento de Comprobantes de Venta Retención y Documentos ComplementariosDocument36 pagesReglamento de Comprobantes de Venta Retención y Documentos Complementariosgabytap22Pas encore d'évaluation

- Evaluación 1er Parcial - Segundo Quimestre - Tributación 1bguDocument2 pagesEvaluación 1er Parcial - Segundo Quimestre - Tributación 1bguJoao Marcos BDPas encore d'évaluation

- SRI, Facturas, Nota de Venta, Simplificada y Comprobantes de RetencionDocument17 pagesSRI, Facturas, Nota de Venta, Simplificada y Comprobantes de RetencionDarien Noctis59% (22)

- Solicitud de empleo BecoDocument2 pagesSolicitud de empleo BecoVanessa MorenoPas encore d'évaluation

- Robot Seguidor de Luz: Kit de Robótica MakerDocument3 pagesRobot Seguidor de Luz: Kit de Robótica MakerMATEO ESPINOSA100% (1)

- Personificación de Cuentas Semana #3Document11 pagesPersonificación de Cuentas Semana #3Bryan Coello DumancelaPas encore d'évaluation

- Practica de Estructuras RepetitivasDocument31 pagesPractica de Estructuras RepetitivasDairoJPradaPPas encore d'évaluation

- Examen Del Segundo Quimestre Fol - Electromecanica ActualDocument3 pagesExamen Del Segundo Quimestre Fol - Electromecanica Actualfatima maria moreno villonPas encore d'évaluation

- Impuestos, gravámenes y tasas explicadosDocument2 pagesImpuestos, gravámenes y tasas explicadosMaryi Fernanda Ferreira100% (1)

- Paradigma (Relojes Suizos)Document3 pagesParadigma (Relojes Suizos)harpocratess7188Pas encore d'évaluation

- Imprimir Sopa de Letras - La Comunicación 1B (Lengua - 1º - Educación Secundaria (7+5) - Comunicación y Lenguaje)Document2 pagesImprimir Sopa de Letras - La Comunicación 1B (Lengua - 1º - Educación Secundaria (7+5) - Comunicación y Lenguaje)matias regnerPas encore d'évaluation

- Características de Los Documentos Comerciales y AdministrativosDocument3 pagesCaracterísticas de Los Documentos Comerciales y Administrativoscarolina yepesPas encore d'évaluation

- Operaciones de VentasDocument28 pagesOperaciones de VentasPRISCILA GARCIAPas encore d'évaluation

- Proyecto BocaditosDocument9 pagesProyecto BocaditosXtian DrcPas encore d'évaluation

- Test Cultura GeneralDocument2 pagesTest Cultura Generalnolo_sePas encore d'évaluation

- Garrochamba y CangochambaDocument23 pagesGarrochamba y Cangochambagabriel_maldonado_13100% (2)

- Notas de Débito y CréditoDocument4 pagesNotas de Débito y CréditoRené MendozaPas encore d'évaluation

- Doble Partida y Soportes ContablesDocument16 pagesDoble Partida y Soportes Contablescarlos1028860277Pas encore d'évaluation

- Nota de Crédito - Guía completa sobre este importante documento contableDocument5 pagesNota de Crédito - Guía completa sobre este importante documento contableJERRY ESTEBAN AJPI YUPANQUIPas encore d'évaluation

- Prevención de Riesgos Laborales en PirotecniaDocument8 pagesPrevención de Riesgos Laborales en PirotecniaCharles Linen100% (1)

- Lino El ProDocument1 pageLino El ProCharles LinenPas encore d'évaluation

- Poesia LinoDocument1 pagePoesia LinoCharles LinenPas encore d'évaluation

- Qué Es La NavidadDocument2 pagesQué Es La NavidadCharles LinenPas encore d'évaluation

- Poesia LinoDocument1 pagePoesia LinoCharles LinenPas encore d'évaluation

- La Navidad Es RegocijoDocument4 pagesLa Navidad Es RegocijoCharles LinenPas encore d'évaluation

- Proyecto 2017 UtmDocument14 pagesProyecto 2017 UtmCharles LinenPas encore d'évaluation

- Informe Del Area Servicios 2018-19Document3 pagesInforme Del Area Servicios 2018-19Charles LinenPas encore d'évaluation

- Proyecto 2017 UtmDocument14 pagesProyecto 2017 UtmCharles LinenPas encore d'évaluation

- Conceptos Documentos MercantilDocument43 pagesConceptos Documentos MercantilCharles LinenPas encore d'évaluation

- Informe de PasantíasDocument1 pageInforme de PasantíasCharles LinenPas encore d'évaluation

- Documento Con IndicadorDocument1 pageDocumento Con IndicadorCharles LinenPas encore d'évaluation

- Materia Organica y InorganicaDocument2 pagesMateria Organica y InorganicaCharles LinenPas encore d'évaluation

- Juliana GarcíaDocument3 pagesJuliana GarcíaCharles LinenPas encore d'évaluation

- Instructivo Formulario 102Document11 pagesInstructivo Formulario 102Charles LinenPas encore d'évaluation

- Manejo de Archivos y CarpetasDocument9 pagesManejo de Archivos y CarpetasCharles LinenPas encore d'évaluation

- Poesia LinoDocument1 pagePoesia LinoCharles LinenPas encore d'évaluation

- ExcelDocument1 pageExcelCharles LinenPas encore d'évaluation

- Proyecto de Joel1Document71 pagesProyecto de Joel1Charles LinenPas encore d'évaluation

- Poesia LinoDocument1 pagePoesia LinoCharles LinenPas encore d'évaluation

- RiesgoDocument3 pagesRiesgoCharles LinenPas encore d'évaluation

- Emprendimiento TeoriaDocument10 pagesEmprendimiento TeoriaCharles LinenPas encore d'évaluation

- Sueños de LINODocument20 pagesSueños de LINOCharles Linen100% (1)

- Test Temas 1 2 3Document20 pagesTest Temas 1 2 3Fran Alza CardenasPas encore d'évaluation

- RiesgoDocument3 pagesRiesgoCharles LinenPas encore d'évaluation

- Plan Curricular Anual Segundo 2015Document14 pagesPlan Curricular Anual Segundo 2015Charles LinenPas encore d'évaluation

- CAPÍTULOS 1, 2, 3, 4 y 5Document79 pagesCAPÍTULOS 1, 2, 3, 4 y 5angelitomhtPas encore d'évaluation

- Tecnicas para Cartas de Amor U OdioDocument4 pagesTecnicas para Cartas de Amor U OdioChristian Gabriel Stampacchio100% (16)

- Emprendimiento y Sondeo Rápido de MercadoDocument8 pagesEmprendimiento y Sondeo Rápido de MercadoCharles LinenPas encore d'évaluation

- Sem 6 Ingeco UsatDocument42 pagesSem 6 Ingeco UsatVanesaLlaqueRequePas encore d'évaluation

- FdsafsaDocument13 pagesFdsafsaYuri Elver Paucca HuashuayoPas encore d'évaluation

- A Creed OresDocument10 pagesA Creed OresisaaczciPas encore d'évaluation

- Semana 6 Contabilidad JavierDocument8 pagesSemana 6 Contabilidad JavierJavier Andrés Astorga olmosPas encore d'évaluation

- Contrato a favor de tercero y las arrasDocument67 pagesContrato a favor de tercero y las arrasmafiiPas encore d'évaluation

- Breve Reseña Histórica Jean PiagetDocument2 pagesBreve Reseña Histórica Jean PiagetIvan Dante GutierrezPas encore d'évaluation

- R455U Alquiler 2M IngenieriaDocument3 pagesR455U Alquiler 2M IngenieriaAngelPas encore d'évaluation

- Creditos SindicadosDocument22 pagesCreditos SindicadosAbdala Jose Guerra Rangel50% (2)

- Modificacion de Porcentajes DetraccionesDocument1 pageModificacion de Porcentajes DetraccionesFidel Antonio Ventura CoraPas encore d'évaluation

- Practica de Contabilidad Gubernamental 1Document7 pagesPractica de Contabilidad Gubernamental 1Daryka TBPas encore d'évaluation

- Discurso para El Acto Del 20 de Junio - 2007Document2 pagesDiscurso para El Acto Del 20 de Junio - 2007Laura KaestnerPas encore d'évaluation

- Comunicado 04 2013Document2 pagesComunicado 04 2013Juan PérezPas encore d'évaluation

- Inventarios MunicipalesDocument2 pagesInventarios MunicipalesDiana Aragon AguilarPas encore d'évaluation

- La Compensacion y La RemisionDocument34 pagesLa Compensacion y La RemisionVanessa Monge100% (1)

- Plan de Tesis FinanzasDocument42 pagesPlan de Tesis FinanzasRomariio Bazan Avendaño100% (3)

- Caso Practico Unidad 1 MFDocument7 pagesCaso Practico Unidad 1 MFPaola SerranoPas encore d'évaluation

- Dif econ y finanDocument2 pagesDif econ y finanCobranzas Eventos CajaPas encore d'évaluation

- Qué Es Un Embargo Por Deuda AjenaDocument3 pagesQué Es Un Embargo Por Deuda Ajenaerika sandra quispe riosPas encore d'évaluation

- Historia de La Administracion FinancieraDocument9 pagesHistoria de La Administracion FinancieraEriely Pineda Pernalete100% (2)

- Diseño StickerDocument54 pagesDiseño StickerFabian GonzalezPas encore d'évaluation

- Liquidación de Intereses MoratoriosDocument2 pagesLiquidación de Intereses MoratoriosTatiana CastiblancoPas encore d'évaluation

- Ejercicio práctico IVA Empresa Jara & JaraDocument26 pagesEjercicio práctico IVA Empresa Jara & JaraKaren SoriaPas encore d'évaluation

- Gestión formación profesional integralDocument23 pagesGestión formación profesional integralNelson Reyes MartinezPas encore d'évaluation

- Finanzas básicas: conceptos clave del cursoDocument22 pagesFinanzas básicas: conceptos clave del cursoViviana Zamudio TovarPas encore d'évaluation

- PA3 Introduccion A La ContabilidadDocument3 pagesPA3 Introduccion A La ContabilidadRAUL GUSTAVO POCCORI TAPIA76% (17)

- Ejercicios 3 Flujo de Caja Libre y Costo de CapitalDocument3 pagesEjercicios 3 Flujo de Caja Libre y Costo de Capitalbeatriz helena ceballos rojas0% (3)

- Balance GeneralDocument13 pagesBalance GeneralAlejandra EscobarPas encore d'évaluation

- Confirmación Bancaria EjemploDocument4 pagesConfirmación Bancaria EjemplololPas encore d'évaluation

- Qué Es La SBSDocument17 pagesQué Es La SBSYuleimi AlvaradoPas encore d'évaluation

- Modelo 046 Agente Medio AmbienteDocument3 pagesModelo 046 Agente Medio Ambientemusicband64100% (1)