Vous aimerez peut-être aussi

- Boletín 6200 GastosDocument3 pagesBoletín 6200 GastosLuis Nolasco25% (4)

- Boletin 6190Document7 pagesBoletin 6190CLARA RAMIREZ HERNANDEZPas encore d'évaluation

- Boletín 6200 GastosDocument2 pagesBoletín 6200 GastosLuis CortinaPas encore d'évaluation

- Gastos Boletin 5200Document19 pagesGastos Boletin 5200Raul Garza0% (1)

- 5190 Capital Con TableDocument6 pages5190 Capital Con TableLester CaalPas encore d'évaluation

- FASE 05 Boletín 6130Document4 pagesFASE 05 Boletín 6130Gaby Aguilar Esquivel0% (1)

- Manual de Auditoría de Estados Financieros en NIIF: Aplicación prácticaD'EverandManual de Auditoría de Estados Financieros en NIIF: Aplicación prácticaPas encore d'évaluation

- Guias de Auditoria 6110-Ingresos y Cuentas Por CobrarDocument5 pagesGuias de Auditoria 6110-Ingresos y Cuentas Por CobrarHeri Ruiz100% (1)

- Guia 6220Document15 pagesGuia 6220Alex Efrain100% (1)

- Guia 6150 Inmuebles, Maquinaria y EquipoDocument12 pagesGuia 6150 Inmuebles, Maquinaria y EquipoAnonymous oqkqdC1DLkPas encore d'évaluation

- Boletin 6210Document10 pagesBoletin 6210AbdielPas encore d'évaluation

- Boletín 6120 (Cuadro Sinóptico)Document5 pagesBoletín 6120 (Cuadro Sinóptico)Angel Rodolfo100% (1)

- Boletin 6160 Del ConaaDocument9 pagesBoletin 6160 Del ConaaMarcela CereceresPas encore d'évaluation

- Boletín 6150 InmueblesDocument2 pagesBoletín 6150 InmueblesAlexis Ramirez100% (1)

- Cuestionario de Control Interno A. FiscalDocument13 pagesCuestionario de Control Interno A. FiscalJuan Pablo ChavezPas encore d'évaluation

- Primer Práctica de Auditoria NuevoDocument20 pagesPrimer Práctica de Auditoria NuevoMiguelChaviraPas encore d'évaluation

- Boletin 6260Document5 pagesBoletin 6260Fredy R100% (1)

- Guía de Auditoría Núm. 6160 Activos IntangiblesDocument2 pagesGuía de Auditoría Núm. 6160 Activos IntangiblesMiriam PalomoPas encore d'évaluation

- Boletín 5230Document1 pageBoletín 5230Alejandra Neavez VasquezPas encore d'évaluation

- Boletín 6180Document11 pagesBoletín 6180LizbethAlmaguerPas encore d'évaluation

- Boletin 6120. - Inventarios y Costo de VentasDocument32 pagesBoletin 6120. - Inventarios y Costo de VentasAndré SoZet50% (2)

- Análisis de Boletin 3040Document12 pagesAnálisis de Boletin 3040Leydi Serna CruzPas encore d'évaluation

- Boletín 6230Document1 pageBoletín 6230Mauricio FuentesPas encore d'évaluation

- Boletin 6170Document1 pageBoletin 6170Laura Adriana Salinas100% (1)

- Dictamen CofasaDocument1 pageDictamen CofasaDeivid Velázquez50% (2)

- Boletin 6100Document3 pagesBoletin 6100Ninfa Gomez86% (7)

- 3.1 Análisis de La Nif VigenteDocument4 pages3.1 Análisis de La Nif VigenteMaria Gallardo0% (1)

- 4.3 Archivo PermanenteDocument8 pages4.3 Archivo PermanenteBernardino HernándezPas encore d'évaluation

- Auditoría Del Capital ContableDocument14 pagesAuditoría Del Capital ContableYeury OrtizPas encore d'évaluation

- Boletín 6150Document15 pagesBoletín 6150IDELMA YUSELI CASTAÑEDA MEDINAPas encore d'évaluation

- BOLETIN 6230 Hechos PosterioresDocument7 pagesBOLETIN 6230 Hechos Posterioresdavid812Pas encore d'évaluation

- Cuestionario de Evaluación de Control Interno de Efectivo, Inversiones, Impuestos, Financiamiento.Document5 pagesCuestionario de Evaluación de Control Interno de Efectivo, Inversiones, Impuestos, Financiamiento.Lorena Salazar Aramburo50% (4)

- Las Afirmaciones Basicas Del DictamenDocument4 pagesLas Afirmaciones Basicas Del DictamenAnonymous cdbSx6zHDEPas encore d'évaluation

- Cuestionario de Ci - Pagos AnticipadosDocument1 pageCuestionario de Ci - Pagos Anticipadoskeila delgado sanchezPas encore d'évaluation

- Listado de Pruebas de Cumplimiento y SustantivasDocument7 pagesListado de Pruebas de Cumplimiento y SustantivasHugoPas encore d'évaluation

- Impuestos A La Utilidad Guia 6260Document8 pagesImpuestos A La Utilidad Guia 6260Ivan VilchisPas encore d'évaluation

- Cuestionario Preliminar AuditoriaDocument4 pagesCuestionario Preliminar AuditoriaAdrina López CastañedaPas encore d'évaluation

- Unidad 4Document20 pagesUnidad 4Angel Andraca50% (2)

- Boletín 6110 PDFDocument9 pagesBoletín 6110 PDFAlan CastroPas encore d'évaluation

- Boletín 6010Document2 pagesBoletín 6010giselle100% (1)

- Aud. Supe. Boletin 6170 y 6180Document45 pagesAud. Supe. Boletin 6170 y 6180Jesús Manuel Fernández Soto100% (3)

- Corporación FabrilDocument18 pagesCorporación FabrilAARONPas encore d'évaluation

- Boletín 1020 Obj AuditoriaDocument3 pagesBoletín 1020 Obj AuditoriaMauricio Sebastian Chavez100% (1)

- Cuestionario de Control InternoDocument25 pagesCuestionario de Control InternoIvanovka03Pas encore d'évaluation

- Transición Del Método Histórico Al CorrienteDocument1 pageTransición Del Método Histórico Al CorrienteJuan Andres Jiménez50% (2)

- 1.8 Informe de Observaciones SugerenciasDocument9 pages1.8 Informe de Observaciones SugerenciasDaniela Hernandez Perez100% (3)

- Librito1s1 Procedimientos AuditoríaDocument7 pagesLibrito1s1 Procedimientos AuditoríaAbril Gonzalez100% (1)

- Guías de Auditoría 6190Document3 pagesGuías de Auditoría 6190Yina Cámara0% (1)

- Cedulas Sumarias de NominaDocument3 pagesCedulas Sumarias de NominaJohanna Milena VELA BUITRAGO100% (1)

- Cuestionario de Control InternoDocument2 pagesCuestionario de Control InternoHilario Marca CPas encore d'évaluation

- Medidas de Control Interno de IDocument2 pagesMedidas de Control Interno de Ivero_118Pas encore d'évaluation

- Comparacion de Las Nif Con Los Us GaapDocument2 pagesComparacion de Las Nif Con Los Us GaapEver GuzmanPas encore d'évaluation

- Confirmacion de Actas Del Secretario Del Consejo de AdministracionDocument1 pageConfirmacion de Actas Del Secretario Del Consejo de AdministracionjuanPas encore d'évaluation

- Boletin 5170Document3 pagesBoletin 5170Aminta GvPas encore d'évaluation

- 06 Cuestionario de CI de Capital ContableDocument1 page06 Cuestionario de CI de Capital ContableMauricio Vázquez100% (1)

- La Administración de Operaciones Como Función y Su Interrelación Con Otros Subsistemas de La EmpresaDocument1 pageLa Administración de Operaciones Como Función y Su Interrelación Con Otros Subsistemas de La EmpresaYamily Peregrino100% (2)

- 1.4.4. Entrevista Del Auditor Con El Cliente (Banco de Preguntas)Document2 pages1.4.4. Entrevista Del Auditor Con El Cliente (Banco de Preguntas)Alejandra Toscano100% (2)

- 4.1 y 4.2 Analisis de La FasbDocument2 pages4.1 y 4.2 Analisis de La FasbDaniela Hernandez Perez0% (2)

- Documents - Tips - Gastos Boletin 5200Document19 pagesDocuments - Tips - Gastos Boletin 5200Sheyla GómezPas encore d'évaluation

- Resumen Guías Capital, Gastos y RemuneracionesDocument14 pagesResumen Guías Capital, Gastos y RemuneracionesSandra CarrilloPas encore d'évaluation

- Examen 5to. Grado Bloque 5Document24 pagesExamen 5to. Grado Bloque 5Fernando Dorantes DorantesPas encore d'évaluation

- Codigo Agrupador PDFDocument22 pagesCodigo Agrupador PDFLupiitha RasgadoPas encore d'évaluation

- Nomenclaturas Contables PDFDocument215 pagesNomenclaturas Contables PDFvictor alvarezPas encore d'évaluation

- Guia ContabilizadoraDocument178 pagesGuia ContabilizadoraKarly Itza Creiv LopsPas encore d'évaluation

- Ciclo de Nomina y PersonalDocument10 pagesCiclo de Nomina y PersonalmmmPas encore d'évaluation

- Practica #4 Alcoholes y FenolesDocument7 pagesPractica #4 Alcoholes y FenolesLABORATORIO DE QUÍMICA75% (8)

- Como Poner Un Restaurante de Comida China - Guía de NegocioDocument4 pagesComo Poner Un Restaurante de Comida China - Guía de NegocioAlbertoPas encore d'évaluation

- Codo BridaDocument1 pageCodo BridaALBORNOZ INGENIEROS100% (1)

- Material 2019X2 FIN511 01 132404 (ABC)Document5 pagesMaterial 2019X2 FIN511 01 132404 (ABC)Victor Villegas S0% (2)

- Analisis de La Region Tarea 7Document5 pagesAnalisis de La Region Tarea 7rebecaPas encore d'évaluation

- Gnoc U2 Ea NopmDocument27 pagesGnoc U2 Ea NopmNorma Ponce100% (2)

- Ganadería en El PerúDocument23 pagesGanadería en El PerúRafael Reyna93% (42)

- Los Valores Del CapitalismoDocument2 pagesLos Valores Del Capitalismoluid fernando garibelloPas encore d'évaluation

- Finanzas Corporativas PilaresDocument4 pagesFinanzas Corporativas Pilarescesar umanzorPas encore d'évaluation

- Legislación Vigente de Agencias de ViajesDocument21 pagesLegislación Vigente de Agencias de ViajesFernanda Aylen HerreraPas encore d'évaluation

- Ayudantia-4-KT y A.Incremental 2020Document14 pagesAyudantia-4-KT y A.Incremental 2020Fabian Gonzalez RecabarrenPas encore d'évaluation

- Comunicación Interna El Caso IKEADocument5 pagesComunicación Interna El Caso IKEAHugo AguileraPas encore d'évaluation

- Reed SupermarketsDocument12 pagesReed Supermarketsmabarcau100% (1)

- El Ejecutivo Eficaz en AcciónDocument210 pagesEl Ejecutivo Eficaz en Accióndarren_smakedon100% (2)

- Estrategias de Marketing-Coca-Cola, Pepsi Cola y Big ColaDocument5 pagesEstrategias de Marketing-Coca-Cola, Pepsi Cola y Big ColaJohnny Montero100% (1)

- La Motivacion Dentro de La Gerencia EstrategicaDocument5 pagesLa Motivacion Dentro de La Gerencia EstrategicaEric ParedesPas encore d'évaluation

- HSEQ-PETS-043-V003 - Carga y Descarga de Materiales de Camiones o CamionetasDocument6 pagesHSEQ-PETS-043-V003 - Carga y Descarga de Materiales de Camiones o CamionetasKynder Norabuena FigueroaPas encore d'évaluation

- Biografia Federico EngelsDocument3 pagesBiografia Federico EngelssergioPas encore d'évaluation

- Taller Presupuesto de CapitalDocument3 pagesTaller Presupuesto de CapitalMaria Alejandra Sirit Ortega0% (1)

- Mini Guía-MisFacturas - Net - FinalDocument19 pagesMini Guía-MisFacturas - Net - FinalMauricio GonzálezPas encore d'évaluation

- 2017 - Navarro-Loayza Elaboración y Comercialización de Queso OKDocument167 pages2017 - Navarro-Loayza Elaboración y Comercialización de Queso OKMiguel Mansila MansillaPas encore d'évaluation

- Revilla - Análisis y Diagnóstico Actual de La Gestión Del Potencial HumanoDocument4 pagesRevilla - Análisis y Diagnóstico Actual de La Gestión Del Potencial HumanoluismiguelpuppiugazPas encore d'évaluation

- Caso-Practico Casa Zetina MaestroDocument6 pagesCaso-Practico Casa Zetina MaestroDante ValenzuelaPas encore d'évaluation

- Analisis Precios Unitarios Sistema TerrameshDocument102 pagesAnalisis Precios Unitarios Sistema Terrameshromelitojimenez50% (2)

- C00820ED Recomendaciones para La Ejecucion y Justificacion de Las AyudasDocument18 pagesC00820ED Recomendaciones para La Ejecucion y Justificacion de Las AyudasLilianaPas encore d'évaluation

- MMDocument89 pagesMMAlex ErazoPas encore d'évaluation

- Propiedades de Las Sustancias en Función Del EnlaceDocument6 pagesPropiedades de Las Sustancias en Función Del EnlaceJoseHalfBloodPas encore d'évaluation

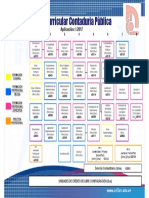

- Malla Curricular de Contaduria PDFDocument1 pageMalla Curricular de Contaduria PDFDEIVISPas encore d'évaluation

- "Retrato: Lee El Siguiente Texto y Responde Las Preguntas 1, 2, 3, 4 y 5Document10 pages"Retrato: Lee El Siguiente Texto y Responde Las Preguntas 1, 2, 3, 4 y 5Eduardo GuzmánPas encore d'évaluation