Vous aimerez peut-être aussi

- Casa MatrizDocument4 pagesCasa MatrizPriscila PaniaguaPas encore d'évaluation

- Grupo#8 - Auditoría para Las Áreas de Efectivo - Cuentas Por Cobrar e Ingresos, Inventarios y Costo de VentasDocument44 pagesGrupo#8 - Auditoría para Las Áreas de Efectivo - Cuentas Por Cobrar e Ingresos, Inventarios y Costo de VentasAngela Cabrera0% (1)

- AUDITORIADocument24 pagesAUDITORIABrenda PerezPas encore d'évaluation

- Asientos CorreccionesDocument1 pageAsientos CorreccionesyohannyPas encore d'évaluation

- Unidad I Introducción A La AuditoríaDocument20 pagesUnidad I Introducción A La AuditoríaLibiaPas encore d'évaluation

- Depreciacion y Permuta de Act. FijosDocument6 pagesDepreciacion y Permuta de Act. FijosEdwin Revelo0% (1)

- Tema I - Inventario y Costos Relacionados (Auditoría)Document6 pagesTema I - Inventario y Costos Relacionados (Auditoría)yenny guzman100% (1)

- Caso Práctico de Auditoría de IngresosDocument3 pagesCaso Práctico de Auditoría de IngresosAlison CasaPas encore d'évaluation

- Control de LecturaDocument3 pagesControl de LecturaJasmila CalderonPas encore d'évaluation

- Foro 1 Contabilidad Regional-Los Catorce Principios de La Contabilidad GubernamentalDocument3 pagesForo 1 Contabilidad Regional-Los Catorce Principios de La Contabilidad GubernamentalCarloss Angel Bartra VillanuevaPas encore d'évaluation

- Tarea 2 de AuditoriaDocument3 pagesTarea 2 de AuditoriaGabriel German de los SantoPas encore d'évaluation

- Ejercicio Ciclo Contable CompletoDocument13 pagesEjercicio Ciclo Contable CompletoGomez LuisPas encore d'évaluation

- Unidad 6 Subsistema de PagosDocument3 pagesUnidad 6 Subsistema de PagosMay100% (1)

- Superior II Tarea 4Document6 pagesSuperior II Tarea 4Joel Rosario OrtegaPas encore d'évaluation

- Tarea 3 de Auditoria 2, Andujar GuzmanDocument10 pagesTarea 3 de Auditoria 2, Andujar GuzmanAndujarPas encore d'évaluation

- Portafolio AgropecuariaDocument79 pagesPortafolio AgropecuariaRuth Herrera100% (1)

- Yo Auditoria FinancieraDocument3 pagesYo Auditoria FinancieraAndrea Mellado DueñasPas encore d'évaluation

- Ciclo ContableDocument1 pageCiclo ContablePenelope Lisbeth Rodriguez LopezPas encore d'évaluation

- YinnetteRaime - Caso - Practico-2 FINALDocument4 pagesYinnetteRaime - Caso - Practico-2 FINALYinnettePas encore d'évaluation

- Tarea Unidad 5 Catalogo de Cuentas Bc...Document6 pagesTarea Unidad 5 Catalogo de Cuentas Bc...diomaraPas encore d'évaluation

- Cedula SumariaDocument7 pagesCedula SumariaElsa PeraltaPas encore d'évaluation

- Administracion Financiera Practica Iianalisis Financiero Adm-353Document3 pagesAdministracion Financiera Practica Iianalisis Financiero Adm-353Erica Hernández AlvaradoPas encore d'évaluation

- Caso Practico Unidad 5 2020-20Document1 pageCaso Practico Unidad 5 2020-20Gleny Tejeda PérezPas encore d'évaluation

- Sistemas Contables Segundo TrabajoDocument80 pagesSistemas Contables Segundo TrabajoAnabel AgramontePas encore d'évaluation

- Código de Ética Profesional-Sección 260Document6 pagesCódigo de Ética Profesional-Sección 260Brenda Hernandez LorenzoPas encore d'évaluation

- Edwin Polonia Practica Contabilidad Compu2Document344 pagesEdwin Polonia Practica Contabilidad Compu2Saireny Quevedo100% (1)

- Unidad 1Document3 pagesUnidad 1JulyPas encore d'évaluation

- Ejercicio Unidad IiiDocument1 pageEjercicio Unidad IiiDarlisa Diaz100% (1)

- Contabilidad Gubernamental y Contraloría General de La RepúblicaDocument13 pagesContabilidad Gubernamental y Contraloría General de La RepúblicaThomas TurnerPas encore d'évaluation

- Actividad VDocument5 pagesActividad VEnrique GPPas encore d'évaluation

- Contabilidad Superior II Tercera TareaDocument4 pagesContabilidad Superior II Tercera TareaMarielis Javier100% (1)

- Sistema de Contabilidad 2. Diseño de Sistema Tema 4.Document22 pagesSistema de Contabilidad 2. Diseño de Sistema Tema 4.diomaraPas encore d'évaluation

- METODO de InvestigaciónDocument3 pagesMETODO de InvestigaciónHarolin DiazPas encore d'évaluation

- P1 - PatrimonioDocument2 pagesP1 - PatrimonioEsmeraldaPas encore d'évaluation

- AUDITORIA II Propiedad, Planta y Equipo, Ruth Esther Mesa Gomez PDFDocument4 pagesAUDITORIA II Propiedad, Planta y Equipo, Ruth Esther Mesa Gomez PDFwilbaniaPas encore d'évaluation

- Tema Iii Funcion Del ControlDocument10 pagesTema Iii Funcion Del ControlFLORANGEL PERALTA ACOSTAPas encore d'évaluation

- Tarea 1Document6 pagesTarea 1Suazo00Pas encore d'évaluation

- Facultad de Ciencias Económicas Y Administrativas: Prácticas EmpresarialesDocument12 pagesFacultad de Ciencias Económicas Y Administrativas: Prácticas EmpresarialesYorvin Amaru Amaru0% (1)

- Tarea 3 de PresupuestoDocument5 pagesTarea 3 de PresupuestoYelitza SantanaPas encore d'évaluation

- Tarea #3Document25 pagesTarea #3Thessa HenriquezPas encore d'évaluation

- El Rol de La Auditoría Interna en Relación Con La Gestión de Riesgos para Toda La EmpresaDocument14 pagesEl Rol de La Auditoría Interna en Relación Con La Gestión de Riesgos para Toda La EmpresaAngel A.RPas encore d'évaluation

- Practica 2 de Contabilidad de CostoDocument7 pagesPractica 2 de Contabilidad de CostokenyPas encore d'évaluation

- Int. A La Contabilidad GubernamentalDocument3 pagesInt. A La Contabilidad GubernamentalMichelle Sanchez Lora100% (1)

- Asignacion Del Cuarto Trabajo de Avanzada IIDocument45 pagesAsignacion Del Cuarto Trabajo de Avanzada IIRaxel E. RamirezPas encore d'évaluation

- Contabilidad ComputarizadaDocument15 pagesContabilidad ComputarizadaVanessaLicetPas encore d'évaluation

- Programa de Clase de Auditoria InternaDocument6 pagesPrograma de Clase de Auditoria InternaOPas encore d'évaluation

- Contabilidad ComputarizadaDocument28 pagesContabilidad ComputarizadaLicda Manuela Perez꧂Pas encore d'évaluation

- El Control Interno y Las Operaciones ContablesDocument34 pagesEl Control Interno y Las Operaciones Contablesedwin miguel cepeda ortegaPas encore d'évaluation

- Auditoria de Las InversionesDocument3 pagesAuditoria de Las InversionesJuan NuñezPas encore d'évaluation

- Planeacion y Procedimientos Analiticos de La AuditoriaDocument3 pagesPlaneacion y Procedimientos Analiticos de La AuditoriaIsa Jimenez oyolaPas encore d'évaluation

- CUESTIONARIO TEMA 6. YohannyDocument9 pagesCUESTIONARIO TEMA 6. YohannyyohannyPas encore d'évaluation

- Primer Parcial Auditoria Interna 05102022Document7 pagesPrimer Parcial Auditoria Interna 05102022Julio Cesar FontanaPas encore d'évaluation

- El Salvador Legis - Contabilidad de Agencias y SucursalesDocument14 pagesEl Salvador Legis - Contabilidad de Agencias y SucursalesCaroline QuintanillaPas encore d'évaluation

- Unidad I Tarea 1.1. - Conceptos Generales de Auditoria Interna OriginalDocument1 pageUnidad I Tarea 1.1. - Conceptos Generales de Auditoria Interna OriginalLaura Lorelis Santana Perez0% (1)

- Practica Final Con 218Document11 pagesPractica Final Con 218yenifer chavezPas encore d'évaluation

- Parte TeoricaDocument5 pagesParte Teoricaesdrasp23Pas encore d'évaluation

- Guia ResueltaDocument7 pagesGuia ResueltaMagdalena Fortin LemusPas encore d'évaluation

- Actividad Registro de Transacciones Contabilidad GeneralDocument19 pagesActividad Registro de Transacciones Contabilidad GeneralDanielPas encore d'évaluation

- Trabajo SYPCDocument8 pagesTrabajo SYPCVenus CorinaPas encore d'évaluation

- Encomienda y MitaDocument1 pageEncomienda y MitaFey ShawPas encore d'évaluation

- Clasificacion de Costos PracticaDocument2 pagesClasificacion de Costos PracticaFey ShawPas encore d'évaluation

- Administacion FinancieraDocument4 pagesAdministacion FinancieraFey ShawPas encore d'évaluation

- Conta 7Document1 pageConta 7Fey Shaw50% (2)

- Practica ContabilidadDocument1 pagePractica ContabilidadFey ShawPas encore d'évaluation

- CONTAB GUBERNAMENTAL Principios PDFDocument3 pagesCONTAB GUBERNAMENTAL Principios PDFFey ShawPas encore d'évaluation

- CONTAB GUBERNAMENTAL Principios PDFDocument3 pagesCONTAB GUBERNAMENTAL Principios PDFFey ShawPas encore d'évaluation

- Ejercicio 7 6Document40 pagesEjercicio 7 6Fey Shaw100% (1)

- Expo Adm LavadoDocument1 pageExpo Adm LavadoFey ShawPas encore d'évaluation

- Clasificacion de Costos PracticaDocument2 pagesClasificacion de Costos PracticaFey ShawPas encore d'évaluation

- Clasificacion de Costos PracticaDocument2 pagesClasificacion de Costos PracticaFey ShawPas encore d'évaluation

- CostosDocument1 pageCostosFey ShawPas encore d'évaluation

- Adm Financiero Presupuesto de EfectivoDocument2 pagesAdm Financiero Presupuesto de EfectivoFey ShawPas encore d'évaluation

- Adm Financiero Presupuesto de EfectivoDocument2 pagesAdm Financiero Presupuesto de EfectivoFey ShawPas encore d'évaluation

- Contabilidad Administrativa Capitulo 3Document8 pagesContabilidad Administrativa Capitulo 3Fey Shaw50% (2)

- Ejercicio Segmentación de CostosDocument2 pagesEjercicio Segmentación de CostosFey Shaw50% (2)

- Formulario Modelo-Estudiantes de Termino ModificadoDocument2 pagesFormulario Modelo-Estudiantes de Termino ModificadoFey ShawPas encore d'évaluation

- Contabilidad GERENCIALDocument2 pagesContabilidad GERENCIALFey ShawPas encore d'évaluation

- CostosDocument1 pageCostosFey ShawPas encore d'évaluation

- Ejercicios Contabilidad Administrativa Capitulo 3Document2 pagesEjercicios Contabilidad Administrativa Capitulo 3Fey Shaw0% (1)

- Conceptos de Sistemas ContableDocument23 pagesConceptos de Sistemas ContableFey ShawPas encore d'évaluation

- Capitulo 2 Problemas Contabilidad GerencialDocument10 pagesCapitulo 2 Problemas Contabilidad GerencialFey Shaw43% (7)

- Contabilidad Gubernamental RDDocument2 pagesContabilidad Gubernamental RDFey ShawPas encore d'évaluation

- Sistema de Contabilidad Preguntas y ProblemasDocument8 pagesSistema de Contabilidad Preguntas y ProblemasFey Shaw100% (1)

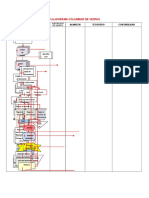

- Flujograma Sistema ContableDocument2 pagesFlujograma Sistema ContableFey ShawPas encore d'évaluation

- 6 Formas de Lavado de Activos y Financiación Del Terrorismo-AsobancariaDocument12 pages6 Formas de Lavado de Activos y Financiación Del Terrorismo-Asobancariajulioea6354Pas encore d'évaluation

- Sistema de Contabilidad Preguntas y ProblemasDocument3 pagesSistema de Contabilidad Preguntas y ProblemasFey ShawPas encore d'évaluation

- Manuales de ProcedimientosDocument33 pagesManuales de ProcedimientosFey ShawPas encore d'évaluation

- Manuales de ProcedimientosDocument33 pagesManuales de ProcedimientosFey ShawPas encore d'évaluation

- Garden Santa FeDocument3 pagesGarden Santa FeRodrigo GonzalezPas encore d'évaluation

- Estudio de Caso.Document3 pagesEstudio de Caso.ADRIANA RIVADENEIRAPas encore d'évaluation

- Prueba de Ciencias Unidad °1 - ADAPTACIÓN OkDocument4 pagesPrueba de Ciencias Unidad °1 - ADAPTACIÓN OkElbita PerezPas encore d'évaluation

- Kimbell Art Museum-Grupo Analisis de Espacio, Forma y Funcion - Utp 2 Ciclo ArquitecturaDocument38 pagesKimbell Art Museum-Grupo Analisis de Espacio, Forma y Funcion - Utp 2 Ciclo ArquitecturaLeo SactumPas encore d'évaluation

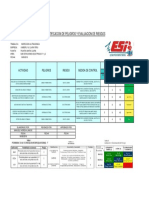

- Matriz Iper Kimberly & Clark Santa Clara UltrasonidoDocument1 pageMatriz Iper Kimberly & Clark Santa Clara UltrasonidoPedro Martín0% (1)

- Diploma de Especializacion Gerencia y Gestion MunicipalDocument3 pagesDiploma de Especializacion Gerencia y Gestion MunicipalJherson PoncePas encore d'évaluation

- Ciudad de Territorialidades - Polémicas de MedellínDocument46 pagesCiudad de Territorialidades - Polémicas de MedellínIsabel Correa AngelPas encore d'évaluation

- AutenticidadDocument14 pagesAutenticidadCarlos SeclenPas encore d'évaluation

- ESCLAVISMODocument11 pagesESCLAVISMOJesus BeltranPas encore d'évaluation

- Tesis Juana ImpresoDocument74 pagesTesis Juana ImpresoDARLINE ANAHI TICONA OJEDAPas encore d'évaluation

- Casacion de MoqueguaDocument209 pagesCasacion de MoqueguaREYNA AYALA MENDOZAPas encore d'évaluation

- Solucion de La Guia#3 SocialesDocument4 pagesSolucion de La Guia#3 SocialesYokalin RojasPas encore d'évaluation

- Tema 5Document26 pagesTema 5Ma. Ximena OrtizPas encore d'évaluation

- Apoyos Requeridos 3er BimDocument3 pagesApoyos Requeridos 3er BimpopokatlPas encore d'évaluation

- Revoluciones Liberales y NacionalesDocument17 pagesRevoluciones Liberales y NacionalesJackie Kennedy OnassisPas encore d'évaluation

- Guia de Expresión OralDocument7 pagesGuia de Expresión Oralcamilo deviaPas encore d'évaluation

- Desigualdades GeométricasDocument35 pagesDesigualdades GeométricasNubia AlvarezPas encore d'évaluation

- Motricidad Atención MemoriaDocument15 pagesMotricidad Atención MemoriaRuth AzecasPas encore d'évaluation

- Minicuentos EDocument19 pagesMinicuentos ECinthia ÁlvarezPas encore d'évaluation

- Actividad Individual Punto 3 Viviana Andrea GalindoDocument4 pagesActividad Individual Punto 3 Viviana Andrea GalindovivianaPas encore d'évaluation

- E.A.4 Manufac.Document5 pagesE.A.4 Manufac.Vic TorPas encore d'évaluation

- Regresion MultipleDocument4 pagesRegresion MultipleTilo CastilloPas encore d'évaluation

- Los Repartidores y Las Empresas de La EcDocument360 pagesLos Repartidores y Las Empresas de La EcFernando UrreaPas encore d'évaluation

- Tarea de Fluidez VerbalDocument2 pagesTarea de Fluidez Verbalberuchi6257Pas encore d'évaluation

- 4-N CubosDocument22 pages4-N CubosRafaelHidalgoSanchísPas encore d'évaluation

- Tesis de AlimentosDocument309 pagesTesis de AlimentosFiorella Vasquez Caro100% (1)

- Granulometria y Limites de AtterbergDocument12 pagesGranulometria y Limites de AtterbergEladio MatamorosPas encore d'évaluation

- Prueba Practica TriggersDocument5 pagesPrueba Practica TriggersBene TorresPas encore d'évaluation

- Micro 2Document16 pagesMicro 2DINA LUZ MONTEJO RINCONPas encore d'évaluation

- Evaluación Endoscópica Con Fibra Óptica de La Deglución (FEES)Document13 pagesEvaluación Endoscópica Con Fibra Óptica de La Deglución (FEES)Inti Paola ValenciaPas encore d'évaluation