Vous aimerez peut-être aussi

- Analisis de La Economia Colombiana Años 2000 Al 2015Document15 pagesAnalisis de La Economia Colombiana Años 2000 Al 2015alberto guzman ayalaPas encore d'évaluation

- Crisis y reformas: Los desafíos de la economía colombiana en la tercera década del siglo XXID'EverandCrisis y reformas: Los desafíos de la economía colombiana en la tercera década del siglo XXIPas encore d'évaluation

- Entorno Economico ColombianoDocument6 pagesEntorno Economico ColombianoLïinïithä GüërrëröPas encore d'évaluation

- PIBDocument22 pagesPIBJUAN DAVID TAMAYO MONTOYAPas encore d'évaluation

- InformeDocument3 pagesInformeVileysi EspinalPas encore d'évaluation

- Creciemiento EconomicoDocument8 pagesCreciemiento EconomicoANDRES MANRIQUEPas encore d'évaluation

- InformeDocument3 pagesInformeYessica TiburcioPas encore d'évaluation

- Inflación y PIB Ecuador 1999-2018Document12 pagesInflación y PIB Ecuador 1999-2018Camila PeraltaPas encore d'évaluation

- Producto Interno Bruto en VenezuelaDocument5 pagesProducto Interno Bruto en VenezuelaLeyriis DenysPas encore d'évaluation

- Macroeconomía Pbi 2000 2016Document9 pagesMacroeconomía Pbi 2000 2016JackelynePas encore d'évaluation

- Ensayo Org IndustrialDocument6 pagesEnsayo Org IndustrialNava Encinas NicolasPas encore d'évaluation

- Guzman Garcia Naomi-InformeDocument2 pagesGuzman Garcia Naomi-Informenaomi GarciaPas encore d'évaluation

- Economía Plural La Economía de Bolivia Crece 6,5% en 2013Document26 pagesEconomía Plural La Economía de Bolivia Crece 6,5% en 2013Ministerio de Economía y Finanzas Públicas de BoliviaPas encore d'évaluation

- InformeDocument4 pagesInformeLeslie chantal Clime JiménezPas encore d'évaluation

- Instituciones clave en el sector de construcción en PerúDocument17 pagesInstituciones clave en el sector de construcción en PerúCR LukasPas encore d'évaluation

- IndicadoresDocument13 pagesIndicadoresvalentina espejo morenoPas encore d'évaluation

- Conceptos de Gestion Estrategica - para CombinarDocument6 pagesConceptos de Gestion Estrategica - para CombinarSara Toro MirandaPas encore d'évaluation

- La MacroeconomiaDocument6 pagesLa MacroeconomiaJunior SphelmanPas encore d'évaluation

- Antonio Martinez Barreiro - Unidad 3. Actividad 2Document4 pagesAntonio Martinez Barreiro - Unidad 3. Actividad 2Joel Martinez Martinez BarreiroPas encore d'évaluation

- Variables Economicas Colombia 2014-2018Document9 pagesVariables Economicas Colombia 2014-2018LeiderandresPas encore d'évaluation

- Colombia 2011: Los Impuestos, Derechos y Subvenciones, en Conjunto, Aumentaron Un 9 Por CientoDocument2 pagesColombia 2011: Los Impuestos, Derechos y Subvenciones, en Conjunto, Aumentaron Un 9 Por CientoJuan Diego SarmientoPas encore d'évaluation

- Desafios Del Desarrollo en ColombiaDocument10 pagesDesafios Del Desarrollo en ColombiaFrancisco Arévalo BetancourtPas encore d'évaluation

- Inflación, PIB y precios de alimentos en ColombiaDocument3 pagesInflación, PIB y precios de alimentos en ColombiaRebeca PardoPas encore d'évaluation

- Analisis PIB y Desempleo VariablesDocument5 pagesAnalisis PIB y Desempleo Variablesderly ferPas encore d'évaluation

- Minyety-Marilenny - EnsayoDocument6 pagesMinyety-Marilenny - EnsayoMarilenny MinyettyPas encore d'évaluation

- Variables MacroeconomicasDocument12 pagesVariables MacroeconomicasmitsyPas encore d'évaluation

- Analisis de Crecimiento en ColombiaDocument12 pagesAnalisis de Crecimiento en ColombiaLaura Guarin0% (1)

- Economía Mexicana A Principio de Los 2000Document2 pagesEconomía Mexicana A Principio de Los 2000Adrian Estrella CauichPas encore d'évaluation

- Copia de Después de Haber Analizado El RecursoDocument3 pagesCopia de Después de Haber Analizado El RecursoBerlyn RodríguezPas encore d'évaluation

- Evolución indicadores económicos RD 2000-2019Document10 pagesEvolución indicadores económicos RD 2000-2019Josue Nuñez TorrezPas encore d'évaluation

- Informe Area de Crecimiento EconomicoDocument32 pagesInforme Area de Crecimiento EconomicoCarlos MinatoPas encore d'évaluation

- Trabajo Economia InformeDocument5 pagesTrabajo Economia InformeKrismary GuerreroPas encore d'évaluation

- Ta3 Micro y Macro Buena NotaDocument15 pagesTa3 Micro y Macro Buena NotaMichael Mageliano100% (1)

- Tasas de DesempleoDocument3 pagesTasas de DesempleoNaylea QuirozPas encore d'évaluation

- TAREA ACADEMICA 3 MICROECONOMIA y MACROECONOMIADocument14 pagesTAREA ACADEMICA 3 MICROECONOMIA y MACROECONOMIAJosué Fernàndez100% (3)

- MICROYMACROECONOMIADocument14 pagesMICROYMACROECONOMIAJuan Cesar Luna CarrilloPas encore d'évaluation

- Unidad 4 Actividad 3 Informe Rossi RodriguezDocument2 pagesUnidad 4 Actividad 3 Informe Rossi RodriguezSuni ParkPas encore d'évaluation

- Ensayo Mercado Del TolimaDocument5 pagesEnsayo Mercado Del TolimaCletus123Pas encore d'évaluation

- Citas Desempleo en ColombiaDocument4 pagesCitas Desempleo en Colombialeider caicedoPas encore d'évaluation

- Macroeconomía Intermedia Proyecto de InvestigacionDocument5 pagesMacroeconomía Intermedia Proyecto de InvestigacionSaw Dnt DravenPas encore d'évaluation

- Alejandro ToledoDocument12 pagesAlejandro ToledoEdwin Gutierrez RamirezPas encore d'évaluation

- PibDocument31 pagesPibpatriciaPas encore d'évaluation

- Trabajo Final Macro V1Document20 pagesTrabajo Final Macro V1valen OrtizPas encore d'évaluation

- Avance Del Proyecto Integrador IpiDocument18 pagesAvance Del Proyecto Integrador IpiÁngelMirandaPas encore d'évaluation

- Situacion Economica Actual de El SalvadorDocument13 pagesSituacion Economica Actual de El SalvadorGricelda Peky RivasPas encore d'évaluation

- Taller I - Mercado MonetarioDocument9 pagesTaller I - Mercado Monetarioemiro franciscoPas encore d'évaluation

- Amparo D Oleo-Jose Miguel - Elaborar EnsayoDocument3 pagesAmparo D Oleo-Jose Miguel - Elaborar Ensayojose.amparo01Pas encore d'évaluation

- Brian Tejada Veliz - U19312507 (Parte 2 Y 3) : 1.1. Historia O AntecedentesDocument6 pagesBrian Tejada Veliz - U19312507 (Parte 2 Y 3) : 1.1. Historia O AntecedentesBrian TejadaPas encore d'évaluation

- Cuba, Algunos Enigmas en El Crecimiento Del PIB.Document8 pagesCuba, Algunos Enigmas en El Crecimiento Del PIB.Humberto Herrera CarlesPas encore d'évaluation

- Pregunta N°1 Entorno MacroeconomicoDocument4 pagesPregunta N°1 Entorno MacroeconomicoMiguel Angel Alexander Inzunza Mendoza100% (1)

- Análisis de Las Principales Variable Macroeconomicas Del PerúDocument8 pagesAnálisis de Las Principales Variable Macroeconomicas Del PerúAlexa SantillanaPas encore d'évaluation

- El Enfoque de La Organización IndustrialDocument27 pagesEl Enfoque de La Organización IndustrialKavisfis JBPas encore d'évaluation

- Análisis de La Historia Económica Chilena de Lo Últimos 5 AñosDocument15 pagesAnálisis de La Historia Económica Chilena de Lo Últimos 5 AñosLorena Francisca Guajardo RiversPas encore d'évaluation

- EnsayoDocument5 pagesEnsayoFrancesca SánchezPas encore d'évaluation

- Análisis y Perspectiva Del Desempleo en Los Últimos 12 AñosDocument93 pagesAnálisis y Perspectiva Del Desempleo en Los Últimos 12 AñosAlejandra SantosPas encore d'évaluation

- Trabajo Introducción A La Economía Colombiana - Entrega 2Document24 pagesTrabajo Introducción A La Economía Colombiana - Entrega 2JarabitaJarabaPas encore d'évaluation

- Trabajo Colaborativo Contextualizado, MacroeconomiaDocument23 pagesTrabajo Colaborativo Contextualizado, Macroeconomia4142020031 CAMILA GONZÁLEZ CASTAÑO ESTUDIANTE ACTIVOPas encore d'évaluation

- Sierra-Starling - Informe PDF1Document4 pagesSierra-Starling - Informe PDF1Starling SierraPas encore d'évaluation

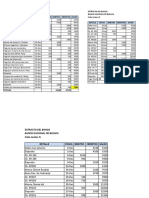

- Organigrama Banco CentralDocument1 pageOrganigrama Banco CentralYahaira AcostaPas encore d'évaluation

- Estructuras de mercado: Competencia perfecta vs MonopolioDocument3 pagesEstructuras de mercado: Competencia perfecta vs MonopolioJaneth GarciaPas encore d'évaluation

- Porpuesta de AdmonDocument6 pagesPorpuesta de AdmonVicentePas encore d'évaluation

- Lista de Chequeo KactusDocument5 pagesLista de Chequeo KactusCristian CamiloPas encore d'évaluation

- Competencia PerfectaDocument19 pagesCompetencia PerfectaDimas Rodriguez50% (4)

- 2.3 y 2.5 CorregidoDocument11 pages2.3 y 2.5 Corregidofreddy chavezPas encore d'évaluation

- GLOSARIODocument7 pagesGLOSARIOHilary RodriguezPas encore d'évaluation

- Secuencia Billetes y Calculadora para Primer GradoDocument9 pagesSecuencia Billetes y Calculadora para Primer GradoNatalia GonzalezPas encore d'évaluation

- Inventario y métodos de valoraciónDocument3 pagesInventario y métodos de valoracióndaniel palacios100% (1)

- Sistema HDN de ComisionesDocument51 pagesSistema HDN de ComisionesDanny CollazosPas encore d'évaluation

- DisponibilidadesDocument8 pagesDisponibilidadesMateo RodriguezPas encore d'évaluation

- Augusto Rodríguez Larreta: Lobbista de IRSADocument2 pagesAugusto Rodríguez Larreta: Lobbista de IRSAsantiagocasanelloPas encore d'évaluation

- Delitos financieros y monetarios en el sistema bancario peruanoDocument34 pagesDelitos financieros y monetarios en el sistema bancario peruanoMarua ArevaloPas encore d'évaluation

- Razones Financieras Simples Estado Financiero Mayelita 2021Document6 pagesRazones Financieras Simples Estado Financiero Mayelita 2021ErickPas encore d'évaluation

- Forex-Mercado de DivisasDocument15 pagesForex-Mercado de DivisaslinaPas encore d'évaluation

- EVA en El Contexto de La Gerencia Del ValorDocument27 pagesEVA en El Contexto de La Gerencia Del ValorLUIS ALBERTO MORA MEDINAPas encore d'évaluation

- Caso Practico Unidad 1Document8 pagesCaso Practico Unidad 1yeniffer cala cadenaPas encore d'évaluation

- Costo Por Tipo de AlmacénDocument4 pagesCosto Por Tipo de AlmacénAlejandro MuñizPas encore d'évaluation

- Quiz Semana 7 MicroDocument6 pagesQuiz Semana 7 MicroJuank Corpensar CanoPas encore d'évaluation

- Gestion PúblicaDocument5 pagesGestion Públicaraldo2404Pas encore d'évaluation

- Instalación de postes con grúaDocument12 pagesInstalación de postes con grúacardejulio50% (2)

- Probabilidad ventas PYMEDocument14 pagesProbabilidad ventas PYMEPatriciaRuizPaz73% (11)

- Monografia de Consorcio y Alianzas EstrategicasDocument30 pagesMonografia de Consorcio y Alianzas EstrategicasROSA CHACON SERNAQUEPas encore d'évaluation

- GDJE02 TareaDocument3 pagesGDJE02 TareaPilar Gonzalez SevaPas encore d'évaluation

- Clase: 1 Activo: Rubro: 11 DisponibleDocument86 pagesClase: 1 Activo: Rubro: 11 DisponibleBrendaPas encore d'évaluation

- De Los Objetivos Del DerechoDocument3 pagesDe Los Objetivos Del DerechocamilaPas encore d'évaluation

- Cadena Markov hotelDocument28 pagesCadena Markov hotelJaime Guillot Bermudez100% (1)

- Guia 01 PizzaDocument3 pagesGuia 01 PizzaCARLOS EDUARDO BUENDIA ROAPas encore d'évaluation

- Revisar Entrega de Examen - Semana 11 Sumativa 6 - Solemne 2 &..Document3 pagesRevisar Entrega de Examen - Semana 11 Sumativa 6 - Solemne 2 &..Constanza Fernandez NùñezPas encore d'évaluation

- Matías Espinosa V Tarea 5 Normativa de Calidad y AmbienteDocument19 pagesMatías Espinosa V Tarea 5 Normativa de Calidad y AmbienteMatias100% (4)

- La Masonería: Todo lo que necesita saber sobre la masonería, desde su historia hasta sus prácticas y ritualesD'EverandLa Masonería: Todo lo que necesita saber sobre la masonería, desde su historia hasta sus prácticas y ritualesPas encore d'évaluation

- El lenguaje del cuerpo: Una guía para conocer los sentimientos y las emociones de quienes nos rodeanD'EverandEl lenguaje del cuerpo: Una guía para conocer los sentimientos y las emociones de quienes nos rodeanÉvaluation : 4 sur 5 étoiles4/5 (49)

- Contra la creatividad: Capitalismo y domesticación del talentoD'EverandContra la creatividad: Capitalismo y domesticación del talentoÉvaluation : 4.5 sur 5 étoiles4.5/5 (55)

- Cállate: El poder de mantener la boca cerrada en un mundo de ruido incesanteD'EverandCállate: El poder de mantener la boca cerrada en un mundo de ruido incesanteÉvaluation : 4.5 sur 5 étoiles4.5/5 (54)

- Clics contra la humanidad: Libertad y resistencia en la era de la distracción tecnológicaD'EverandClics contra la humanidad: Libertad y resistencia en la era de la distracción tecnológicaÉvaluation : 4.5 sur 5 étoiles4.5/5 (116)

- Dignos de ser humanos: Una nueva perspectiva histórica de la humanidadD'EverandDignos de ser humanos: Una nueva perspectiva histórica de la humanidadÉvaluation : 5 sur 5 étoiles5/5 (213)

- Apaga el celular y enciende tu cerebro: Manipulación, control y destrucción del ser humanoD'EverandApaga el celular y enciende tu cerebro: Manipulación, control y destrucción del ser humanoÉvaluation : 5 sur 5 étoiles5/5 (6)

- Los cautiverios de las mujeres: Madresposas, monjas, putas, presas y locasD'EverandLos cautiverios de las mujeres: Madresposas, monjas, putas, presas y locasÉvaluation : 3.5 sur 5 étoiles3.5/5 (9)

- Serena Cruz o la verdadera justiciaD'EverandSerena Cruz o la verdadera justiciaÉvaluation : 4.5 sur 5 étoiles4.5/5 (28)

- Nunca fuimos modernos: Ensayos de antropología simétricaD'EverandNunca fuimos modernos: Ensayos de antropología simétricaPas encore d'évaluation

- Desmorir: Una reflexión sobre la enfermedad en un mundo capitalistaD'EverandDesmorir: Una reflexión sobre la enfermedad en un mundo capitalistaÉvaluation : 4.5 sur 5 étoiles4.5/5 (91)

- Lenguaje Corporal: Cómo decodificar el comportamiento humano y analizar a las personas con técnicas de persuasión, PNL, escucha activa, manipulación y control mental para leer a las personas como un libro.D'EverandLenguaje Corporal: Cómo decodificar el comportamiento humano y analizar a las personas con técnicas de persuasión, PNL, escucha activa, manipulación y control mental para leer a las personas como un libro.Évaluation : 5 sur 5 étoiles5/5 (37)

- Cómo conversar con cualquiera: Descubre cómo ser la persona más interesante del lugar y a destruir la ansiedad social permanentementeD'EverandCómo conversar con cualquiera: Descubre cómo ser la persona más interesante del lugar y a destruir la ansiedad social permanentementeÉvaluation : 4 sur 5 étoiles4/5 (81)

- La intervención en Trabajo Social: Sujetos, prácticas y políticasD'EverandLa intervención en Trabajo Social: Sujetos, prácticas y políticasPas encore d'évaluation

- Estadística: En el área de las ciencias sociales y administrativasD'EverandEstadística: En el área de las ciencias sociales y administrativasÉvaluation : 5 sur 5 étoiles5/5 (1)

- Generación idiota: Una crítica al adolescentrismoD'EverandGeneración idiota: Una crítica al adolescentrismoÉvaluation : 4.5 sur 5 étoiles4.5/5 (177)

- Desigualdades: Por qué nos beneficia un país más igualitarioD'EverandDesigualdades: Por qué nos beneficia un país más igualitarioPas encore d'évaluation

- Psicología Oscura y Manipulación: Descubre cómo analizar a las personas y domina el comportamiento humano usando los secretos del lenguaje corporal, la PNL encubierta, la lectura rápida y la hipnosis.D'EverandPsicología Oscura y Manipulación: Descubre cómo analizar a las personas y domina el comportamiento humano usando los secretos del lenguaje corporal, la PNL encubierta, la lectura rápida y la hipnosis.Évaluation : 5 sur 5 étoiles5/5 (71)