Vous aimerez peut-être aussi

- Trabajo Final - TopitopDocument29 pagesTrabajo Final - TopitopHeysin Chamorro60% (10)

- Topy TopDocument47 pagesTopy TopLeuzemia Rock100% (2)

- Topy Top - Trabajo Final 2021-1Document24 pagesTopy Top - Trabajo Final 2021-1Angel Eloy Huanca Apaza0% (2)

- Formato Apa Tesis TopitopDocument29 pagesFormato Apa Tesis TopitopLIMAPas encore d'évaluation

- Caso Topitop - TrabajoDocument22 pagesCaso Topitop - TrabajoAndrea Rodriguez100% (1)

- Monografia - Topy Top FinalDocument7 pagesMonografia - Topy Top FinalVictor Michel Cribilleros Gutierrez100% (2)

- Topitop y PoliticasDocument33 pagesTopitop y PoliticasGustavo VilcherrezPas encore d'évaluation

- Trabajo Final TopitopDocument30 pagesTrabajo Final TopitopMayeli Vasquez Rivas100% (2)

- Trabajo Topitop 14001Document43 pagesTrabajo Topitop 14001johnnyivan7993100% (1)

- Punto de Equilibrio de La Empresa TOPY TOPDocument71 pagesPunto de Equilibrio de La Empresa TOPY TOPalex lazo93% (15)

- Topitop CompletoDocument6 pagesTopitop CompletoLizbeth HG100% (3)

- Tv04 To Estrategico TopitopDocument32 pagesTv04 To Estrategico TopitopBeki Gopal Ramish Bhramu50% (4)

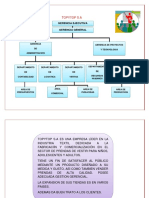

- Organigrama TopitopDocument3 pagesOrganigrama TopitopLilian Tejada Niquen78% (9)

- Topy Top S.A.Document38 pagesTopy Top S.A.LEYDI57% (7)

- Topy TopDocument38 pagesTopy TopJosue Angel Quinto Coila64% (14)

- Investigacion de TopitopDocument18 pagesInvestigacion de TopitopSamir Mishka67% (3)

- Proyecto Final TopitopDocument7 pagesProyecto Final TopitopEzequiel Durand67% (3)

- Control de Calidad A La Empresa TopitopDocument74 pagesControl de Calidad A La Empresa TopitopMarco Antonio Arana Figueroa50% (4)

- TopitopDocument8 pagesTopitopGio Landa60% (5)

- Plan Estratégico TOPITOPDocument26 pagesPlan Estratégico TOPITOPLu Ulloa AlvaPas encore d'évaluation

- Plan Estrategico TopitopDocument44 pagesPlan Estrategico TopitopMayeli Vasquez Rivas100% (1)

- Topitop Trabajo FinalDocument23 pagesTopitop Trabajo FinalkevinPas encore d'évaluation

- Cadena de Valor de TopitopDocument11 pagesCadena de Valor de TopitopAle13% (8)

- Plan Estrategico Topitop (T)Document25 pagesPlan Estrategico Topitop (T)AlexisBayonaJerusalen0% (1)

- Topi Top 2Document14 pagesTopi Top 2luizingo996Pas encore d'évaluation

- Cadena de Suministro TopitopDocument5 pagesCadena de Suministro TopitopAni Bele Caceres17% (6)

- Trabajo de Topi Top (Teorias de La Organizacion)Document56 pagesTrabajo de Topi Top (Teorias de La Organizacion)Diego Arosquipa54% (28)

- Trabajo Final Grupo 3 - TopitopDocument24 pagesTrabajo Final Grupo 3 - TopitopMilagros50% (2)

- T4 - Topy TopDocument45 pagesT4 - Topy TopXio Bardales60% (5)

- Topy TopDocument32 pagesTopy TopDiaz Carlos MiguelPas encore d'évaluation

- TopitopDocument7 pagesTopitopLuiz VaquezPas encore d'évaluation

- Caso TopitopDocument22 pagesCaso TopitopLuis Felipe Chumpitaz CruzadoPas encore d'évaluation

- Analisis de TopitopDocument4 pagesAnalisis de TopitopYulissa Nuñez AvilaPas encore d'évaluation

- Topitop FinalDocument48 pagesTopitop FinalMichael Trujillo Arias50% (4)

- TOPITOPDocument10 pagesTOPITOPYanet Apaza Gomez100% (1)

- PLANEAMIENTO ESTRATEGICO DE Topy TopDocument67 pagesPLANEAMIENTO ESTRATEGICO DE Topy Topchristian67% (3)

- TopitopDocument18 pagesTopitopBettina StephensPas encore d'évaluation

- TOPITOPDocument29 pagesTOPITOPestefany100% (1)

- Topi TopDocument18 pagesTopi TopEduart ST Iml100% (1)

- TopitopDocument42 pagesTopitopPatxiArana0% (3)

- TOPITOP Word FinalDocument20 pagesTOPITOP Word FinalMiguelAlbertoTorresCastillo0% (1)

- Topy TopDocument9 pagesTopy TopJorge LuisPas encore d'évaluation

- Caso TOPITOP PDFDocument210 pagesCaso TOPITOP PDFJhon EstebanPas encore d'évaluation

- Freddy Espinosa Larriva Topy TopDocument37 pagesFreddy Espinosa Larriva Topy TopFreddy_Espinosa_Larriva100% (9)

- Topi TopDocument4 pagesTopi TopteojecPas encore d'évaluation

- Topi TopDocument38 pagesTopi TopMARTHA78% (9)

- Topitop Logistica de DistribucionDocument7 pagesTopitop Logistica de DistribucionMarcos Rolando Hr50% (2)

- Teoria de Negocios de TopitopDocument6 pagesTeoria de Negocios de Topitopbrenda100% (2)

- Gestión Estratégica Topi TopDocument20 pagesGestión Estratégica Topi TopValeria Cubas100% (5)

- TF - TopitopDocument32 pagesTF - TopitopNicoPas encore d'évaluation

- Mision Vision y Objetivos de TopitopDocument1 pageMision Vision y Objetivos de TopitopHans Jackson Mejia Reyes100% (1)

- PlanAdmistrativo Topitop HHJDocument29 pagesPlanAdmistrativo Topitop HHJKelyn Gaytan SuarezPas encore d'évaluation

- Empresa Familiar Topitop - Investigacion FormativaDocument54 pagesEmpresa Familiar Topitop - Investigacion FormativaMayra Salazar Sanchez50% (2)

- TopitopDocument22 pagesTopitopLuis Gerardo Zuñiga SandiPas encore d'évaluation

- Trabajo Textil San CristobalDocument27 pagesTrabajo Textil San CristobalMarco Antonio Ramirez Ramos100% (1)

- Aporte Grupal Paso 2 Costos FabricatoDocument15 pagesAporte Grupal Paso 2 Costos FabricatoJohanak OrdoñezPas encore d'évaluation

- TopitopDocument8 pagesTopitopCarlos Chilón Cabrera100% (1)

- Empresa TopitopDocument3 pagesEmpresa TopitopLuiz Vaquez0% (1)

- Importacion de TopitopDocument18 pagesImportacion de TopitopJorge DávilaPas encore d'évaluation

- Evaluacion - EXAMEN FINALDocument23 pagesEvaluacion - EXAMEN FINALGiancarlo David C MPas encore d'évaluation

- 50.1 Componentes Del Costo de Los Inventarios (NIC 2) DUO PRACTICUMDocument88 pages50.1 Componentes Del Costo de Los Inventarios (NIC 2) DUO PRACTICUMEymiCristinaPas encore d'évaluation

- Etica y Negocios Caso-Caso EmronDocument4 pagesEtica y Negocios Caso-Caso EmronEymiCristinaPas encore d'évaluation

- Auditoria A Proceso de Contratación de Personal Administrativo UGEL 07Document11 pagesAuditoria A Proceso de Contratación de Personal Administrativo UGEL 07EymiCristinaPas encore d'évaluation

- Guia de Evaluacion Del Control Interno 30.03 2015 OkDocument43 pagesGuia de Evaluacion Del Control Interno 30.03 2015 OkEymiCristinaPas encore d'évaluation

- InternaDocument2 pagesInternaEymiCristinaPas encore d'évaluation

- Control Interno ...Document9 pagesControl Interno ...EymiCristinaPas encore d'évaluation

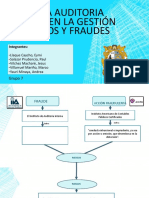

- Grupo 7Document9 pagesGrupo 7EymiCristinaPas encore d'évaluation

- ViajeDocument11 pagesViajeEymiCristinaPas encore d'évaluation

- Micronutrientes PDFDocument324 pagesMicronutrientes PDFEymiCristinaPas encore d'évaluation

- ViajeDocument11 pagesViajeEymiCristinaPas encore d'évaluation

- Conquista y VIrreynatoDocument2 pagesConquista y VIrreynatoEymiCristinaPas encore d'évaluation

- Conquista y VIrreynatoDocument2 pagesConquista y VIrreynatoEymiCristinaPas encore d'évaluation

- Expo JapecaDocument11 pagesExpo JapecaEymiCristinaPas encore d'évaluation

- Expo JapecaDocument11 pagesExpo JapecaEymiCristinaPas encore d'évaluation

- CasoDocument3 pagesCasoEymiCristinaPas encore d'évaluation

- Bembos SDocument3 pagesBembos SEymiCristinaPas encore d'évaluation

- Tema de NIIF 16Document1 pageTema de NIIF 16EymiCristinaPas encore d'évaluation

- OCI en SIMADocument5 pagesOCI en SIMAEymiCristinaPas encore d'évaluation

- Caso PracticoDocument8 pagesCaso PracticoEymiCristinaPas encore d'évaluation

- Análisis y Resolución de Control A Adicionales de ObraDocument6 pagesAnálisis y Resolución de Control A Adicionales de ObraEymiCristinaPas encore d'évaluation

- Auditoria A Proceso de Contratación de Personal Administrativo UGEL 07Document11 pagesAuditoria A Proceso de Contratación de Personal Administrativo UGEL 07EymiCristinaPas encore d'évaluation

- AI 6 Administrar CambiosDocument3 pagesAI 6 Administrar CambiosEymiCristinaPas encore d'évaluation

- Profesion ContableDocument2 pagesProfesion ContableEymiCristinaPas encore d'évaluation

- DIAPOS PonceDocument5 pagesDIAPOS PonceEymiCristinaPas encore d'évaluation

- Formato FDocument6 pagesFormato FEymiCristinaPas encore d'évaluation

- Sistemas de Inform.Document1 pageSistemas de Inform.EymiCristinaPas encore d'évaluation

- Paraisos FiscalesDocument4 pagesParaisos FiscalesEymiCristinaPas encore d'évaluation

- Competidores PotencialesDocument3 pagesCompetidores PotencialesEymiCristinaPas encore d'évaluation

- Bembos SDocument3 pagesBembos SEymiCristinaPas encore d'évaluation

- Cineplanet 2013Document49 pagesCineplanet 2013Estefani Placido Rivera100% (2)

- Contrato de Afiliacion Al Servicio POS-1Document2 pagesContrato de Afiliacion Al Servicio POS-1yormari mardelli100% (1)

- Cobertura de MercadoDocument4 pagesCobertura de MercadoJoshia PEPas encore d'évaluation

- DinamicaDocument33 pagesDinamicaAnonymous lH2CAJwJNPas encore d'évaluation

- Trámite para Inscribir Una Sociedad Mercantil Constituida en GuatemalaDocument1 pageTrámite para Inscribir Una Sociedad Mercantil Constituida en GuatemalaHerman Augusto Alvarado Galvez0% (1)

- Asiento ContableDocument3 pagesAsiento ContableEvelyn Lopez AlmestarPas encore d'évaluation

- Planeación Estratégica: Benchmarking.Document5 pagesPlaneación Estratégica: Benchmarking.Vale Peña MarrufoPas encore d'évaluation

- Auditoria TributariaDocument3 pagesAuditoria Tributariamiguel silva vieraPas encore d'évaluation

- Marco Conceptual IFRSDocument70 pagesMarco Conceptual IFRSSebastián GonzálezPas encore d'évaluation

- 12 Afilacion de SociosDocument2 pages12 Afilacion de SociosJuan Jesús50% (2)

- Nic 36Document59 pagesNic 36Anonymous ceWwPAJEB100% (1)

- Auditoria Operativa A Los IngresosDocument39 pagesAuditoria Operativa A Los IngresosLauria Hurtado FelsyPas encore d'évaluation

- 01 Elaboración de Estados FinancierosDocument45 pages01 Elaboración de Estados FinancierosMarcos Barros100% (3)

- F50 PDFDocument4 pagesF50 PDFAngélica Jeantte Mora SierpePas encore d'évaluation

- Problemas de I. EconomicaDocument4 pagesProblemas de I. Economicaaxel_oscPas encore d'évaluation

- Plan Operativo y Presupuesto Desagregado 2018Document31 pagesPlan Operativo y Presupuesto Desagregado 2018frans yosser garcia ramirez100% (1)

- Ad ViiDocument6 pagesAd ViiLobo GrisPas encore d'évaluation

- Ejercicios Planeación de La ProducciónDocument17 pagesEjercicios Planeación de La ProducciónPaula AldnaPas encore d'évaluation

- P-Micaela - Código de Ética Del Contador Público 1920Document10 pagesP-Micaela - Código de Ética Del Contador Público 1920Jean FlórezPas encore d'évaluation

- Proyecto Final Procter Gamble V3Document10 pagesProyecto Final Procter Gamble V3Andres Mauricio GonzalezPas encore d'évaluation

- Acta de Transferencia de Vehículo UsadoDocument60 pagesActa de Transferencia de Vehículo UsadoDarwin Ymata VargasPas encore d'évaluation

- Conciliaciones BancariosDocument10 pagesConciliaciones BancariosJames Jones100% (1)

- TB1100 ES Finanzas-SAP B1Document354 pagesTB1100 ES Finanzas-SAP B1laurivilla100% (3)

- ESF Aceros ArequipaDocument2 pagesESF Aceros Arequipaluis armando paredesPas encore d'évaluation

- Nic 8Document4 pagesNic 8Darilyn EnriquezPas encore d'évaluation

- Quiz 1 Contabilidad GeneralDocument5 pagesQuiz 1 Contabilidad GeneralGustavo TovarPas encore d'évaluation

- Aumento de CapitalDocument19 pagesAumento de CapitalJoel A Bolo VillafanePas encore d'évaluation

- Tarea 5 de Contabilidad Superior 2Document7 pagesTarea 5 de Contabilidad Superior 2Celeste LlaugerPas encore d'évaluation

- Ley - 1284 - 98 Del Mercado de ValoresDocument46 pagesLey - 1284 - 98 Del Mercado de ValoresNs_ExCPas encore d'évaluation