Vous aimerez peut-être aussi

- Acta de Aprobación de Estados Financieros y Distribución de UtilidadesDocument1 pageActa de Aprobación de Estados Financieros y Distribución de Utilidadeshectorhcm86% (7)

- Ejercicios Cap 1Document25 pagesEjercicios Cap 1Lucia Mendez71% (7)

- Helado Guanábana ArtesanalDocument12 pagesHelado Guanábana ArtesanalRocio Marleny Abanto Morales100% (1)

- Ejercicios de Valor de Una Empresa - GrupalDocument2 pagesEjercicios de Valor de Una Empresa - GrupalRoberto Manuel Arana ZambranoPas encore d'évaluation

- SESIONES DE SEMANA SANTA 1ro.-2doDocument9 pagesSESIONES DE SEMANA SANTA 1ro.-2doRocio Marleny Abanto Morales90% (10)

- Estados Financieros Consolidados y FusionesDocument20 pagesEstados Financieros Consolidados y Fusionesjoa riveraPas encore d'évaluation

- Subasta HolandesaDocument4 pagesSubasta HolandesaHenry Amiel Condori PortilloPas encore d'évaluation

- Bolsa Mexicana de ValoresDocument31 pagesBolsa Mexicana de ValoresDianaa D Laz LxfPas encore d'évaluation

- Sesión de Aprendizaje 4 F I UnidadDocument8 pagesSesión de Aprendizaje 4 F I UnidadRocio Marleny Abanto MoralesPas encore d'évaluation

- El Honor Perdido de Katharina BlumDocument130 pagesEl Honor Perdido de Katharina BlumJosé Alexis Blanco RodríguezPas encore d'évaluation

- ANAMNESISDocument24 pagesANAMNESISRocio Marleny Abanto Morales100% (1)

- Examen ParcialDocument8 pagesExamen ParcialRocio Marleny Abanto MoralesPas encore d'évaluation

- Enfermedades de Transmisión SexualDocument4 pagesEnfermedades de Transmisión SexualRocio Marleny Abanto MoralesPas encore d'évaluation

- Investigo: Ejemplo Análisis Tiendas Tambos - Sector Tiendas de ConvenienciaDocument2 pagesInvestigo: Ejemplo Análisis Tiendas Tambos - Sector Tiendas de ConvenienciaRocio Marleny Abanto MoralesPas encore d'évaluation

- Estrategias Empresariales y Su Impacto Económico en Las PYMESDocument13 pagesEstrategias Empresariales y Su Impacto Económico en Las PYMESRocio Marleny Abanto MoralesPas encore d'évaluation

- StakeholdersDocument6 pagesStakeholdersRocio Marleny Abanto MoralesPas encore d'évaluation

- Frases Contra La ViolenciaDocument6 pagesFrases Contra La ViolenciaRocio Marleny Abanto MoralesPas encore d'évaluation

- Apuntes de Administración FinancieraDocument26 pagesApuntes de Administración FinancieraAriana FigueroaPas encore d'évaluation

- Maizito Taller A VanzDocument9 pagesMaizito Taller A VanzJagrPas encore d'évaluation

- Concepto Juridico Sobre La Conveniencia de Crear Una Sociedad Anonima Simplificada o Una LtdaDocument10 pagesConcepto Juridico Sobre La Conveniencia de Crear Una Sociedad Anonima Simplificada o Una LtdaAngel Hernández QuintanaPas encore d'évaluation

- Taller No. 01 - Guía Aprendizaje No. 01Document3 pagesTaller No. 01 - Guía Aprendizaje No. 01Leonilde PalominoPas encore d'évaluation

- Mercados DesintermediadosDocument7 pagesMercados DesintermediadosMaria Jose VizcainoPas encore d'évaluation

- Razones Financieras Mexico 1Document18 pagesRazones Financieras Mexico 1Fer Trujillo Ulrich Hammett HettfieldPas encore d'évaluation

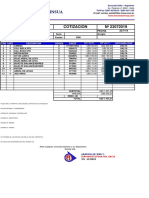

- Fernandez Insua: Cotizacion #23072019Document1 pageFernandez Insua: Cotizacion #23072019juan eduardo rodriguezPas encore d'évaluation

- Indices para Propositos EspecialesDocument7 pagesIndices para Propositos EspecialesEric Sebastian Sebas EricPas encore d'évaluation

- Ad 3 Presentacion La Contabilidad Como Proceso IntegralDocument11 pagesAd 3 Presentacion La Contabilidad Como Proceso IntegralJuan Manuel Alcocer MartinezPas encore d'évaluation

- Exposicion PortafolioDocument8 pagesExposicion PortafolioRonald AngelesPas encore d'évaluation

- Modelo de Valoracion ModelevaDocument5 pagesModelo de Valoracion ModelevaAlfredo LoaizaPas encore d'évaluation

- Tabla de Retenciones en La Fuente 2016 EcuadorDocument6 pagesTabla de Retenciones en La Fuente 2016 EcuadorSLiliana BarbaaPas encore d'évaluation

- Ercados Financieros e Inversión ColectivaDocument280 pagesErcados Financieros e Inversión ColectivaLiliana marcela salazar hernandez100% (1)

- Sistema Financiero y Crisis Bancaria en VenezuelaDocument11 pagesSistema Financiero y Crisis Bancaria en VenezuelaLunalegrandPas encore d'évaluation

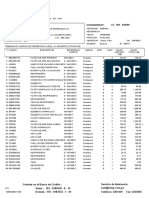

- Ejemplo de FacturaDocument1 pageEjemplo de FacturaSerpiente TaipanPas encore d'évaluation

- Accionistas Caf Banco de Desarrollo de America LatinaDocument1 pageAccionistas Caf Banco de Desarrollo de America LatinaJuan Pablo Espinosa RobeltoPas encore d'évaluation

- Tecnicas Recuperacion CarteraDocument4 pagesTecnicas Recuperacion CarteraEddie Osmar Reyes Alvarez100% (1)

- Alcances Juridicos de Los Titulos de CreditoDocument18 pagesAlcances Juridicos de Los Titulos de Creditorosa maria barrera buhotPas encore d'évaluation

- DS294 2018 EfDocument19 pagesDS294 2018 EfGaceta JurídicaPas encore d'évaluation

- Id 285771Document2 pagesId 285771Edin Raul Yalle RafaelPas encore d'évaluation

- Folleto FiduciariaDocument2 pagesFolleto FiduciariaJOAQUIN FREDY CONTRERAS MOJICAPas encore d'évaluation

- Clase de Estructura Financiera Del ProyectoDocument20 pagesClase de Estructura Financiera Del Proyectocrisberly gutierrezPas encore d'évaluation

- Sociedades FiduciariasDocument3 pagesSociedades FiduciariasDIANA CAROLINA RUIZ ZAMBRANOPas encore d'évaluation