Vous aimerez peut-être aussi

- Inversión en el mercado de valores para principiantes: Cómo generar riqueza y alcanzar la libertad financiera con una cartera diversificada utilizando fondos indexados, análisis técnico, opciones, acciones de baja cotización, dividendos y REITS.D'EverandInversión en el mercado de valores para principiantes: Cómo generar riqueza y alcanzar la libertad financiera con una cartera diversificada utilizando fondos indexados, análisis técnico, opciones, acciones de baja cotización, dividendos y REITS.Évaluation : 5 sur 5 étoiles5/5 (38)

- Fondos indexados e inversión en el mercado de valores: Una guía para principiantes para generar riqueza con una cartera diversificada utilizando ETF, selección de acciones, análisis técnico, negociación de opciones, dividendos y REITS.D'EverandFondos indexados e inversión en el mercado de valores: Una guía para principiantes para generar riqueza con una cartera diversificada utilizando ETF, selección de acciones, análisis técnico, negociación de opciones, dividendos y REITS.Évaluation : 5 sur 5 étoiles5/5 (29)

- Guia práctica de los instrumentos financieros derivadosD'EverandGuia práctica de los instrumentos financieros derivadosÉvaluation : 5 sur 5 étoiles5/5 (1)

- Un enfoque sencillo de la inversión en acciones: Una guía de introducción a la inversión en renta variable para entender qué es, cómo funciona y cuáles son las principales estrategiasD'EverandUn enfoque sencillo de la inversión en acciones: Una guía de introducción a la inversión en renta variable para entender qué es, cómo funciona y cuáles son las principales estrategiasPas encore d'évaluation

- Riqueza en Acciones: Guía Completa para Invertir en el Mercado de ValoresD'EverandRiqueza en Acciones: Guía Completa para Invertir en el Mercado de ValoresPas encore d'évaluation

- Invierte En La Bolsa De Valores. Descubre Los Primeros Pasos Para Operar En El Mundo Bursátil Desde CeroD'EverandInvierte En La Bolsa De Valores. Descubre Los Primeros Pasos Para Operar En El Mundo Bursátil Desde CeroPas encore d'évaluation

- Todo lo que necesita saber para ser exitoso en el mercado de capitalesD'EverandTodo lo que necesita saber para ser exitoso en el mercado de capitalesPas encore d'évaluation

- Fondos de inversión en una forma sencilla: La guía introductoria de los fondos de inversión y las estrategias de inversión más eficaces en la esfera de la gestión de activosD'EverandFondos de inversión en una forma sencilla: La guía introductoria de los fondos de inversión y las estrategias de inversión más eficaces en la esfera de la gestión de activosÉvaluation : 4 sur 5 étoiles4/5 (1)

- El CAPM: Las claves del modelo de valoración de activos financierosD'EverandEl CAPM: Las claves del modelo de valoración de activos financierosÉvaluation : 4 sur 5 étoiles4/5 (1)

- El trading de bonos en una forma sencilla: La guía introductoria a las inversiones en bonos y a la gestión de sus carterasD'EverandEl trading de bonos en una forma sencilla: La guía introductoria a las inversiones en bonos y a la gestión de sus carterasPas encore d'évaluation

- Estrategias de Forex Probadas: Aprenda Estrategias de Forex Trading Basadas en Modelos RealesD'EverandEstrategias de Forex Probadas: Aprenda Estrategias de Forex Trading Basadas en Modelos RealesÉvaluation : 3.5 sur 5 étoiles3.5/5 (10)

- Forex Trading Cómo dominar el mercado mundial de divisas La guía definitiva con los mejores secretos, estrategias y actitudes psicológicas para convertirse en un exitoso en el mercado de divisas: WARREN MEYERS, #4D'EverandForex Trading Cómo dominar el mercado mundial de divisas La guía definitiva con los mejores secretos, estrategias y actitudes psicológicas para convertirse en un exitoso en el mercado de divisas: WARREN MEYERS, #4Pas encore d'évaluation

- Inversiones Para Principiantes 2024: Cómo lograr la libertad financiera y hacer crecer tu riqueza a través de los bienes raíces, el mercado de valores, las criptomonedas, los fondos indexados, alquiler de propiedades, comercio de opciones y másD'EverandInversiones Para Principiantes 2024: Cómo lograr la libertad financiera y hacer crecer tu riqueza a través de los bienes raíces, el mercado de valores, las criptomonedas, los fondos indexados, alquiler de propiedades, comercio de opciones y másÉvaluation : 4.5 sur 5 étoiles4.5/5 (43)

- Resumen de The Global Financial System de R. Merton, Z. Bodie y P. TufanoD'EverandResumen de The Global Financial System de R. Merton, Z. Bodie y P. TufanoPas encore d'évaluation

- Estrategias de Forex Probadas y Análisis Técnico Avanzado Para ForexD'EverandEstrategias de Forex Probadas y Análisis Técnico Avanzado Para ForexÉvaluation : 4 sur 5 étoiles4/5 (6)

- El mercado de valores avanzado y la guía de negociación diaria: Aprenda cómo puede operar en el día y comenzar a invertir en acciones para ganarse la vida, siga las estrategias para principiantes para negociar acciones, bonos, opciones y divisas de Penny.D'EverandEl mercado de valores avanzado y la guía de negociación diaria: Aprenda cómo puede operar en el día y comenzar a invertir en acciones para ganarse la vida, siga las estrategias para principiantes para negociar acciones, bonos, opciones y divisas de Penny.Pas encore d'évaluation

- La guía avanzada de inversiones en el mercado de valores: Siga esta guía paso a paso para principiantes de la compraventa para aprender cómo negociar acciones de micro capitalización, bonos, opciones, divisas y acciones; ¡a convertirse en un operador bursátil Hoy!D'EverandLa guía avanzada de inversiones en el mercado de valores: Siga esta guía paso a paso para principiantes de la compraventa para aprender cómo negociar acciones de micro capitalización, bonos, opciones, divisas y acciones; ¡a convertirse en un operador bursátil Hoy!Pas encore d'évaluation

- Cómo Invertir en Acciones: Cómo Multiplicar tu Dinero Invirtiendo de Manera Segura y Eficiente en AccionesD'EverandCómo Invertir en Acciones: Cómo Multiplicar tu Dinero Invirtiendo de Manera Segura y Eficiente en AccionesPas encore d'évaluation

- UF1762 - Análisis de riesgos y medios de cobertura en las operaciones de comercio internacionalD'EverandUF1762 - Análisis de riesgos y medios de cobertura en las operaciones de comercio internacionalPas encore d'évaluation

- Apasionado por las inversiones en Bolsa: La Guía Rápida para Invertir en el Mercado de ValoresD'EverandApasionado por las inversiones en Bolsa: La Guía Rápida para Invertir en el Mercado de ValoresÉvaluation : 3 sur 5 étoiles3/5 (1)

- Forex Trading Para Principiantes Y A Prueba De TontosD'EverandForex Trading Para Principiantes Y A Prueba De TontosÉvaluation : 3 sur 5 étoiles3/5 (3)

- Entender el mercado de valores: Manual completo para principiantes: Todo lo que necesita saber para iniciarse en la BolsaD'EverandEntender el mercado de valores: Manual completo para principiantes: Todo lo que necesita saber para iniciarse en la BolsaPas encore d'évaluation

- Resumen de Invirtiendo a largo plazo de Francisco García ParamésD'EverandResumen de Invirtiendo a largo plazo de Francisco García ParamésÉvaluation : 5 sur 5 étoiles5/5 (1)

- Invertir en el Mercado De Valores para Principiantes - Entienda los Fundamentos del Mercado De Valores en 2 Horas: Inversión para PrincipiantesD'EverandInvertir en el Mercado De Valores para Principiantes - Entienda los Fundamentos del Mercado De Valores en 2 Horas: Inversión para PrincipiantesÉvaluation : 2 sur 5 étoiles2/5 (1)

- El trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.D'EverandEl trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.Évaluation : 5 sur 5 étoiles5/5 (1)

- Forex Trading: ¡10 Pasos de Oro y Estrategias de Inversión en Forex para Convertirse en un Comerciante Rentable en Cuestión de Una Semana! Utilizado en el Swing Trading, Momentum Trading, Trading IntD'EverandForex Trading: ¡10 Pasos de Oro y Estrategias de Inversión en Forex para Convertirse en un Comerciante Rentable en Cuestión de Una Semana! Utilizado en el Swing Trading, Momentum Trading, Trading IntÉvaluation : 5 sur 5 étoiles5/5 (1)

- Decodificando El Concepto De Dinero Inteligente: Una Guía Completa De Estrategias Comerciales De Forex Y CriptomonedasD'EverandDecodificando El Concepto De Dinero Inteligente: Una Guía Completa De Estrategias Comerciales De Forex Y CriptomonedasPas encore d'évaluation

- Dominando el Arte del Trading: Estrategias y Tecnicas de PsicotradingD'EverandDominando el Arte del Trading: Estrategias y Tecnicas de PsicotradingPas encore d'évaluation

- Ingresos Pasivos: 2 en 1- Cómo Invertir en Acciones y Cómo Administrar tu Dinero. La Compilación #1 para Crear Flujo de Dinero.D'EverandIngresos Pasivos: 2 en 1- Cómo Invertir en Acciones y Cómo Administrar tu Dinero. La Compilación #1 para Crear Flujo de Dinero.Pas encore d'évaluation

- El Maravilloso mundo del Trading: Finanzas & Libertad Fnanciera, #2D'EverandEl Maravilloso mundo del Trading: Finanzas & Libertad Fnanciera, #2Pas encore d'évaluation

- Análisis Técnico de Forex Explicado: Dominar las técnicas que han ayudado a los comerciantes de Forex a obtener gananciasD'EverandAnálisis Técnico de Forex Explicado: Dominar las técnicas que han ayudado a los comerciantes de Forex a obtener gananciasÉvaluation : 4 sur 5 étoiles4/5 (3)

- Resumen de Private Equity de Eduard Tarradellas y Cyril DemariaD'EverandResumen de Private Equity de Eduard Tarradellas y Cyril DemariaPas encore d'évaluation

- Maestría para Invertir en Forex 2020: La Guía de inicio rápida para principiantes para ganar dinero con estrategias avanzadas de trading al día. Descubre la Psicología secretaD'EverandMaestría para Invertir en Forex 2020: La Guía de inicio rápida para principiantes para ganar dinero con estrategias avanzadas de trading al día. Descubre la Psicología secretaÉvaluation : 3 sur 5 étoiles3/5 (1)

- La guía avanzada de Comercio de Forex y Opciones: ¡Aprenda los conceptos básicos y las estrategias secretas para el comercio diario en el mercado de Forex y Opciones! ¡Haga sus ingresos en línea hoy convirtiéndose en un trader superior!D'EverandLa guía avanzada de Comercio de Forex y Opciones: ¡Aprenda los conceptos básicos y las estrategias secretas para el comercio diario en el mercado de Forex y Opciones! ¡Haga sus ingresos en línea hoy convirtiéndose en un trader superior!Pas encore d'évaluation

- Resumen de Soros on Soros de George SorosD'EverandResumen de Soros on Soros de George SorosÉvaluation : 5 sur 5 étoiles5/5 (1)

- El esquema piramidal de Ponzi: Los trucos para esquivar las estafas financierasD'EverandEl esquema piramidal de Ponzi: Los trucos para esquivar las estafas financierasÉvaluation : 4 sur 5 étoiles4/5 (2)

- Trading Studio 2.0: Finanzas & Libertad Fnanciera, #2D'EverandTrading Studio 2.0: Finanzas & Libertad Fnanciera, #2Pas encore d'évaluation

- GuíaBurros: Bolsa: Todo lo que necesitas saber para invertir con éxitoD'EverandGuíaBurros: Bolsa: Todo lo que necesitas saber para invertir con éxitoÉvaluation : 5 sur 5 étoiles5/5 (1)

- Mercados Financieros la Mejor Guía Para Principiantes Cómo Dominar los Bonos, las Criptomonedas, las Opciones, las Acciones y Alcanzar sus Objetivos Financieros: WARREN MEYERS, #1D'EverandMercados Financieros la Mejor Guía Para Principiantes Cómo Dominar los Bonos, las Criptomonedas, las Opciones, las Acciones y Alcanzar sus Objetivos Financieros: WARREN MEYERS, #1Pas encore d'évaluation

- Wilfredo BulegeDocument14 pagesWilfredo BulegeWilson RCPas encore d'évaluation

- Almacen - Pa2Document7 pagesAlmacen - Pa2Wilson RCPas encore d'évaluation

- BV - MC - TrabajoDocument20 pagesBV - MC - TrabajoWilson RCPas encore d'évaluation

- Ejercicios Resueltos Integrales Dobles y TriplesDocument37 pagesEjercicios Resueltos Integrales Dobles y TriplesEsther GodoyPas encore d'évaluation

- PRÁCTICADocument1 pagePRÁCTICAWilson RCPas encore d'évaluation

- Matriz de Consistencia: Planteamiento Del Problema de Investigación Marco Teórico MetodologíaDocument3 pagesMatriz de Consistencia: Planteamiento Del Problema de Investigación Marco Teórico MetodologíaWilson RCPas encore d'évaluation

- Proyecto de InvestigaciónDocument9 pagesProyecto de InvestigaciónWilson RCPas encore d'évaluation

- Principios económicos clave para individuos y empresasDocument26 pagesPrincipios económicos clave para individuos y empresasWilson RCPas encore d'évaluation

- Producto Académico N2 (Entregable) CorregidoDocument2 pagesProducto Académico N2 (Entregable) CorregidoWilson RCPas encore d'évaluation

- Junta de Decanos de Colegios de Contadores Públicos Del PerúDocument13 pagesJunta de Decanos de Colegios de Contadores Públicos Del Perújohan36xPas encore d'évaluation

- Análisis de proyectos de ingeniería económicaDocument6 pagesAnálisis de proyectos de ingeniería económicaWilson RCPas encore d'évaluation

- Area de Figuras Planas Calculo Integral AplicacionesDocument71 pagesArea de Figuras Planas Calculo Integral AplicacionesernestosandPas encore d'évaluation

- PA2Document2 pagesPA2Wilson RCPas encore d'évaluation

- Inteligencia ArtificialDocument32 pagesInteligencia Artificialalonso paniaguaPas encore d'évaluation

- Diferencias Entre Un Motor Ac VsDocument6 pagesDiferencias Entre Un Motor Ac VsWilson RCPas encore d'évaluation

- Actividad N°2Document4 pagesActividad N°2Wilson RCPas encore d'évaluation

- Pa 1 CompletoDocument6 pagesPa 1 CompletoWilson RCPas encore d'évaluation

- Autoevaluaciones N°03Document3 pagesAutoevaluaciones N°03Wilson RCPas encore d'évaluation

- Caratula Grupal QuimicaDocument1 pageCaratula Grupal QuimicaWilson RCPas encore d'évaluation

- Silla BusDocument6 pagesSilla BusMarceloAvendañoAvendañoPas encore d'évaluation

- Region Alimentaria #2 Sierra NorteDocument32 pagesRegion Alimentaria #2 Sierra NorteWilson RCPas encore d'évaluation

- Autoevaluaciones N°02Document2 pagesAutoevaluaciones N°02Wilson RCPas encore d'évaluation

- Dibujo 2DDocument5 pagesDibujo 2DDavid Villamizar Da CortePas encore d'évaluation

- FisicaDocument35 pagesFisicaKiike ReyesPas encore d'évaluation

- Dibujo 2DDocument5 pagesDibujo 2DDavid Villamizar Da CortePas encore d'évaluation

- Manual Solidworks IDocument91 pagesManual Solidworks ICiro EverlinPas encore d'évaluation

- Junta de Decanos de Colegios de Contadores Públicos Del PerúDocument13 pagesJunta de Decanos de Colegios de Contadores Públicos Del Perújohan36xPas encore d'évaluation

- Capitulo 4 - Grupo 5Document9 pagesCapitulo 4 - Grupo 5Antonio Flores100% (1)

- Interes SimpleDocument11 pagesInteres SimpleEnzo Angeles Rocca0% (1)

- Medios de Transporte, Carga y SeguroDocument55 pagesMedios de Transporte, Carga y SeguroREPOSITORIO FCEFAPas encore d'évaluation

- Auditoria efectivo caja bancos empresa ropaDocument3 pagesAuditoria efectivo caja bancos empresa ropadilumar2001Pas encore d'évaluation

- Estructura de Las NIA y Su Relación Con Las Etapas de La Auditoría PDFDocument1 pageEstructura de Las NIA y Su Relación Con Las Etapas de La Auditoría PDFIrvin Paico HuertasPas encore d'évaluation

- Contabilida 2 Tarea Semana 4Document7 pagesContabilida 2 Tarea Semana 4miguel lantiguaPas encore d'évaluation

- Certificado Seguro de Desgravamen PDFDocument5 pagesCertificado Seguro de Desgravamen PDFKalet Apaza TorresPas encore d'évaluation

- CotIZACION - 0056 - 19 Alquiler de Baños Quimicos CONSORCIO LIMADocument2 pagesCotIZACION - 0056 - 19 Alquiler de Baños Quimicos CONSORCIO LIMACordova BerlynPas encore d'évaluation

- Taller 1 Apalancamiento Gao PDFDocument1 pageTaller 1 Apalancamiento Gao PDFyuli martinezPas encore d'évaluation

- Tributario - IGV PDFDocument150 pagesTributario - IGV PDFJimmy100% (1)

- Caso Pavoni S.A. cría camarón captiverioDocument47 pagesCaso Pavoni S.A. cría camarón captiveriodaly morales100% (1)

- Credicarga Persona NaturalDocument1 pageCredicarga Persona NaturalleonardollatPas encore d'évaluation

- Manual de Responsabilidad Civil GeneralDocument184 pagesManual de Responsabilidad Civil Generalapi-3719148100% (6)

- Formato Transacciones No Reconocidas Tarjeta Credito v2 2019Document2 pagesFormato Transacciones No Reconocidas Tarjeta Credito v2 2019Jhon BustamantePas encore d'évaluation

- Caso 01 - Grupo 21Document25 pagesCaso 01 - Grupo 21Magaly Elsa Huaroc CordovaPas encore d'évaluation

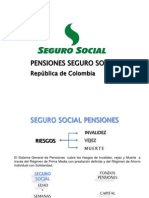

- Diapositivas Seguro SocialDocument11 pagesDiapositivas Seguro SocialKelly Dahyan GarciaPas encore d'évaluation

- Contabilidad negocios conjuntos construcción autopistaDocument2 pagesContabilidad negocios conjuntos construcción autopistaCaro LinaPas encore d'évaluation

- Autoevaluación N°1 - Revisión de IntentosDocument6 pagesAutoevaluación N°1 - Revisión de IntentosbeltranPas encore d'évaluation

- NiaDocument401 pagesNiacarolina67% (3)

- Cursos marítimos y hoteleros para personal de crucerosDocument8 pagesCursos marítimos y hoteleros para personal de crucerosFabian MuñozPas encore d'évaluation

- U12 Sol 001Document13 pagesU12 Sol 001Gontzal Alkorta Garai43% (7)

- Induccion Al ProductoDocument29 pagesInduccion Al ProductoPrecious PhillipsPas encore d'évaluation

- Diario La SultanaDocument2 pagesDiario La Sultanaluz JPPas encore d'évaluation

- Conceptos básicos de contabilidad y manejo del PUCDocument6 pagesConceptos básicos de contabilidad y manejo del PUCKaren Yuldai SUAREZ BARRAGANPas encore d'évaluation

- EstadoCuentaa66acef2 78ae 4375 894c 62fabb4e4639Document4 pagesEstadoCuentaa66acef2 78ae 4375 894c 62fabb4e4639Miguel HernándezPas encore d'évaluation

- Taller Organigrama 2020Document6 pagesTaller Organigrama 2020Ana luisa fernanda rey100% (1)

- Indicadores y Notas de Estados FinancierosDocument6 pagesIndicadores y Notas de Estados FinancierosJorge ManobandaPas encore d'évaluation

- Maria Carmen Xaixo Ibañez San Rafael #2 46701 GANDIA: Operaciones FraccionadasDocument2 pagesMaria Carmen Xaixo Ibañez San Rafael #2 46701 GANDIA: Operaciones FraccionadasMamen XPas encore d'évaluation

- Ficha de PagoDocument1 pageFicha de PagoEmmanuel Jimenez NavarretePas encore d'évaluation

- 005 Pacto de Sangre - James M. CainDocument95 pages005 Pacto de Sangre - James M. CainFrancisco SalazarPas encore d'évaluation