Vous aimerez peut-être aussi

- Auditoria de Cuentas MedicasDocument7 pagesAuditoria de Cuentas Medicasmarcecasti100% (2)

- Proceso de Auditoria de Cuentas MedicasDocument45 pagesProceso de Auditoria de Cuentas MedicasIván R. Ome Osorio100% (1)

- Medio SonoroDocument3 pagesMedio Sonorovifersa19Pas encore d'évaluation

- Distribucion MuestralproporcionDocument6 pagesDistribucion Muestralproporcionandres gallardo hernandez0% (1)

- POST-TEST "Mejorar La Seguridad de Los Procedimientos Quirúrgicos"Document1 pagePOST-TEST "Mejorar La Seguridad de Los Procedimientos Quirúrgicos"Lina RachenPas encore d'évaluation

- Socializacion Decreto 441 de 2022Document55 pagesSocializacion Decreto 441 de 2022Diego CortesPas encore d'évaluation

- Banco de Preguntas ParetoDocument2 pagesBanco de Preguntas ParetoJoel SantosPas encore d'évaluation

- 1.presentación Modelo Cero Accidentes 2013Document14 pages1.presentación Modelo Cero Accidentes 2013Stela MosqueraPas encore d'évaluation

- MEJORAMIENTO CONTINUO EN LA ACREDITACION EN SALUD Eje 3Document16 pagesMEJORAMIENTO CONTINUO EN LA ACREDITACION EN SALUD Eje 3María Alejandra Castellanos SalinasPas encore d'évaluation

- Protocolo de Práctica de Laboratorio Quimica de AlimentosDocument48 pagesProtocolo de Práctica de Laboratorio Quimica de Alimentosalexander benavides100% (1)

- Protocolo de Práctica de Laboratorio Quimica de AlimentosDocument48 pagesProtocolo de Práctica de Laboratorio Quimica de Alimentosalexander benavides100% (1)

- Taller 4 Cuentas MedicasDocument4 pagesTaller 4 Cuentas MedicasLuisa MejiaPas encore d'évaluation

- Ballet, Un Poco de HistoriaDocument53 pagesBallet, Un Poco de Historiaduverney8Pas encore d'évaluation

- CondominioDocument7 pagesCondominiodrroccoPas encore d'évaluation

- Facturación y Auditoría de Cuentas en Salud 5ta Edición PDFDocument18 pagesFacturación y Auditoría de Cuentas en Salud 5ta Edición PDFJef PeñPas encore d'évaluation

- Memoria DescriptivaDocument19 pagesMemoria DescriptivaEmerson Lian RiosPas encore d'évaluation

- 1 RA FACTURACIÓN GFPI-F-135 - Guia - de - Aprendizaje-NUEVADocument20 pages1 RA FACTURACIÓN GFPI-F-135 - Guia - de - Aprendizaje-NUEVAnatalia gil lopezPas encore d'évaluation

- 1 RA FACTURACIÓN GFPI-F-135 - Guia - de - Aprendizaje-NUEVADocument20 pages1 RA FACTURACIÓN GFPI-F-135 - Guia - de - Aprendizaje-NUEVAnatalia gil lopezPas encore d'évaluation

- 5 Herramientas de Auditoria en Salud PDFDocument70 pages5 Herramientas de Auditoria en Salud PDFStephany Mendez Mendoza0% (1)

- Facturacion en Salud Taller UnicoDocument3 pagesFacturacion en Salud Taller UnicoHector ArcosPas encore d'évaluation

- MANUAL DE FACTURACION HOSPITAL DEL SARARE 2020 MayoDocument32 pagesMANUAL DE FACTURACION HOSPITAL DEL SARARE 2020 MayoJuan LopezPas encore d'évaluation

- CUADROS SINÓPTICOS Gestión de CalidadDocument3 pagesCUADROS SINÓPTICOS Gestión de CalidadKarenVelazquezPas encore d'évaluation

- Proceso Conciliacion Facturas Con Prestadores Salud PDFDocument3 pagesProceso Conciliacion Facturas Con Prestadores Salud PDFGenny GonzalezPas encore d'évaluation

- Contratacion en Salud Mapa ConceptualDocument1 pageContratacion en Salud Mapa ConceptualJENNY STEPHANY MENDEZ CHACONPas encore d'évaluation

- Referente Pensamiento Eje 3 PDFDocument11 pagesReferente Pensamiento Eje 3 PDFCONCURRENCIA YOPALPas encore d'évaluation

- Linea de Tiempo Sobre CalidadDocument3 pagesLinea de Tiempo Sobre CalidadHilda Marcela Aguirre VelozaPas encore d'évaluation

- Manual Contratación de Servicios de SaludDocument35 pagesManual Contratación de Servicios de SaludnadyamorenoPas encore d'évaluation

- Habilitacion Acreditacion PDFDocument37 pagesHabilitacion Acreditacion PDFՍեզար Օրլանդո ՉավարրոPas encore d'évaluation

- Taller Auditoria LLDocument4 pagesTaller Auditoria LLpaola sardothPas encore d'évaluation

- 178.101.3.107 INTEGRA ARS MANUALES Cuentas Medicas 12. Manual de Usuario - Grupo Cuentas Medicas - Versión 18.0.1 PDFDocument165 pages178.101.3.107 INTEGRA ARS MANUALES Cuentas Medicas 12. Manual de Usuario - Grupo Cuentas Medicas - Versión 18.0.1 PDFJorge BeltranPas encore d'évaluation

- Caso 4 Beneficiaria Rango ADocument59 pagesCaso 4 Beneficiaria Rango AAngela Maestre arenasPas encore d'évaluation

- Causales de GlosasDocument55 pagesCausales de GlosasWilsonYanesPeñaPas encore d'évaluation

- Glosas y DevolucionesDocument3 pagesGlosas y Devolucionesaura cristina paternina solarPas encore d'évaluation

- I.E. Taller de Glosario y Lenguaje TecnicoDocument2 pagesI.E. Taller de Glosario y Lenguaje TecnicoYairon Yax Rios100% (1)

- Proceso de Conciliación de GlosasDocument7 pagesProceso de Conciliación de Glosasmaria rojasPas encore d'évaluation

- Autoevaluación, Mejoramiento y Análisis de Estándares VS Los Diferentes Actores en El Papel de La Acreditación Dentro de Las Ips.Document8 pagesAutoevaluación, Mejoramiento y Análisis de Estándares VS Los Diferentes Actores en El Papel de La Acreditación Dentro de Las Ips.Mirta DazaPas encore d'évaluation

- Taller # 1 Admision Historia ClinicaDocument7 pagesTaller # 1 Admision Historia ClinicaYudiis Ortega MéndezPas encore d'évaluation

- Actividad de Aprendizaje 4Document4 pagesActividad de Aprendizaje 4Kata MendezPas encore d'évaluation

- Informe Atención A La Desnutrición Aguda AA3-EV01.Document7 pagesInforme Atención A La Desnutrición Aguda AA3-EV01.ANA MARIA ALVAREZ LOPEZPas encore d'évaluation

- Decreto 1011 de 2006Document46 pagesDecreto 1011 de 2006prpracines3947380% (5)

- Normatividad GlosasDocument146 pagesNormatividad GlosasYADIRA2818Pas encore d'évaluation

- Diario de Un FacturadorDocument8 pagesDiario de Un FacturadorLaura Maria0% (1)

- Prestacion de Servicios de Calidad en Salud Colombia - Foro 1Document5 pagesPrestacion de Servicios de Calidad en Salud Colombia - Foro 1Ani BGPas encore d'évaluation

- Taller 2 Eje 2 Auditoria de La Calidad IIDocument5 pagesTaller 2 Eje 2 Auditoria de La Calidad IILaura SantanaPas encore d'évaluation

- Pamec 2020 - Capacitación - AprobadaDocument24 pagesPamec 2020 - Capacitación - Aprobadalisdey pulgarin gallegoPas encore d'évaluation

- Manual de Auditoria CuentasDocument35 pagesManual de Auditoria CuentasAnderson CorreaPas encore d'évaluation

- Taller Codigos CupsDocument6 pagesTaller Codigos Cupsyenny gomezPas encore d'évaluation

- Auditoría de Cuentas MédicasDocument5 pagesAuditoría de Cuentas MédicasAlix RiveraPas encore d'évaluation

- Taller 1. SuaDocument6 pagesTaller 1. Suaroyer_hernandez_771% (7)

- Diapositivas Auditoria de Cuentas Medicas.Document9 pagesDiapositivas Auditoria de Cuentas Medicas.Fabio Macea AcuñaPas encore d'évaluation

- Manual de Cuentas Medicas PDFDocument22 pagesManual de Cuentas Medicas PDFMARIA FERNANDA OSPINA DIAZPas encore d'évaluation

- Resolucion 3047 - Primera Parte ADocument21 pagesResolucion 3047 - Primera Parte AYram Zelaznog Amad100% (1)

- Contratación en Salud en ColombiaDocument7 pagesContratación en Salud en Colombiaurgencia hshPas encore d'évaluation

- Guia CupsDocument10 pagesGuia CupsPilar SilvaPas encore d'évaluation

- Ley 100 Guia de AprendizajeDocument5 pagesLey 100 Guia de Aprendizajeprpracines3Pas encore d'évaluation

- E.C 2. Contratación y Anexos Teorico Practico LargoDocument11 pagesE.C 2. Contratación y Anexos Teorico Practico LargoGeraldin CastañedaPas encore d'évaluation

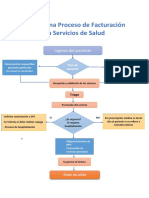

- Flujograma Proceso de Facturacion en Servicios de Salud YpvdDocument1 pageFlujograma Proceso de Facturacion en Servicios de Salud Ypvdyaneth patricia vargas diazPas encore d'évaluation

- Actividad Anexo 6Document5 pagesActividad Anexo 6GREICY TATIANA PALACIOS RENTERIAPas encore d'évaluation

- CUESTIONARIO RealizadoDocument2 pagesCUESTIONARIO RealizadoWin VidesPas encore d'évaluation

- Flujogramafacturacion SDocument1 pageFlujogramafacturacion SNathalia EnriquezPas encore d'évaluation

- Actividad de Aprendizaje 1 de FacturacionDocument6 pagesActividad de Aprendizaje 1 de FacturacionOscar AntonioPas encore d'évaluation

- Contratacion en SaludDocument22 pagesContratacion en SaludSandy Arango100% (1)

- t1 Informe Lectura AplicadaDocument16 pagest1 Informe Lectura AplicadaKelly ZapataPas encore d'évaluation

- Auditoria y Radicaciòn de CuentasDocument8 pagesAuditoria y Radicaciòn de CuentasGilberto Asprilla de MoreiraPas encore d'évaluation

- Proceso de La Admisión y La FacturaciónDocument8 pagesProceso de La Admisión y La FacturaciónViviana Alexandra Sandoval HernandezPas encore d'évaluation

- Auditar CuenttasDocument18 pagesAuditar CuenttasCarolina Ruiz SalamancaPas encore d'évaluation

- Guia Didactica 1 Auditoria de Cuentas MedicasDocument18 pagesGuia Didactica 1 Auditoria de Cuentas MedicasMusica paraelalmaPas encore d'évaluation

- Guia DidacticaDocument33 pagesGuia Didacticaإليزابيث ألفاريزPas encore d'évaluation

- Halo 2Document22 pagesHalo 2Anderson OlayaPas encore d'évaluation

- Guía para El Desarrollo Del Componente Práctico VirtualDocument6 pagesGuía para El Desarrollo Del Componente Práctico VirtualFransua SuarezPas encore d'évaluation

- Aceites en El QuesoDocument1 pageAceites en El Quesoalexander benavidesPas encore d'évaluation

- Unidad 2-Fase 3 - Distinción de Propiedades Físicas y Químicas de Las MacromoléculasDocument11 pagesUnidad 2-Fase 3 - Distinción de Propiedades Físicas y Químicas de Las Macromoléculasalexander benavidesPas encore d'évaluation

- Pre Informe Componente PracticoDocument7 pagesPre Informe Componente Practicoalexander benavides100% (1)

- Guía para El Desarrollo Del Componente Práctico VirtualDocument18 pagesGuía para El Desarrollo Del Componente Práctico Virtualalexander benavidesPas encore d'évaluation

- Anexo 4 - Protocolo VirtualDocument78 pagesAnexo 4 - Protocolo VirtualFransua SuarezPas encore d'évaluation

- Formato Informe Prácticas 1,2,3,4,5,6 - Nombre Del EstudianteDocument16 pagesFormato Informe Prácticas 1,2,3,4,5,6 - Nombre Del EstudianteFransua Suarez0% (1)

- Guia de Actividades y Rúbrica de Evaluación - Unidad 2 - Fase 2 - Reconocimiento de Los Microorganismos de Importancia en La Industria de AlimentosDocument10 pagesGuia de Actividades y Rúbrica de Evaluación - Unidad 2 - Fase 2 - Reconocimiento de Los Microorganismos de Importancia en La Industria de Alimentosalexander benavidesPas encore d'évaluation

- Enfermedadescomunes PDFDocument7 pagesEnfermedadescomunes PDFJose NavarroPas encore d'évaluation

- Guía para El Desarrollo Del Componente Práctico VirtualDocument8 pagesGuía para El Desarrollo Del Componente Práctico Virtualalexander benavidesPas encore d'évaluation

- Cuadro Avance Colaborativo Punto 5Document13 pagesCuadro Avance Colaborativo Punto 5alexander benavidesPas encore d'évaluation

- CHORIZODocument102 pagesCHORIZOalexander benavidesPas encore d'évaluation

- Guía de Actividades y Rúbrica de Evaluación - Fase 2 - Observación ReflexivaDocument6 pagesGuía de Actividades y Rúbrica de Evaluación - Fase 2 - Observación Reflexivajuan lopezPas encore d'évaluation

- Cuadro Excel MicrobiologiaDocument25 pagesCuadro Excel Microbiologiaalexander benavidesPas encore d'évaluation

- Anexos MicrobiologiaDocument16 pagesAnexos Microbiologiaalexander benavidesPas encore d'évaluation

- Trabajo Tarea 1 y 2Document12 pagesTrabajo Tarea 1 y 2alexander benavidesPas encore d'évaluation

- Crecimiento MicrobianoDocument4 pagesCrecimiento Microbianoalexander benavidesPas encore d'évaluation

- Protocolo de Práctica de Laboratorio de QuímicaDocument48 pagesProtocolo de Práctica de Laboratorio de Químicacomisariadefamilia comisariadefamilia100% (1)

- Reglamentación Normas Bioseguridad Laboratorios UNAD 2020-FinalDocument65 pagesReglamentación Normas Bioseguridad Laboratorios UNAD 2020-Finalalexander benavidesPas encore d'évaluation

- Materiales de Laboratorio VirtualDocument2 pagesMateriales de Laboratorio Virtualalexander benavidesPas encore d'évaluation

- Formato para La Elaboración de La ReseñaDocument3 pagesFormato para La Elaboración de La Reseñaalexander benavidesPas encore d'évaluation

- Tarea 4 Algebra 2020Document14 pagesTarea 4 Algebra 2020alexander benavidesPas encore d'évaluation

- Trabajo Reto 2Document2 pagesTrabajo Reto 2alexander benavidesPas encore d'évaluation

- Test de Estilos de Aprendizaje de Felder Felder y SilvermanDocument16 pagesTest de Estilos de Aprendizaje de Felder Felder y Silvermanwilliam torresPas encore d'évaluation

- Foro de Evaluativo de Auditoría de Cuentas MedicasDocument1 pageForo de Evaluativo de Auditoría de Cuentas Medicasalexander benavidesPas encore d'évaluation

- Facturacion y Cartera - Procesos Criticos de La IPSDocument3 pagesFacturacion y Cartera - Procesos Criticos de La IPSCristian CuellarPas encore d'évaluation

- Facturacion y Cartera - Procesos Criticos de La IPSDocument3 pagesFacturacion y Cartera - Procesos Criticos de La IPSCristian CuellarPas encore d'évaluation

- Trabajo Tarea 1 y 2Document12 pagesTrabajo Tarea 1 y 2alexander benavidesPas encore d'évaluation

- Influencias Asiaticas y Oceanicas en La Evolucion de La Cocina FrancesaDocument7 pagesInfluencias Asiaticas y Oceanicas en La Evolucion de La Cocina Francesajose millanPas encore d'évaluation

- Guiones de Clases Sociales Cuarto PeriodoDocument125 pagesGuiones de Clases Sociales Cuarto Periodosegahunter71100% (2)

- Mejora Genética de CaballosDocument29 pagesMejora Genética de CaballosOinesra ZneasPas encore d'évaluation

- MobiliarioDocument14 pagesMobiliarioGabriela Huaynate PerezPas encore d'évaluation

- Unidad 3 - Tarea 4 - Analizar Dilia Mosquera MosqueraDocument8 pagesUnidad 3 - Tarea 4 - Analizar Dilia Mosquera Mosquerayuselis mena100% (1)

- Repaso de Evaluación Parcial Principios y Valores PDFDocument4 pagesRepaso de Evaluación Parcial Principios y Valores PDFgianni100% (1)

- 105 - Imen Pablo - La Escuela Publica Sitiada. Cap.1 y Cap 2Document30 pages105 - Imen Pablo - La Escuela Publica Sitiada. Cap.1 y Cap 2Soledad BritezPas encore d'évaluation

- Ellos Vienen Con El CHIP IncorporadoDocument240 pagesEllos Vienen Con El CHIP IncorporadoHerman Wilson Martínez ChPas encore d'évaluation

- Los Empleados de Las Cajas Ganan Hasta Un 20% Más Que Los de Los BancosDocument2 pagesLos Empleados de Las Cajas Ganan Hasta Un 20% Más Que Los de Los Bancosandomi2Pas encore d'évaluation

- Guía de Aprendizaje Cátedra Virtual de Pensamiento Empresarial Modulo III RAP 01Document6 pagesGuía de Aprendizaje Cátedra Virtual de Pensamiento Empresarial Modulo III RAP 01Win VidesPas encore d'évaluation

- Arte y Cultura.Document9 pagesArte y Cultura.JUDITSIRRYPas encore d'évaluation

- Figuras y Cuerpos Est. (210711)Document4 pagesFiguras y Cuerpos Est. (210711)Enrique Hdez CruzPas encore d'évaluation

- HeridasDocument4 pagesHeridasCOLQUI CESPEDES JOSSELYN JARUMYPas encore d'évaluation

- Diversificacion 2017 4 AñosDocument26 pagesDiversificacion 2017 4 AñosKarina SotoPas encore d'évaluation

- Actividades de Relaciones Léxico-Semánticas CURSO 2019-2020Document2 pagesActividades de Relaciones Léxico-Semánticas CURSO 2019-2020Moisès MartínezPas encore d'évaluation

- Guia ESTUDIO PH-MÉTRICO DE LA EFICACIA DE ALGUNOS MEDICAMENTOS ANTIÁCIDOS COMERCIALES, SIMULANDO UN ESTADO DE HIPERACIDEZDocument4 pagesGuia ESTUDIO PH-MÉTRICO DE LA EFICACIA DE ALGUNOS MEDICAMENTOS ANTIÁCIDOS COMERCIALES, SIMULANDO UN ESTADO DE HIPERACIDEZCriist GorePas encore d'évaluation

- Perito Judicial Audiologia ProtesicaDocument12 pagesPerito Judicial Audiologia ProtesicaJose QuintanaPas encore d'évaluation

- Trabajo de Investigacion en ClasesDocument20 pagesTrabajo de Investigacion en ClasesIvana GranadosPas encore d'évaluation

- Cepunt - EconomiaDocument9 pagesCepunt - EconomiaG.Daniel Sánchez Mejia100% (1)

- Guía de Repaso Biología 5°Document5 pagesGuía de Repaso Biología 5°Alejandra ZuñigaPas encore d'évaluation

- TALLERnLECTOnESCRITURAnn2n 736307e466e4af6Document6 pagesTALLERnLECTOnESCRITURAnn2n 736307e466e4af6JHEIMMY NARVAEZPas encore d'évaluation

- Integrador EcuacionesDocument2 pagesIntegrador EcuacionesDavidPas encore d'évaluation

- Registros 2016 Segundo Bimestre InglesDocument26 pagesRegistros 2016 Segundo Bimestre Inglesmeli3752Pas encore d'évaluation