Vous aimerez peut-être aussi

- PDF Analisis e Interpretacion de Es Calvo Langarica Cesarpdf CompressDocument100 pagesPDF Analisis e Interpretacion de Es Calvo Langarica Cesarpdf Compressgrecia luciano100% (1)

- Axrs S3a1Document18 pagesAxrs S3a1Axel Giovanni RdzPas encore d'évaluation

- ANALISIS DE CASO Presup en BoliviaDocument24 pagesANALISIS DE CASO Presup en BoliviaGustavo Dante Cuestas FuentesPas encore d'évaluation

- EXAMEN FINAL - Revisión Del IntentoDocument7 pagesEXAMEN FINAL - Revisión Del IntentoKamila Villamarín GonzálezPas encore d'évaluation

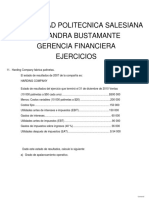

- Universidad Politecnica Salesian2Document8 pagesUniversidad Politecnica Salesian2Antho Ale BustamantePas encore d'évaluation

- Tarjetas BancariasDocument6 pagesTarjetas BancariasJuanito SanPas encore d'évaluation

- Jocelyn Rebeca Monterrosas Lopez RFC:MOLJ900426NG7 Productos Nutrición Renal, S de RL de CV RFC: PNR1204242D8 G03 - Gastos en GeneralDocument1 pageJocelyn Rebeca Monterrosas Lopez RFC:MOLJ900426NG7 Productos Nutrición Renal, S de RL de CV RFC: PNR1204242D8 G03 - Gastos en GeneralRamiro TolentinoPas encore d'évaluation

- A6 JcamDocument10 pagesA6 JcamMartínez Julio100% (1)

- 11-Ingenieria Economica - Factores FinancierosDocument30 pages11-Ingenieria Economica - Factores FinancierosYolanda LopezPas encore d'évaluation

- ENTREGA FINAL Evaluacion de ProyectosDocument22 pagesENTREGA FINAL Evaluacion de ProyectosmoniotaPas encore d'évaluation

- Sistema Informacion1 PDFDocument63 pagesSistema Informacion1 PDFMario Walter Chungara YugarPas encore d'évaluation

- Unidad 2 FinanzasDocument24 pagesUnidad 2 FinanzasJazmin Sánchez CruzPas encore d'évaluation

- E.SECTOR Consultoría Agua y Saneamiento Golfo MorrosquilloDocument28 pagesE.SECTOR Consultoría Agua y Saneamiento Golfo MorrosquilloYusepe JimenezPas encore d'évaluation

- EB - Semana 3Document16 pagesEB - Semana 3Karla MoyaPas encore d'évaluation

- Fondos Mutuos en BoliviaDocument348 pagesFondos Mutuos en BoliviaAnonymous uy039W100% (1)

- Balancesgenerales ContabilidadDocument15 pagesBalancesgenerales ContabilidadLuis Gerardo Almaraz ChoresPas encore d'évaluation

- Temas TFG FICODocument4 pagesTemas TFG FICOCristina MPas encore d'évaluation

- Copia de 01-CapitalizacionDocument12 pagesCopia de 01-CapitalizacionSamuelPas encore d'évaluation

- Ilme U3 A2 MasrDocument3 pagesIlme U3 A2 MasrMaiit SalazarPas encore d'évaluation

- Contrato de Sociedad AnónimaDocument4 pagesContrato de Sociedad AnónimaGuido FiszmanPas encore d'évaluation

- Unidad XiDocument6 pagesUnidad XiYessenia ChavPas encore d'évaluation

- Actividad 10 SCANDocument13 pagesActividad 10 SCANJulie Andrea Martinez VargasPas encore d'évaluation

- Tema 5 - Contabilidad BancariaDocument27 pagesTema 5 - Contabilidad BancariaCarla FielPas encore d'évaluation

- Mapa Conceptual Adm. FinancieraDocument1 pageMapa Conceptual Adm. Financierajuan pablo gomezPas encore d'évaluation

- Practica 02Document8 pagesPractica 02lilo gutierrez pereiraPas encore d'évaluation

- Administración de InventariosDocument17 pagesAdministración de InventariosPatriciaPas encore d'évaluation

- Tarea N - 4 - FINANCIAL STATEMENTS ANALYSISDocument9 pagesTarea N - 4 - FINANCIAL STATEMENTS ANALYSISJulio HernandezPas encore d'évaluation

- Teoria de Las RestriccionesDocument12 pagesTeoria de Las RestriccionesMiguel Pineda100% (1)

- 5 Soportes Administrativos VfeDocument6 pages5 Soportes Administrativos VfeFausto Inzunza100% (1)

- Examen c1Document6 pagesExamen c1Jaime CuaranPas encore d'évaluation