Vous aimerez peut-être aussi

- De Los Santos Caballero Fanny.-Razones FinancierasDocument3 pagesDe Los Santos Caballero Fanny.-Razones FinancierasFanny de los SantosPas encore d'évaluation

- Sistema Financiero 2017. 1Document54 pagesSistema Financiero 2017. 1alexandra floresPas encore d'évaluation

- Trabajo Final - Origen, Evolucià N de Los ImpuestosDocument16 pagesTrabajo Final - Origen, Evolucià N de Los ImpuestosFanny de los SantosPas encore d'évaluation

- Productos y Servicios Financieros I 11393 2Document262 pagesProductos y Servicios Financieros I 11393 2Edwin Hak100% (1)

- Ruiz-Dineyi-Registro de Pasivo Con InteresesDocument2 pagesRuiz-Dineyi-Registro de Pasivo Con InteresesOmar E. Garabitos PadillaPas encore d'évaluation

- Grupo 5 - Trabajo FinalDocument16 pagesGrupo 5 - Trabajo FinalGabriela Mercedes100% (1)

- Qué Es TIN y TAE. DIFERENCIASDocument4 pagesQué Es TIN y TAE. DIFERENCIASESTEFANÍA PAOLA GUEVARA MERCHÁNPas encore d'évaluation

- Riesgo Practica 6Document10 pagesRiesgo Practica 6BryanUreñaSlimPas encore d'évaluation

- Actividad 1contabilidad BancariaDocument3 pagesActividad 1contabilidad BancariaYESICA PAMELA YESICA PAMELA FELIPE/REYNOSOPas encore d'évaluation

- El Mercado FinancieroDocument46 pagesEl Mercado FinancieroFrancisco Bernardo González PazPas encore d'évaluation

- Anexo 1. Formato de Recepción N 002 Pension Jubilacion EditableDocument9 pagesAnexo 1. Formato de Recepción N 002 Pension Jubilacion EditableジョハナPas encore d'évaluation

- Operaciones Tesoreria Libroalumno Unidad1muestraDocument15 pagesOperaciones Tesoreria Libroalumno Unidad1muestraYaiza Perez PerezPas encore d'évaluation

- Contratos PDFDocument2 pagesContratos PDFFabian cardonaPas encore d'évaluation

- Tarea 8 Contabilidad 2Document7 pagesTarea 8 Contabilidad 2miguel lantigua100% (1)

- Grupo No. 04 Practica FinalDocument23 pagesGrupo No. 04 Practica FinalLaury Mariel Ferreras ValdezPas encore d'évaluation

- TUTELADocument8 pagesTUTELALuisa Fernanda Grisales MartinezPas encore d'évaluation

- Temas EconomíaDocument123 pagesTemas EconomíaalexcadarsoPas encore d'évaluation

- Analizar El Crédito PúblicoDocument5 pagesAnalizar El Crédito PúblicoFanny de los SantosPas encore d'évaluation

- Rijo-Alejandra - Esquema Sobre Pago de ImpuestosDocument1 pageRijo-Alejandra - Esquema Sobre Pago de ImpuestosAlejandra MotaPas encore d'évaluation

- Predicatmen Comisión de TrabajoDocument128 pagesPredicatmen Comisión de TrabajoLu Torres LamPas encore d'évaluation

- Mercado de ValoresDocument5 pagesMercado de ValoresIrene MARTINEZPas encore d'évaluation

- Unidad 2. Actividad 1. Institución Bancaria.Document3 pagesUnidad 2. Actividad 1. Institución Bancaria.EsmerolinPas encore d'évaluation

- FRANCISCO-PERLA-unidad 4 Actividad 1 Mat FinDocument2 pagesFRANCISCO-PERLA-unidad 4 Actividad 1 Mat FinRebeca FranciscoPas encore d'évaluation

- Comité de BasileaDocument3 pagesComité de BasileaWilliam EduardoPas encore d'évaluation

- Definición Financiamiento PYMEDocument3 pagesDefinición Financiamiento PYMEAngélica Amanda Saldivia OrtizPas encore d'évaluation

- Unidad1 Sistema Financiero Español - VFDocument22 pagesUnidad1 Sistema Financiero Español - VFAlex Nando100% (1)

- Competencia GenericaDocument4 pagesCompetencia GenericaArely MenaPas encore d'évaluation

- Contreras de Leon Seyda. Institucion BancariaDocument2 pagesContreras de Leon Seyda. Institucion BancariaDeaKay RuizPas encore d'évaluation

- BasileaDocument3 pagesBasileaBryan DE LAS CasasPas encore d'évaluation

- Aplicación de Estrategias Organizacionales en Organizaciones de Bienes y Servicios VisitadasDocument29 pagesAplicación de Estrategias Organizacionales en Organizaciones de Bienes y Servicios VisitadasWarnel MartinezlPas encore d'évaluation

- Elaborar Un Análisis Interpretativo de Los Conocimientos AdquiridosDocument4 pagesElaborar Un Análisis Interpretativo de Los Conocimientos AdquiridosJessica Zapete CamineroPas encore d'évaluation

- Trabajo Final Contabilid 2 Grupo 2Document15 pagesTrabajo Final Contabilid 2 Grupo 2Martha SorianoPas encore d'évaluation

- Ucv Maestria Román - NFR PDFDocument147 pagesUcv Maestria Román - NFR PDFabelPas encore d'évaluation

- Tema 1. Mercado FinancieroDocument18 pagesTema 1. Mercado FinancieroKelly Tenorio MaqueraPas encore d'évaluation

- Sistema FinancieroDocument57 pagesSistema FinancieroJohn PomahualiPas encore d'évaluation

- Actividad # 2Document6 pagesActividad # 2Celina ArvizuPas encore d'évaluation

- Actividad 4Document3 pagesActividad 4Armando de jesus valenzuelaPas encore d'évaluation

- Trabajo Final-Contabilidad IiiDocument16 pagesTrabajo Final-Contabilidad IiiyudelkaPas encore d'évaluation

- Fundamentos Demarketing Capitulo 5Document4 pagesFundamentos Demarketing Capitulo 5Roberto Daniels Sostre CarrasquilloPas encore d'évaluation

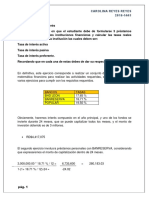

- Reyes Carolina Calculo de TasasDocument2 pagesReyes Carolina Calculo de TasasDamaris Poche100% (1)

- Tarea 1 Amortizacion Metodo Frances PDFDocument5 pagesTarea 1 Amortizacion Metodo Frances PDFMarisabel GarciaPas encore d'évaluation

- Administrac Ycontrol de Riesgos1Document27 pagesAdministrac Ycontrol de Riesgos1javykarenPas encore d'évaluation

- Los Estandares Internacionales de ContabilidadDocument15 pagesLos Estandares Internacionales de ContabilidadElaine Carolina Ventura HernandezPas encore d'évaluation

- Empresa InterbankDocument7 pagesEmpresa InterbankFranklins T MedinaPas encore d'évaluation

- Unidad 5. Productos Financieros de Activo IDocument2 pagesUnidad 5. Productos Financieros de Activo IVanesa GarcíaPas encore d'évaluation

- Guia de Primer Examen Parcial - Mercado de DineroDocument11 pagesGuia de Primer Examen Parcial - Mercado de DineroSoraya TovarPas encore d'évaluation

- Yessenia Yara Actividad 2Document4 pagesYessenia Yara Actividad 2víctor jose balbuena de los santosPas encore d'évaluation

- Escoje Entre Verdaero y Falso y Pon Un Cotejo en La Columna SeleccionadaDocument7 pagesEscoje Entre Verdaero y Falso y Pon Un Cotejo en La Columna SeleccionadaEstefania Bruno0% (1)

- Las MultibancasDocument12 pagesLas MultibancasSafiva JohnPas encore d'évaluation

- Exposicion SaroDocument12 pagesExposicion Saroyuli cuervoPas encore d'évaluation

- Trabajo Final Grupo 6, Comp 2. LlistoDocument20 pagesTrabajo Final Grupo 6, Comp 2. LlistoWellington PérezPas encore d'évaluation

- Sunat Tiene en La Mira A Las Empresas Off Shore 2Document1 pageSunat Tiene en La Mira A Las Empresas Off Shore 2Edgar Joel Leon RosalesPas encore d'évaluation

- 2-La Historia Del Seguro en El MundoDocument13 pages2-La Historia Del Seguro en El MundoGaby HenriquezPas encore d'évaluation

- FRANCISCO-PERLA-unidad 4 Actividad 1 Mat FinDocument2 pagesFRANCISCO-PERLA-unidad 4 Actividad 1 Mat FinRebeca FranciscoPas encore d'évaluation

- Actividad 5Document3 pagesActividad 5crerlin antonioPas encore d'évaluation

- Unidad 2. Actividad 1. Cédulas de Consolidación Financiera.Document3 pagesUnidad 2. Actividad 1. Cédulas de Consolidación Financiera.Esmerolin100% (1)

- Mercado Internacional de AccionesDocument7 pagesMercado Internacional de AccionesJean Santamaria0% (1)

- Indicadores Financieros y No FinancierosDocument7 pagesIndicadores Financieros y No FinancierosAdriana S. BinarPas encore d'évaluation

- Unidad 1Document2 pagesUnidad 1Yakeiry SantosPas encore d'évaluation

- Sistemas de Protección Al AhorristaDocument23 pagesSistemas de Protección Al AhorristaVictor H. Ninamango RicaldiPas encore d'évaluation

- Alumnos A DistanciaDocument21 pagesAlumnos A Distancialuciaperezmancilla0% (1)

- Las Finanzas y El Sistema FinancieroDocument4 pagesLas Finanzas y El Sistema FinancieroPedro Chihuan CuadradoPas encore d'évaluation

- Sobreendeudamiento en MicrofinanzasDocument74 pagesSobreendeudamiento en MicrofinanzaspmbenavidesPas encore d'évaluation

- Trabajo Final MuestreoDocument33 pagesTrabajo Final MuestreosacsimonsenPas encore d'évaluation

- Unidad 1. El Sistema FinancieroDocument8 pagesUnidad 1. El Sistema FinancierothaiisniieetooPas encore d'évaluation

- Inf Dai 01 2018 Informe Del Auditor Gamp 2017Document17 pagesInf Dai 01 2018 Informe Del Auditor Gamp 2017JORFUENTHPas encore d'évaluation

- 129 - Novedades DEPENDENCIADocument20 pages129 - Novedades DEPENDENCIAPedro VidalPas encore d'évaluation

- Seguridad SocialDocument29 pagesSeguridad SociallnjimenezgPas encore d'évaluation

- Bases Integradas CP 0072018 Supervision de Obra Florencia de Mora 20180814 165249 551Document78 pagesBases Integradas CP 0072018 Supervision de Obra Florencia de Mora 20180814 165249 551juan carlos araujo carbajalPas encore d'évaluation

- Entrevista Fondo de Pensiones y JubilacionesDocument1 pageEntrevista Fondo de Pensiones y JubilacionesVilla MauricioPas encore d'évaluation

- Ley 139-11 PDFDocument12 pagesLey 139-11 PDFgamingdr.comPas encore d'évaluation

- Sistema Tributario y Relacion Con La ContabilidadDocument8 pagesSistema Tributario y Relacion Con La ContabilidadJosee EduardO'Pas encore d'évaluation

- Diapositivas de Fondos de PensionDocument8 pagesDiapositivas de Fondos de PensionHector BarahonaPas encore d'évaluation

- ROSSPDocument117 pagesROSSPLeandro BarajaPas encore d'évaluation

- Las Tablas Actuariales PDFDocument3 pagesLas Tablas Actuariales PDFIitzeel RDPas encore d'évaluation

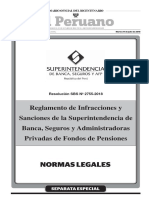

- Resolución SBS #2755-2018Document19 pagesResolución SBS #2755-2018La LeyPas encore d'évaluation

- Decreto 663 de 1993 - Cap. Pensiones y CesantíasDocument2 pagesDecreto 663 de 1993 - Cap. Pensiones y Cesantíasfaiver obandoPas encore d'évaluation

- Qué Es Una AFPDocument16 pagesQué Es Una AFPjenserPas encore d'évaluation

- PTU A TrabajadoresDocument24 pagesPTU A TrabajadoresMari Galle SantosPas encore d'évaluation

- Bases Integradas CP 0022018gra 20180829 165004 659Document51 pagesBases Integradas CP 0022018gra 20180829 165004 659josePas encore d'évaluation

- Participación de Las AFPS en El Mercado de InversionesDocument33 pagesParticipación de Las AFPS en El Mercado de InversionesAngela ParionaPas encore d'évaluation

- Guia Renta 2020Document563 pagesGuia Renta 2020JUAN ACEROPas encore d'évaluation

- Decreto 1833 de 2016 Sistema General de PensionesDocument32 pagesDecreto 1833 de 2016 Sistema General de PensionesVictoriaPas encore d'évaluation

- Asalariados y Otros Ingresos, A Declarar - IDC PDFDocument50 pagesAsalariados y Otros Ingresos, A Declarar - IDC PDFObdulia MoralesPas encore d'évaluation

- Monografia de Compensacion PrevicionalDocument28 pagesMonografia de Compensacion PrevicionalJeampier huamani camposPas encore d'évaluation

- Evidencia AA1 El Informe Del Mercado de ValoresDocument7 pagesEvidencia AA1 El Informe Del Mercado de ValoresLucy Beatriz Lopez SanchezPas encore d'évaluation

- Tercer Examen Parcial de Derecho Bancario BursátilDocument4 pagesTercer Examen Parcial de Derecho Bancario BursátilChris RamirezPas encore d'évaluation

- Fo Article 6942Document3 pagesFo Article 6942Romina AmpueroPas encore d'évaluation

- Cuestionario Modulo PensionesDocument13 pagesCuestionario Modulo Pensionesniyired_perezPas encore d'évaluation

- 51-Grupo 106013 17 Fase 5 Imp NacDocument38 pages51-Grupo 106013 17 Fase 5 Imp NacCorpamer Corpamer100% (1)