Vous aimerez peut-être aussi

- Formato Presupuesto FamilarDocument3 pagesFormato Presupuesto FamilarkraviarPas encore d'évaluation

- T4 - Cuya Alejos Ana BelenDocument5 pagesT4 - Cuya Alejos Ana BelenAna Belen cuya AlejosPas encore d'évaluation

- Evaluacion Final - Escenario 8 - SEGUNDO BLOQUE-TEORICO - PRACTICO - FINANZAS CORPORATIVAS - (GRUPO B02) VDocument10 pagesEvaluacion Final - Escenario 8 - SEGUNDO BLOQUE-TEORICO - PRACTICO - FINANZAS CORPORATIVAS - (GRUPO B02) VmPas encore d'évaluation

- Ecosoc - 1997 NnuuDocument142 pagesEcosoc - 1997 NnuuLuis TacuchePas encore d'évaluation

- Reporte Crediticio ScotiabankDocument13 pagesReporte Crediticio ScotiabankSpacecharityPas encore d'évaluation

- Revista Conciencias Número 1Document70 pagesRevista Conciencias Número 1Prack CervantinoPas encore d'évaluation

- Tarea Académica N°4 - Leche Gloria SADocument24 pagesTarea Académica N°4 - Leche Gloria SAelizabeth100% (1)

- Aea Guia 02° Ajustes de Reembolso Caja MenorDocument10 pagesAea Guia 02° Ajustes de Reembolso Caja MenorEdwiinn ParraPas encore d'évaluation

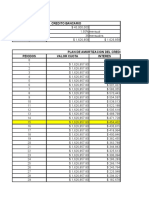

- Simulador de Crédito PersonalDocument1 pageSimulador de Crédito Personalmariana ortizPas encore d'évaluation

- Guia Didactica 2-FPNF PDFDocument31 pagesGuia Didactica 2-FPNF PDFGilberto Rojas CorderoPas encore d'évaluation

- Cijuso SobreendeudamientoDocument97 pagesCijuso SobreendeudamientoJuanma PennisiPas encore d'évaluation

- La Desaparición de Los Grupos Económicos Nacionales de La Cúpula Empresarial Argentina Durante La Década de 1990 Los Casos de Gatic, Astra y Soldati Alejandro GaggeroDocument32 pagesLa Desaparición de Los Grupos Económicos Nacionales de La Cúpula Empresarial Argentina Durante La Década de 1990 Los Casos de Gatic, Astra y Soldati Alejandro GaggerocapeluvoladoraPas encore d'évaluation

- Determinacion y Exigibilidad de La Obligacion Tributaria AduaneraDocument25 pagesDeterminacion y Exigibilidad de La Obligacion Tributaria AduaneraKath LD100% (1)

- Interés SimpleDocument4 pagesInterés SimpleRosmel RojasPas encore d'évaluation

- Modalidad de Pago de Las DeudasDocument6 pagesModalidad de Pago de Las DeudasJuan ReymundoPas encore d'évaluation

- Vs 0174Document132 pagesVs 0174Javier MartínezPas encore d'évaluation

- Tecnicas y Metodos para Valoracion y Valuacion de EmpresasDocument13 pagesTecnicas y Metodos para Valoracion y Valuacion de EmpresasGiampier HbPas encore d'évaluation

- Tarea 14Document4 pagesTarea 14Juan MecanicoPas encore d'évaluation

- Manual Procedimientos Créditos Banca Personas 13.12.19 - Unlocked PDFDocument34 pagesManual Procedimientos Créditos Banca Personas 13.12.19 - Unlocked PDFMauricio MoralesPas encore d'évaluation

- Historia Del Diseño en America Latina y El CaribeDocument15 pagesHistoria Del Diseño en America Latina y El Caribemarilen250% (4)

- Repaso Final, Tema 4.Document3 pagesRepaso Final, Tema 4.Jhoana Nicol FloresPas encore d'évaluation

- Casos Practicos Art 37 LirDocument20 pagesCasos Practicos Art 37 LirkellyPas encore d'évaluation

- Planificación MunicipalDocument20 pagesPlanificación MunicipalJhonny Ramiro Mamani GarcíaPas encore d'évaluation

- Democracia Perú Siglo XXDocument1 pageDemocracia Perú Siglo XXPiero Tassara BriceñoPas encore d'évaluation

- Discurso Alvaro Uribe Velez 2002Document8 pagesDiscurso Alvaro Uribe Velez 2002ximena castilloPas encore d'évaluation

- Actividad 5 Actividad 2Document3 pagesActividad 5 Actividad 2Maria dólares Rivera tapiaPas encore d'évaluation

- CAPM y WACCDocument6 pagesCAPM y WACCgamma77Pas encore d'évaluation

- Los Recursos FinancierosDocument8 pagesLos Recursos FinancierosSuresky BastidasPas encore d'évaluation

- Analisis de Estados Financieros de Cementos Lima SDocument2 pagesAnalisis de Estados Financieros de Cementos Lima SancajjuPas encore d'évaluation

- Formato para EntregableDocument46 pagesFormato para EntregableContabilidad SenaPas encore d'évaluation