Vous aimerez peut-être aussi

- Roda de GenebraDocument11 pagesRoda de GenebraBruno Ferreira Couto0% (1)

- Trator Mf4275Document2 pagesTrator Mf4275neloreor_774012085100% (3)

- Resumo Series TemporaisDocument3 pagesResumo Series TemporaisLarissa SouzaPas encore d'évaluation

- RevisãoDocument15 pagesRevisãoOIBPas encore d'évaluation

- Livro Supply Chain PDFDocument144 pagesLivro Supply Chain PDFgrazielaPas encore d'évaluation

- Livro Supply Chain PDFDocument144 pagesLivro Supply Chain PDFgrazielaPas encore d'évaluation

- 1 Formula 47 CompletoDocument59 pages1 Formula 47 Completotyago andradePas encore d'évaluation

- 4-Link Tech Traduz PDFDocument16 pages4-Link Tech Traduz PDFANDRACARPas encore d'évaluation

- História e Geografia de RondôniaDocument134 pagesHistória e Geografia de RondôniaLucas MoreiraPas encore d'évaluation

- Aula 4 ECO455110821Document26 pagesAula 4 ECO455110821Maria SantosPas encore d'évaluation

- 1 - Estimação de VolatilidadesDocument13 pages1 - Estimação de VolatilidadesFernando Chagas SantosPas encore d'évaluation

- Modelos de Heterocedasticidade Condicional - CAPITULO6Document60 pagesModelos de Heterocedasticidade Condicional - CAPITULO6Paulo BarbosaPas encore d'évaluation

- Oficina Cálculo EstocásticoDocument30 pagesOficina Cálculo EstocásticoVEIGA PNEUSPas encore d'évaluation

- Econometria Series TemporaisDocument43 pagesEconometria Series TemporaisPatricia Ely ThomasPas encore d'évaluation

- 1) O Básico Da Análise de Regressão Com Dados de Séries TemporaisDocument4 pages1) O Básico Da Análise de Regressão Com Dados de Séries TemporaisDEIJENANE SANTOS50% (2)

- Aula 37 - ST IV - Modelos Lineares Não-EstacionáriosDocument78 pagesAula 37 - ST IV - Modelos Lineares Não-EstacionáriosDaniel SoaresPas encore d'évaluation

- Aulas 3-4 - Tendência e Sazonalidade - Econometria III - PUCSPDocument9 pagesAulas 3-4 - Tendência e Sazonalidade - Econometria III - PUCSPAlexandre LimaPas encore d'évaluation

- Testes de Raiz UnitáriaDocument9 pagesTestes de Raiz UnitáriaVictor BrandãoPas encore d'évaluation

- Aula41 - Modelos Econométricos DinâmicosDocument111 pagesAula41 - Modelos Econométricos DinâmicosDaniel SoaresPas encore d'évaluation

- Garch 1Document8 pagesGarch 1Leonardo Alexandre De LucenaPas encore d'évaluation

- Aulas 7 e 8 - A Regressão Espúria e Mais Sobre o Teste DF - Econometria III - PUCSPDocument5 pagesAulas 7 e 8 - A Regressão Espúria e Mais Sobre o Teste DF - Econometria III - PUCSPAlexandre Lima100% (1)

- Aula 1 MacroeconometriaDocument19 pagesAula 1 MacroeconometriaAMANCHAUiaPas encore d'évaluation

- Capitulo 21 Gujarati Resumo Parte 1Document13 pagesCapitulo 21 Gujarati Resumo Parte 1Bruno LannaPas encore d'évaluation

- Curso de Econometria para Graduação (Estacionariedade)Document7 pagesCurso de Econometria para Graduação (Estacionariedade)murilomassaruPas encore d'évaluation

- Capitulo 21 Gujarati Resumo Parte 3 PDFDocument28 pagesCapitulo 21 Gujarati Resumo Parte 3 PDFNataliaMarosiPas encore d'évaluation

- Laboratorio1 MRU Roteiro-1Document6 pagesLaboratorio1 MRU Roteiro-1dasd asdfPas encore d'évaluation

- ANÁLISE DE SÉRIES CRONOLÓGICAS - CópiaDocument54 pagesANÁLISE DE SÉRIES CRONOLÓGICAS - CópiaSebastião AndréPas encore d'évaluation

- Avaliação - Introdução À Geoestatística (2014)Document53 pagesAvaliação - Introdução À Geoestatística (2014)David DrumondPas encore d'évaluation

- Apostila João Eustáquio - VAR e VECDocument64 pagesApostila João Eustáquio - VAR e VECFábio GamaPas encore d'évaluation

- Movimentos Brownianos Do Preço Do PetroleoDocument46 pagesMovimentos Brownianos Do Preço Do PetroleoLuiz S.Pas encore d'évaluation

- Cointegraçao e o Modelo de ErroDocument103 pagesCointegraçao e o Modelo de ErroBruno Turetto Rodrigues100% (1)

- Equações em Diferencas Finitas 2023 PDFDocument39 pagesEquações em Diferencas Finitas 2023 PDFW. L.Pas encore d'évaluation

- Econometria Das Séries Temporais UCMDocument25 pagesEconometria Das Séries Temporais UCMAMANCHAUiaPas encore d'évaluation

- Análise de RegressãoDocument42 pagesAnálise de RegressãoRaulim GalvaoPas encore d'évaluation

- Análise Espectral e FiltragemDocument72 pagesAnálise Espectral e FiltragemAvelino MazuzePas encore d'évaluation

- Stress Testing Utilizando A Metodologia VAR-XDocument17 pagesStress Testing Utilizando A Metodologia VAR-XDaniela RibeiroPas encore d'évaluation

- Relatório Pêndulo SimplesDocument9 pagesRelatório Pêndulo SimplesEricPas encore d'évaluation

- Lista DummysDocument9 pagesLista DummysPietro SoaresPas encore d'évaluation

- Ru RevDocument67 pagesRu RevVictor SoaresPas encore d'évaluation

- Aula1 SistemasDocument18 pagesAula1 SistemasEdgar Cunha LimaPas encore d'évaluation

- Lista de Exercícios 0 Econometria - 2019-2Document7 pagesLista de Exercícios 0 Econometria - 2019-2RenanMüllerPas encore d'évaluation

- Teorema Do CálculoDocument7 pagesTeorema Do CálculoGabriel Sales Dias BlauPas encore d'évaluation

- Atividade Adaptada IIIDocument4 pagesAtividade Adaptada IIIAbraão LinconPas encore d'évaluation

- Autocorrelação - EconometriaDocument9 pagesAutocorrelação - EconometriaFlora MachaieiePas encore d'évaluation

- LAB1Pendulo SimplesDocument4 pagesLAB1Pendulo Simplesgilbertoeufrasio16Pas encore d'évaluation

- Ficha de Leitura 6 - Oscilacoes Mecanicas - 12a Classe - 2014Document8 pagesFicha de Leitura 6 - Oscilacoes Mecanicas - 12a Classe - 2014alanytambalinhoktz.2Pas encore d'évaluation

- Var Evt PDFDocument21 pagesVar Evt PDFElias XavierPas encore d'évaluation

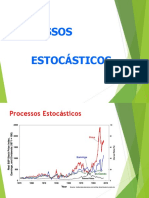

- 02 Aula Processos Estocasticos - Introdução Processos EstocasticosDocument53 pages02 Aula Processos Estocasticos - Introdução Processos EstocasticosCelso CiamponiPas encore d'évaluation

- Física - B2 01 Introdução Ao Estudo Das OndasDocument5 pagesFísica - B2 01 Introdução Ao Estudo Das OndasFísica Caderno de Resoluções100% (1)

- Aula de Revisão - Econometria de Séries TemporaisDocument36 pagesAula de Revisão - Econometria de Séries Temporaislucas.ferreiradomPas encore d'évaluation

- Tendência Determinística Ou EstocásticaDocument11 pagesTendência Determinística Ou Estocásticaantonio lichaPas encore d'évaluation

- CAPITULO9 - Correlação e RegressãoDocument11 pagesCAPITULO9 - Correlação e RegressãoLeandro Ansbach SamwaysPas encore d'évaluation

- Relatório Formal - Movimento de ProjétilDocument6 pagesRelatório Formal - Movimento de Projétiljoaovitormartinsneto9Pas encore d'évaluation

- Relatorio GuguDocument12 pagesRelatorio GuguEduarda CarvalhoPas encore d'évaluation

- InferenciaDocument47 pagesInferenciaCarla Durães CarlaPas encore d'évaluation

- Relatório: Pêndulo Simples Licenciatura Diurno - Laboratório de MecânicaDocument14 pagesRelatório: Pêndulo Simples Licenciatura Diurno - Laboratório de MecânicaLevi SantosPas encore d'évaluation

- ROTEIROS - Fisica Experimental 5 - 2021Document52 pagesROTEIROS - Fisica Experimental 5 - 2021ABIMAEL CARLOS MUNIZPas encore d'évaluation

- Livro Processos Cap 5 Parte - Series TempDocument28 pagesLivro Processos Cap 5 Parte - Series TempBruno LannaPas encore d'évaluation

- Miloca Fisica (Reparado)Document13 pagesMiloca Fisica (Reparado)essangossangoPas encore d'évaluation

- Vibrações MecânicasDocument35 pagesVibrações MecânicasEduardo DolberthPas encore d'évaluation

- Movimento No Espaço TridimensionalDocument9 pagesMovimento No Espaço TridimensionalEduardo Leopoldo Da SilvaPas encore d'évaluation

- Aprendendo a mecânica quântica: equação de Schrödinger em 1DD'EverandAprendendo a mecânica quântica: equação de Schrödinger em 1DPas encore d'évaluation

- Base 6 Implementando SGBD Sin Cap3Document1 pageBase 6 Implementando SGBD Sin Cap3Alexandre LimaPas encore d'évaluation

- Slides Implementando Banco de DadosDocument84 pagesSlides Implementando Banco de DadosAlexandre LimaPas encore d'évaluation

- Conteudo Programatico IBDDocument1 pageConteudo Programatico IBDAlexandre LimaPas encore d'évaluation

- Acesso Ao SQLDocument12 pagesAcesso Ao SQLAlexandre LimaPas encore d'évaluation

- Ficha Tecnica Implementando SGBDDocument1 pageFicha Tecnica Implementando SGBDAlexandre LimaPas encore d'évaluation

- Base 6 Implementando SGBD ReferenciasDocument1 pageBase 6 Implementando SGBD ReferenciasAlexandre LimaPas encore d'évaluation

- Prova Objetiva Analista Bancen CESPE2013Document8 pagesProva Objetiva Analista Bancen CESPE2013Alexandre LimaPas encore d'évaluation

- Base 6 Implementando SGBD Sin Cap2Document1 pageBase 6 Implementando SGBD Sin Cap2Alexandre LimaPas encore d'évaluation

- Ed 1 2013 BACEN ABT ATDocument44 pagesEd 1 2013 BACEN ABT AThuugPas encore d'évaluation

- Bacen13 Disc 003 MatrizDocument8 pagesBacen13 Disc 003 MatrizAlexa BaronPas encore d'évaluation

- Trabalho e Dinheiro: A Teoria Monetária Marxista e o Dinheiro de CréditoDocument15 pagesTrabalho e Dinheiro: A Teoria Monetária Marxista e o Dinheiro de CréditoAlexandre LimaPas encore d'évaluation

- Base 6 Implementando SGBD Sin Cap1Document1 pageBase 6 Implementando SGBD Sin Cap1Marcio Vagner Vieira MirandaPas encore d'évaluation

- CESPE UnBDocument3 pagesCESPE UnBAlexandre LimaPas encore d'évaluation

- Ea Certificacoes Cpa 20 Janeiro 2019 PDFDocument220 pagesEa Certificacoes Cpa 20 Janeiro 2019 PDFClaudia OliveiraPas encore d'évaluation

- Fundamentos de Lógica e AlgoritmosDocument215 pagesFundamentos de Lógica e AlgoritmosLeon Karlos NunesPas encore d'évaluation

- Aulas 3-4 - Tendência e Sazonalidade - Econometria III - PUCSPDocument9 pagesAulas 3-4 - Tendência e Sazonalidade - Econometria III - PUCSPAlexandre LimaPas encore d'évaluation

- Aulas 7 e 8 - A Regressão Espúria e Mais Sobre o Teste DF - Econometria III - PUCSPDocument5 pagesAulas 7 e 8 - A Regressão Espúria e Mais Sobre o Teste DF - Econometria III - PUCSPAlexandre Lima100% (1)

- Aulas 9 e 10A - O Teste DF Aumentado e A Cointegração - Econometria III - PUCSPDocument10 pagesAulas 9 e 10A - O Teste DF Aumentado e A Cointegração - Econometria III - PUCSPAlexandre LimaPas encore d'évaluation

- 1.curso - Introdução À Probabilidade e A Estatística IDocument6 pages1.curso - Introdução À Probabilidade e A Estatística IAlexandre LimaPas encore d'évaluation

- USP - Introdução À Ciência Da ComputaçãoDocument2 pagesUSP - Introdução À Ciência Da ComputaçãoAlexandre LimaPas encore d'évaluation

- Aula 1 e 2 de Introdução A Séries Temporais - Econometria III - PUCSPDocument8 pagesAula 1 e 2 de Introdução A Séries Temporais - Econometria III - PUCSPAlexandre LimaPas encore d'évaluation

- Apostila GitDocument140 pagesApostila GitDeivid Schlosser Onório50% (2)

- Boletim Depe PUCSP - Outubro de 2017Document8 pagesBoletim Depe PUCSP - Outubro de 2017Alexandre LimaPas encore d'évaluation

- Boletim Depe Julho 2019 Ano IV N. 19 PDFDocument10 pagesBoletim Depe Julho 2019 Ano IV N. 19 PDFAlexandre LimaPas encore d'évaluation

- Análise Monetária de Wicksell - Universidade de CoimbraDocument87 pagesAnálise Monetária de Wicksell - Universidade de CoimbraAlexandre LimaPas encore d'évaluation

- Quais As Funções Da Política Monetária Segundo Milton Friedman - Samy Dana - G1Document3 pagesQuais As Funções Da Política Monetária Segundo Milton Friedman - Samy Dana - G1Alexandre LimaPas encore d'évaluation

- 0101 3157 Rep 35 01 00133Document23 pages0101 3157 Rep 35 01 00133PatrickPas encore d'évaluation

- Ficha SucuboDocument1 pageFicha SucuboEDURGPas encore d'évaluation

- Os Doze Passos de Aa ComentadoDocument9 pagesOs Doze Passos de Aa ComentadoTania Maria Ferraz ContrimPas encore d'évaluation

- 1649960368008nr 26 e NBR 7195 As Normas Essenciais para Quem Trabalha Com Sinalizacao Viaria de Seguranca 1Document6 pages1649960368008nr 26 e NBR 7195 As Normas Essenciais para Quem Trabalha Com Sinalizacao Viaria de Seguranca 1Tainá AlmeidaPas encore d'évaluation

- Questões de Concurso - Professores Da Educação Infantil.Document6 pagesQuestões de Concurso - Professores Da Educação Infantil.Anonymous aPzoIa4Pas encore d'évaluation

- Análise - Tabela Da Lista Das Escolas - DetalhadoDocument308 pagesAnálise - Tabela Da Lista Das Escolas - DetalhadoSamuel PedroPas encore d'évaluation

- NBN ArtigoDocument3 pagesNBN ArtigoDaniel da Silva VasemPas encore d'évaluation

- Slides Oficiais Da Qualificação - 20 Dezembro 2022 AtualizadoDocument21 pagesSlides Oficiais Da Qualificação - 20 Dezembro 2022 AtualizadoGlauber PinheiroPas encore d'évaluation

- Curso de Administrador de Banco de Dados Oracle 11g - Fundamentals I - SQL e SQLPLUS em Porto Alegre, Na T@RgetTrustDocument21 pagesCurso de Administrador de Banco de Dados Oracle 11g - Fundamentals I - SQL e SQLPLUS em Porto Alegre, Na T@RgetTrustRicardo FredericoPas encore d'évaluation

- Catalogo GTS 510HD - ST PDFDocument65 pagesCatalogo GTS 510HD - ST PDFmayonPas encore d'évaluation

- Aula 02 e ExercíciosDocument19 pagesAula 02 e ExercíciosAlves AlvesPas encore d'évaluation

- Pressões AnormaisDocument38 pagesPressões AnormaisLuiz Antonio Pereira0% (1)

- TCF Mudanças ClimáticasDocument17 pagesTCF Mudanças ClimáticasFrancisco GalvãoPas encore d'évaluation

- Estudo de Caso Toyota - Questões RespondidasDocument6 pagesEstudo de Caso Toyota - Questões RespondidasRenata Monteclaro CesarPas encore d'évaluation

- FenologiaDocument9 pagesFenologiaGiovanna SantucciPas encore d'évaluation

- Tribuna-Espirita-nº-184 EsquizofreniaDocument28 pagesTribuna-Espirita-nº-184 EsquizofreniaMarcosPaterraPas encore d'évaluation

- NTC35Document141 pagesNTC35Alessandro OliveiraPas encore d'évaluation

- 1-2020. Textos Filo. Latinos I (A Distância)Document6 pages1-2020. Textos Filo. Latinos I (A Distância)Thamires GomesPas encore d'évaluation

- Recurso PronominalizaçãoDocument1 pageRecurso PronominalizaçãoMytimePas encore d'évaluation

- Relatório RC e RLDocument14 pagesRelatório RC e RLAriel HennigPas encore d'évaluation

- Ciclo 3 - Dualidades Existenciais - Imanência e Transcendência Condicionamento e Liberdade - Antropologia, Ética e CulturaDocument10 pagesCiclo 3 - Dualidades Existenciais - Imanência e Transcendência Condicionamento e Liberdade - Antropologia, Ética e CulturaFernando AlmeidaPas encore d'évaluation

- Aula Sobre FelicidadeDocument25 pagesAula Sobre FelicidadeCamila PedrosaPas encore d'évaluation

- Pequena e Grande Circulação Sanguínea - Veias e 2018 ROMULODocument19 pagesPequena e Grande Circulação Sanguínea - Veias e 2018 ROMULORegina Falcão100% (1)

- Material RodanteDocument75 pagesMaterial RodanteJulio RezendePas encore d'évaluation

- ExercíciosDocument4 pagesExercíciosPaulo JúniorPas encore d'évaluation