Vous aimerez peut-être aussi

- Codigo de Etica Del Contador EcuatorianoDocument21 pagesCodigo de Etica Del Contador EcuatorianoVinicio Sánchez50% (2)

- Tarea 1-Aspectos Basicos de Contabilidad-Paúl Andrés Cobos PomaDocument4 pagesTarea 1-Aspectos Basicos de Contabilidad-Paúl Andrés Cobos PomapacobosPas encore d'évaluation

- Quienes Están Obligados A Obtener El RUC ActualizDocument3 pagesQuienes Están Obligados A Obtener El RUC Actualizxavi_150786Pas encore d'évaluation

- MERCADERIASDocument42 pagesMERCADERIASMireal PeruPas encore d'évaluation

- Contabilidad General I: evaluación a distanciaDocument52 pagesContabilidad General I: evaluación a distanciaCandy GarciaPas encore d'évaluation

- 17 Ejercicios Plantilla Excel - Cuentas TDocument31 pages17 Ejercicios Plantilla Excel - Cuentas Tdanna pereiraPas encore d'évaluation

- Normas Eticas Del Contador EcuatorianoDocument12 pagesNormas Eticas Del Contador EcuatorianoEliza BethPas encore d'évaluation

- Preguntas Basicas TributacionDocument11 pagesPreguntas Basicas TributacionCyndi MichellaPas encore d'évaluation

- Proyecciones financieras de paquetes turísticosDocument19 pagesProyecciones financieras de paquetes turísticosMaryPas encore d'évaluation

- Ejercicio de Calculo de Impuesto A La RentaDocument2 pagesEjercicio de Calculo de Impuesto A La RentaDaniel Javier Ponce Chila0% (1)

- Examen de Contabilidad de Costos IDocument2 pagesExamen de Contabilidad de Costos IFernando MCardozaPas encore d'évaluation

- 3c2 Requisitos Básicos para Promotores, Accionistas o SociosDocument3 pages3c2 Requisitos Básicos para Promotores, Accionistas o SociosMAURICIOPas encore d'évaluation

- Trabajo CAE N4Document2 pagesTrabajo CAE N4JOHAN LEONARDO SUCONOTA ORELLANAPas encore d'évaluation

- Actividades Unidad Modular 1Document5 pagesActividades Unidad Modular 1Maria Cuadros100% (1)

- DIMMDocument5 pagesDIMMTatiana Villalva100% (1)

- Asientos Contables PDFDocument3 pagesAsientos Contables PDFfatima nacipuchaPas encore d'évaluation

- Catálogo Único de Cuentas Del Sistema Financiero EcuatorianoDocument6 pagesCatálogo Único de Cuentas Del Sistema Financiero EcuatorianoMelany Reyes VeraPas encore d'évaluation

- Ejercicicios Iva, RetefuenteDocument6 pagesEjercicicios Iva, RetefuenteANGELA MARIA QUIROGA QUIROGAPas encore d'évaluation

- Análisis de los principales anexos tributarios del SRIDocument61 pagesAnálisis de los principales anexos tributarios del SRIRodri100% (1)

- Ecuación ContableDocument8 pagesEcuación ContableEddy Franz Bautista CondoriPas encore d'évaluation

- Formulario 102 declaración financieraDocument15 pagesFormulario 102 declaración financieraAntonio SanchezPas encore d'évaluation

- Iva PagadoDocument20 pagesIva PagadoKathleen BazurtoPas encore d'évaluation

- Costos 2Document2 pagesCostos 2Diana Tovar0% (2)

- Contabilidad Semana 14 MGDocument11 pagesContabilidad Semana 14 MGMayte González100% (1)

- Diferencias Entrte El Derecho Comercial y Derecho CivilDocument1 pageDiferencias Entrte El Derecho Comercial y Derecho Civilcaroll esquiviaPas encore d'évaluation

- Contabilidad de Sobregiros Ocasionales y ContratadosDocument5 pagesContabilidad de Sobregiros Ocasionales y ContratadosLuvi Viviana Mendez0% (1)

- Formulario 102Document2 pagesFormulario 102Eduardo Pujos100% (1)

- Tratamiento Del Activo CorrienteDocument3 pagesTratamiento Del Activo CorrienteDaniel Pauta100% (3)

- Paquetes 3ro Semana 18Document3 pagesPaquetes 3ro Semana 18César Beltrán50% (2)

- CONTABILIDAD - PROYECTO 6 - 3ero. ContaDocument45 pagesCONTABILIDAD - PROYECTO 6 - 3ero. ContaJonas Jonas JonasPas encore d'évaluation

- Deber 17Document2 pagesDeber 17Erick SaltosPas encore d'évaluation

- FICHA DE LA PROPUESTA - Fase 4 - 5 (Completo)Document12 pagesFICHA DE LA PROPUESTA - Fase 4 - 5 (Completo)roger mojarrangoPas encore d'évaluation

- Tarea Mapa Conceptual Reglamento de Facturación"Document1 pageTarea Mapa Conceptual Reglamento de Facturación"ELVIA VELASQUEZ100% (1)

- Conta Bili Dad Financier ADocument3 pagesConta Bili Dad Financier AManuel SabaterPas encore d'évaluation

- Porcentajes retención renta compra servicios 2022Document60 pagesPorcentajes retención renta compra servicios 2022Caye Cuesta100% (1)

- Concepto de RucDocument17 pagesConcepto de RucRamiro Coello100% (1)

- Ejericio Kardex, Cuentas Incobrables - Julieta ImbaquingoDocument6 pagesEjericio Kardex, Cuentas Incobrables - Julieta ImbaquingoJulieta ImbaquingoPas encore d'évaluation

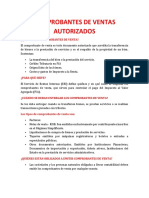

- Reglamento de Comprobantes de Venta, Retención y Documentos Complementarios PDFDocument31 pagesReglamento de Comprobantes de Venta, Retención y Documentos Complementarios PDFAnonymous 4RQ241WB450% (2)

- Naturaleza de Cuentas ContablesDocument9 pagesNaturaleza de Cuentas ContablesDavidPas encore d'évaluation

- Metodos de Codificacion de Una Cuenta ContableDocument1 pageMetodos de Codificacion de Una Cuenta ContableANGELICA ELIZABETH CHANGO ESPINPas encore d'évaluation

- Taller 2Document1 pageTaller 2YONATAN ALEXANDER CUY HERNNDEZPas encore d'évaluation

- Conciliación Tributaria y Sus ElementosDocument3 pagesConciliación Tributaria y Sus ElementosMaría Fernanda0% (1)

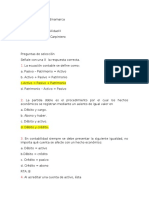

- Preguntas de Selección ContabilidadDocument4 pagesPreguntas de Selección ContabilidadLubin Hurtado100% (1)

- 2Document2 pages2Grace LopezPas encore d'évaluation

- Cuestionario Tributacion II 4to BDocument20 pagesCuestionario Tributacion II 4to BMercedes LoartePas encore d'évaluation

- Contabilidad Bancari1 PDFDocument13 pagesContabilidad Bancari1 PDFJTC1992100% (1)

- Guía para estudiantes de Bachillerato Técnico de Informática Semana 5Document17 pagesGuía para estudiantes de Bachillerato Técnico de Informática Semana 5Andres Mendoza VeraPas encore d'évaluation

- E002 Ejercicio Excel Cuenta TDocument51 pagesE002 Ejercicio Excel Cuenta Tlinita espitiaPas encore d'évaluation

- Impuesto a la Renta: Objeto, Declaraciones, Tarifas y DeduccionesDocument7 pagesImpuesto a la Renta: Objeto, Declaraciones, Tarifas y DeduccionesCari Eli GuaracaPas encore d'évaluation

- Comprobantes de Ventas AutorizadosDocument1 pageComprobantes de Ventas AutorizadosDine VanegasPas encore d'évaluation

- Practica de Contabilidad en Monica 8.5Document71 pagesPractica de Contabilidad en Monica 8.5Elsita Estefania100% (1)

- Cuestionario - Revisión Del Intento 2Document4 pagesCuestionario - Revisión Del Intento 2Marcos Sanches50% (2)

- Ejercicio de Plan de CuentasDocument4 pagesEjercicio de Plan de CuentasEdy AllinPas encore d'évaluation

- Horas Extras EcuadorDocument3 pagesHoras Extras EcuadorEmily Sares100% (1)

- Ejercicios El Proceso ContableDocument7 pagesEjercicios El Proceso ContableOrdoñez Anne33% (3)

- Ecuación contable clínica oftalmológicaDocument4 pagesEcuación contable clínica oftalmológicakarla manueles100% (2)

- DyRC - 04 - Tema 6 Documentos Empleados Por El Sistema FinancieroDocument3 pagesDyRC - 04 - Tema 6 Documentos Empleados Por El Sistema FinancieroKlem Gilmour0% (1)

- La Ecuación Contable o Ecuación Patrimonial Es Una Igualdad Que Consta de Tres VariablesDocument4 pagesLa Ecuación Contable o Ecuación Patrimonial Es Una Igualdad Que Consta de Tres VariablesAliciaEstherVerdezotoMoraPas encore d'évaluation

- La Ecuación ContableDocument8 pagesLa Ecuación ContableFrancisco Bdo. Santillana RodriguezPas encore d'évaluation

- Ecuación ContableDocument4 pagesEcuación ContableEjLandetaRPas encore d'évaluation

- Objetivos financieros para mejorar el servicio al cliente en cajas de hipermercadoDocument1 pageObjetivos financieros para mejorar el servicio al cliente en cajas de hipermercadoAdriana VelezPas encore d'évaluation

- Objetivos financieros para mejorar el servicio al cliente en cajas de hipermercadoDocument1 pageObjetivos financieros para mejorar el servicio al cliente en cajas de hipermercadoAdriana VelezPas encore d'évaluation

- Tema 3 BPMDocument23 pagesTema 3 BPMAdriana VelezPas encore d'évaluation

- El OrdeñoDocument8 pagesEl OrdeñoAdriana VelezPas encore d'évaluation

- Inversion y CostesDocument2 pagesInversion y CostesAdriana VelezPas encore d'évaluation

- Herramientas clave para la estrategia digitalDocument9 pagesHerramientas clave para la estrategia digitalAdriana VelezPas encore d'évaluation

- El - Abc - Del - Emprendedor AeiDocument46 pagesEl - Abc - Del - Emprendedor AeiAdriana VelezPas encore d'évaluation

- Indicador FinancieroDocument1 pageIndicador FinancieroAdriana VelezPas encore d'évaluation

- Funciones Credito CobranzaDocument2 pagesFunciones Credito CobranzaAdriana VelezPas encore d'évaluation

- Normas APA Sexta EdiciónDocument24 pagesNormas APA Sexta EdiciónAndersontatto95% (20)

- Taylor y FordismoDocument7 pagesTaylor y FordismoAdriana VelezPas encore d'évaluation

- Sostenibilidad 2019Document63 pagesSostenibilidad 2019Adriana VelezPas encore d'évaluation

- Result A DosDocument1 pageResult A DosAdriana VelezPas encore d'évaluation

- Tema 3 BPMDocument23 pagesTema 3 BPMAdriana VelezPas encore d'évaluation

- EL Emprendimiento: UN Reto para LOS Estudiantes Universitarios en La ContemporaneidadDocument12 pagesEL Emprendimiento: UN Reto para LOS Estudiantes Universitarios en La ContemporaneidadAdriana VelezPas encore d'évaluation

- Evidencia 2Document1 pageEvidencia 2Adriana VelezPas encore d'évaluation

- EL Emprendimiento: UN Reto para LOS Estudiantes Universitarios en La ContemporaneidadDocument12 pagesEL Emprendimiento: UN Reto para LOS Estudiantes Universitarios en La ContemporaneidadAdriana VelezPas encore d'évaluation

- Expo NegociacionDocument2 pagesExpo NegociacionAdriana VelezPas encore d'évaluation

- Evidencia 2Document1 pageEvidencia 2Adriana VelezPas encore d'évaluation

- Aportaciones de Philip CrosbyDocument7 pagesAportaciones de Philip CrosbyAdriana VelezPas encore d'évaluation

- Manual Resultados Unicef2017Document192 pagesManual Resultados Unicef2017MARTHPas encore d'évaluation

- Deming y los principios de la calidad totalDocument13 pagesDeming y los principios de la calidad totalAdriana VelezPas encore d'évaluation

- El CoronavirusDocument1 pageEl CoronavirusAdriana VelezPas encore d'évaluation

- 12 Matrizanalisis PDFDocument16 pages12 Matrizanalisis PDFjhacodaPas encore d'évaluation

- EL Emprendimiento: UN Reto para LOS Estudiantes Universitarios en La ContemporaneidadDocument12 pagesEL Emprendimiento: UN Reto para LOS Estudiantes Universitarios en La ContemporaneidadAdriana VelezPas encore d'évaluation

- Valor AgregadoDocument2 pagesValor AgregadoAdriana VelezPas encore d'évaluation

- Articulo No 2Document15 pagesArticulo No 2Adriana VelezPas encore d'évaluation

- EL Emprendimiento: UN Reto para LOS Estudiantes Universitarios en La ContemporaneidadDocument12 pagesEL Emprendimiento: UN Reto para LOS Estudiantes Universitarios en La ContemporaneidadAdriana VelezPas encore d'évaluation

- Departamento Vendedores CORAL HIPERMERCADOSDocument1 pageDepartamento Vendedores CORAL HIPERMERCADOSAdriana VelezPas encore d'évaluation

- Valor AgregadoDocument2 pagesValor AgregadoAdriana VelezPas encore d'évaluation

- Recuerda Aquella Vez - Adam SilveraDocument406 pagesRecuerda Aquella Vez - Adam SilveraMegan GarciaPas encore d'évaluation

- PraziquantelDocument3 pagesPraziquantelJimena HuayllaniPas encore d'évaluation

- Información geográfica de Huejutla de Reyes, HidalgoDocument9 pagesInformación geográfica de Huejutla de Reyes, HidalgoOscar TrapalaPas encore d'évaluation

- Enfermedades Causadas Por Fosoro y Sus CompuestosDocument6 pagesEnfermedades Causadas Por Fosoro y Sus CompuestosJoel ArismendiPas encore d'évaluation

- Manejo Del Paciente Con Neuropatia Diabetica PerifericaDocument43 pagesManejo Del Paciente Con Neuropatia Diabetica PerifericaEduardo MacoPas encore d'évaluation

- MANUAL USUARIO Rayto 7200Document50 pagesMANUAL USUARIO Rayto 7200NOLLY PIO80% (5)

- Consumir Un Web Service NuSOAP en Android Usando KSOAP2Document3 pagesConsumir Un Web Service NuSOAP en Android Usando KSOAP2César Cuauhtémoc Salazar GonzálezPas encore d'évaluation

- Ensayo Consumo Comida ChatarraDocument4 pagesEnsayo Consumo Comida ChatarraDora Samayoa Cavallini0% (2)

- Placenta PreviaDocument70 pagesPlacenta PreviaEstherPas encore d'évaluation

- Estudio de Impacto AmbientalDocument28 pagesEstudio de Impacto AmbientalVicenteArturoBautistaGonzalesPas encore d'évaluation

- Figuras GeométricasDocument3 pagesFiguras GeométricasGaspar J.100% (1)

- Segundo Parcial EmprendimientosDocument3 pagesSegundo Parcial Emprendimientosmilton_dasilva-1Pas encore d'évaluation

- Yacon ImprimirDocument4 pagesYacon ImprimirmarioPas encore d'évaluation

- Ficha Técnica Espárragos y TuercasDocument4 pagesFicha Técnica Espárragos y TuercasHugo Marcelo Valdivia AguileraPas encore d'évaluation

- 12 Pip Menor Trocha CarrozableDocument23 pages12 Pip Menor Trocha CarrozableJorge RenattoPas encore d'évaluation

- Introducción Al Clima OrganizacionalDocument10 pagesIntroducción Al Clima OrganizacionalValentina AREVALO SANCHEZPas encore d'évaluation

- MúsicaDocument96 pagesMúsicaJose Antonio HernanPas encore d'évaluation

- S8 Francisco Gonzalez PDFDocument17 pagesS8 Francisco Gonzalez PDFGabriel J. González CáceresPas encore d'évaluation

- Práctica 8. Eficiencia de Una Torre de DestilaciónDocument12 pagesPráctica 8. Eficiencia de Una Torre de DestilaciónKarloz GuarnizoPas encore d'évaluation

- Plan Till AsDocument19 pagesPlan Till AsMara MarcaPas encore d'évaluation

- Oficinas BBVA Continental Lima MetropolitanaDocument41 pagesOficinas BBVA Continental Lima MetropolitanaEder Julian CondezoPas encore d'évaluation

- Recurso EV2Document6 pagesRecurso EV2humbertofisicoPas encore d'évaluation

- Órgano Judicial Comparación Entre Gobiernos DiapositivasDocument10 pagesÓrgano Judicial Comparación Entre Gobiernos DiapositivasVanelizRodríguezPas encore d'évaluation

- Compra de Verduras 11.03.2023Document2 pagesCompra de Verduras 11.03.2023cintiaPas encore d'évaluation

- Conductividad Térmica PDFDocument4 pagesConductividad Térmica PDFSantiago AristizábalPas encore d'évaluation

- Cirugia Capitulo 6Document4 pagesCirugia Capitulo 6Jenniffer ZambranoPas encore d'évaluation

- El Territorio y La Gestión Del RiesgoDocument4 pagesEl Territorio y La Gestión Del RiesgoRichard Miguel Hernandez Sabie Hernandez SabiePas encore d'évaluation

- ApalancamientoDocument14 pagesApalancamientoPerezPas encore d'évaluation

- Normas de tránsito y seguridad vial: Curso de capacitaciónDocument18 pagesNormas de tránsito y seguridad vial: Curso de capacitaciónandres gomez telloPas encore d'évaluation

- Vivianacaris TG m3 EntornmicroeconomicoDocument11 pagesVivianacaris TG m3 EntornmicroeconomicoMartina Badilla Caris100% (1)