Vous aimerez peut-être aussi

- Balance de Comprobacion - MonografiaDocument12 pagesBalance de Comprobacion - MonografiaCayito Raj0% (1)

- Trabajo de Balance de Comprobacion y Libros ContablesDocument15 pagesTrabajo de Balance de Comprobacion y Libros ContablesFanny Benítez GomezPas encore d'évaluation

- Ensayo de ContabilidadDocument15 pagesEnsayo de ContabilidadWilliams GaleanoPas encore d'évaluation

- Trabajo Balance de ComprobacionDocument11 pagesTrabajo Balance de Comprobacioncesarmedina019100% (13)

- Informe Balance de Comprobación, Contabilidad I - Adrián GuerraDocument9 pagesInforme Balance de Comprobación, Contabilidad I - Adrián Guerraadrianguerra138Pas encore d'évaluation

- Balance de ComprobacionDocument10 pagesBalance de ComprobacionRincon JazPas encore d'évaluation

- Balance de ComprobaciónDocument18 pagesBalance de ComprobaciónsanchessPas encore d'évaluation

- Tema No. 2 Balance de Comprobación de Sumas y SaldosDocument5 pagesTema No. 2 Balance de Comprobación de Sumas y SaldosMaxiel Melina Colque FernandezPas encore d'évaluation

- TareaDocument9 pagesTareaPAMELA PEREZ JAQUEZPas encore d'évaluation

- Contabilidad 8vo SemestreDocument18 pagesContabilidad 8vo SemestreBeliana GómezPas encore d'évaluation

- Balance de ComprobacionDocument5 pagesBalance de ComprobacionPedroChambaSalazarPas encore d'évaluation

- Unidad 3. Recurso 3. Balance de Prueba02Document8 pagesUnidad 3. Recurso 3. Balance de Prueba02Daniel Peña MoralesPas encore d'évaluation

- Balanza de ComprobacionDocument3 pagesBalanza de Comprobacionskiel romeroPas encore d'évaluation

- MD 3er S4 ContabilidadDocument5 pagesMD 3er S4 ContabilidadMolly MercadoPas encore d'évaluation

- Flujo de Caja Chica y Conciliacion BancariaDocument7 pagesFlujo de Caja Chica y Conciliacion Bancariaarnelly gordilloPas encore d'évaluation

- Balance de Comprobación UNIDAD IIDocument10 pagesBalance de Comprobación UNIDAD IIVerónica RuizPas encore d'évaluation

- Ejercicio Balance 8 ColumnasDocument2 pagesEjercicio Balance 8 ColumnasAlejandra Castro FuentesPas encore d'évaluation

- Cierre Anual de Operaciones y Hoja de TrabajoDocument31 pagesCierre Anual de Operaciones y Hoja de TrabajolauraPas encore d'évaluation

- Balance GeneralDocument10 pagesBalance GeneralGuido Mercado PatiñoPas encore d'évaluation

- Balance de ComprobacionDocument9 pagesBalance de ComprobacionSalcedo Vivanco JeffersonPas encore d'évaluation

- Balance de ComprobacionDocument4 pagesBalance de Comprobacionmariela_cova_90Pas encore d'évaluation

- Guía 3 Del Módulo 4Document32 pagesGuía 3 Del Módulo 4LICEO SAN MARTIN DE PORRESPas encore d'évaluation

- Tarea 6Document7 pagesTarea 6HennessyPas encore d'évaluation

- Balanza de ComprobaciònDocument8 pagesBalanza de ComprobaciònHelen UrrutiaPas encore d'évaluation

- Ciclo Contable IlustrativoDocument9 pagesCiclo Contable IlustrativoMisael Emilio Sosa FelizPas encore d'évaluation

- Balance de ComprobaciónDocument7 pagesBalance de Comprobaciónmarcos riojasPas encore d'évaluation

- Investigacion Semana 14Document7 pagesInvestigacion Semana 14carolina gavilanesPas encore d'évaluation

- Consult ADocument7 pagesConsult APaola Tamayo HerreraPas encore d'évaluation

- Balance de PruebaDocument2 pagesBalance de Pruebaalvaro cruzPas encore d'évaluation

- 15a - Examen - Final ContabilidadDocument4 pages15a - Examen - Final ContabilidadAlondra JironPas encore d'évaluation

- Balance de PruebaDocument5 pagesBalance de PruebaCONSUELO CONSUELO ADAMES LORENZOPas encore d'évaluation

- Balance de Comprobacion Obj04Document13 pagesBalance de Comprobacion Obj04Diego CaraballoPas encore d'évaluation

- Unidad 4 HOJA DE TRABAJODocument17 pagesUnidad 4 HOJA DE TRABAJOludxdanixproPas encore d'évaluation

- Asientos ContablesDocument5 pagesAsientos ContablesFernando Mutis RojasPas encore d'évaluation

- Conciliación BancariaDocument4 pagesConciliación BancariaLuis Fernando RivasPas encore d'évaluation

- Tema 2 El Método Contable y Libros de ContabilidadDocument26 pagesTema 2 El Método Contable y Libros de ContabilidadADRIAN GONZALEZ FARRAISPas encore d'évaluation

- Anna Clase 2da SemanaDocument20 pagesAnna Clase 2da SemanaVanessa ColmenaresPas encore d'évaluation

- Métodos para El Calculo de Estimación de CuentasDocument13 pagesMétodos para El Calculo de Estimación de CuentasLilix Perz43% (7)

- Conciliacion BancariaDocument8 pagesConciliacion BancariaLeonardo BarretoPas encore d'évaluation

- Contabilidad 9no Semana 01Document6 pagesContabilidad 9no Semana 01Jose Luis Villar VelasquezPas encore d'évaluation

- Balanza de ComprobacionDocument9 pagesBalanza de ComprobacionSaul Zuñiga CardenasPas encore d'évaluation

- Conciliacion BancariaDocument7 pagesConciliacion BancariajacssssPas encore d'évaluation

- Cotabilidad Financierra 3Document8 pagesCotabilidad Financierra 3Nixon V. AlegríaPas encore d'évaluation

- Actividad 2 Taller - Unidad 3 PDFDocument16 pagesActividad 2 Taller - Unidad 3 PDFJOAQUIN HUMBERTO ROSALES RUEDAPas encore d'évaluation

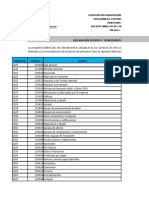

- Plan de Cuentas 1.1.3Document26 pagesPlan de Cuentas 1.1.3Jesus MoralesPas encore d'évaluation

- Trabajo de Contabilidad LLDocument12 pagesTrabajo de Contabilidad LLJose Zuñiga PerezPas encore d'évaluation

- Conciliación BancariaDocument5 pagesConciliación BancariaAlexander Castelblanco GambaPas encore d'évaluation

- Conciliación Bancaria 2021Document13 pagesConciliación Bancaria 2021diego201030164Pas encore d'évaluation

- Guia 22Document14 pagesGuia 22Lina RojasPas encore d'évaluation

- Valuacion de ActivosDocument13 pagesValuacion de ActivosElianet RomeroPas encore d'évaluation

- Qué Es Un Arqueo de CajaDocument6 pagesQué Es Un Arqueo de CajayunuhetPas encore d'évaluation

- Contabilidad para LecturaDocument8 pagesContabilidad para LecturaLeonel VivasPas encore d'évaluation

- Conciliación Bancaria RosalbaDocument12 pagesConciliación Bancaria RosalbaEnrique GranadosPas encore d'évaluation

- Contabilidad 35-36-37Document7 pagesContabilidad 35-36-37Emanuel CamallePas encore d'évaluation

- Hoja de TrabajoDocument16 pagesHoja de TrabajoPatty Rodríguez D' DaguarPas encore d'évaluation

- Umm - Conta.c11 Registro de Operaciones. Elias Lara FloresDocument34 pagesUmm - Conta.c11 Registro de Operaciones. Elias Lara FloresGerman MartinezPas encore d'évaluation

- Conciliación Bancaria Paso A PasoDocument3 pagesConciliación Bancaria Paso A PasoFabio Luis Arrieta GonzalezPas encore d'évaluation

- Reglas de Cargo y AbonoDocument12 pagesReglas de Cargo y AbonoF Neri Zarco RomeroPas encore d'évaluation

- Resumen de Financial Literacy for Managers de Richard A. LambertD'EverandResumen de Financial Literacy for Managers de Richard A. LambertÉvaluation : 3 sur 5 étoiles3/5 (1)

- Contabilidad financiera y gerencial Tomo 1: Conceptos fundamentalesD'EverandContabilidad financiera y gerencial Tomo 1: Conceptos fundamentalesPas encore d'évaluation

- Flujo de Caja 2Document1 pageFlujo de Caja 2eloiderPas encore d'évaluation

- 12 Practicas Activo Fijo Revaluo Técnico 2023Document3 pages12 Practicas Activo Fijo Revaluo Técnico 2023shander Oliveira RamosPas encore d'évaluation

- Practica Eeff I ParteDocument17 pagesPractica Eeff I Partemiguel CG'Pas encore d'évaluation

- Balance GeneralDocument3 pagesBalance GeneralBrOly Ruiz100% (1)

- Examen Taller Computarizada - BDocument2 pagesExamen Taller Computarizada - BCARLOSPas encore d'évaluation

- Resumen Fundamentos de ContabilidadDocument60 pagesResumen Fundamentos de ContabilidadsoniaPas encore d'évaluation

- ALEX Portillo-GUÍA PPEDocument93 pagesALEX Portillo-GUÍA PPEManuel Portillo GomezPas encore d'évaluation

- Parcial 2-NoodlesDocument12 pagesParcial 2-Noodleslaura tellezPas encore d'évaluation

- PC1 Contabilidad ZDocument4 pagesPC1 Contabilidad ZManuel Hurtado MinayaPas encore d'évaluation

- Razones Financieras IXEDocument5 pagesRazones Financieras IXERaquel RiveraPas encore d'évaluation

- Taller 2 Renta PJ Cimare Sas.Document16 pagesTaller 2 Renta PJ Cimare Sas.Jeimmy Alejandra Porras ChavezPas encore d'évaluation

- Tarea # 6 InventariosDocument2 pagesTarea # 6 Inventarioscecilia vega valdezPas encore d'évaluation

- Inmobiliaria Don AntonioDocument6 pagesInmobiliaria Don AntonioYanisell AlfaroPas encore d'évaluation

- Monografia Empresa PimmDocument127 pagesMonografia Empresa PimmEVELIN KATERINEE SANCHEZ CERROPas encore d'évaluation

- Ciclo Contable UccDocument11 pagesCiclo Contable UccAndrés MaderoPas encore d'évaluation

- Backus - Tarea FinalDocument30 pagesBackus - Tarea FinalLuz PazosPas encore d'évaluation

- GESTIÓN+DE+COSTOS+1 1+al+1 3Document12 pagesGESTIÓN+DE+COSTOS+1 1+al+1 3Vero MauricioPas encore d'évaluation

- Practica I Fin - Empresas - Resuelto2.0Document62 pagesPractica I Fin - Empresas - Resuelto2.0mariajosemontoya39Pas encore d'évaluation

- UJCV (Belén)Document10 pagesUJCV (Belén)Marcela ZurcPas encore d'évaluation

- Contabilidad Gerencial ESANDocument26 pagesContabilidad Gerencial ESANgertyjavierPas encore d'évaluation

- Af - Proceso para La Contratacion y Legalizacion Del Nombramiento Del Auditor - Guia 1-Silvia CosmeDocument18 pagesAf - Proceso para La Contratacion y Legalizacion Del Nombramiento Del Auditor - Guia 1-Silvia CosmeBrenda Yasmín CruzPas encore d'évaluation

- Analisis e Inte. Ee - Ff. 3 Ee - FFDocument3 pagesAnalisis e Inte. Ee - Ff. 3 Ee - FFDavid VpPas encore d'évaluation

- Unidad 6Document35 pagesUnidad 6ToropeivanPas encore d'évaluation

- Trabajo Indicadores FinancierosDocument8 pagesTrabajo Indicadores FinancierosALEOPEST9Pas encore d'évaluation

- Definicion Caracteristicas y Clasificacion Del Capital ContableDocument5 pagesDefinicion Caracteristicas y Clasificacion Del Capital ContableOscar RizzoPas encore d'évaluation

- Copia de PA 3 Control Interno Grupal (1) DeysiDocument11 pagesCopia de PA 3 Control Interno Grupal (1) DeysiDeysi CarrilloPas encore d'évaluation

- Clase 2Document50 pagesClase 2Mercedes Medaly Congacha FernandezPas encore d'évaluation

- Sistema de Costeo Absorvente Directo Expo y Ejercicios PDFDocument22 pagesSistema de Costeo Absorvente Directo Expo y Ejercicios PDFLuciana Valentina Marin67% (3)

- Plan de Trabajo Fin1 2021 - 1Document5 pagesPlan de Trabajo Fin1 2021 - 1joel2310Pas encore d'évaluation

- Ts410 Es Col17 ShowDocument633 pagesTs410 Es Col17 ShowWidney Katherine Lozano MajinPas encore d'évaluation