Vous aimerez peut-être aussi

- Daniel Agger: Pultura Es Una BandaDocument5 pagesDaniel Agger: Pultura Es Una BandaNicolas RomeroPas encore d'évaluation

- Daniel Agger: Pultura Es Una BandaDocument13 pagesDaniel Agger: Pultura Es Una BandaNicolas RomeroPas encore d'évaluation

- Daniel Agger: Pultura Es Una BandaDocument13 pagesDaniel Agger: Pultura Es Una BandaNicolas RomeroPas encore d'évaluation

- Daniel Agger: Pultura Es Una BandaDocument8 pagesDaniel Agger: Pultura Es Una BandaNicolas RomeroPas encore d'évaluation

- 1 MMDocument21 pages1 MMNicolas RomeroPas encore d'évaluation

- 1 MMDocument21 pages1 MMNicolas RomeroPas encore d'évaluation

- Daniel Agger: Pultura Es Una BandaDocument3 pagesDaniel Agger: Pultura Es Una BandaNicolas RomeroPas encore d'évaluation

- 1 MMDocument4 pages1 MMNicolas RomeroPas encore d'évaluation

- Tesis: Prohibición Consumo de Drogas Alucinógenas (Problemática SociaDocument15 pagesTesis: Prohibición Consumo de Drogas Alucinógenas (Problemática SociaNicolas RomeroPas encore d'évaluation

- 1 MMDocument17 pages1 MMNicolas RomeroPas encore d'évaluation

- 1 MMDocument15 pages1 MMNicolas RomeroPas encore d'évaluation

- 1 MMDocument16 pages1 MMNicolas RomeroPas encore d'évaluation

- 1 MMDocument18 pages1 MMNicolas RomeroPas encore d'évaluation

- 1 MMDocument7 pages1 MMNicolas RomeroPas encore d'évaluation

- 1 MMDocument7 pages1 MMNicolas RomeroPas encore d'évaluation

- Tesis: Prohibición Consumo de Drogas Alucinógenas (Problemática SociaDocument25 pagesTesis: Prohibición Consumo de Drogas Alucinógenas (Problemática SociaNicolas RomeroPas encore d'évaluation

- 1 MMDocument2 pages1 MMNicolas RomeroPas encore d'évaluation

- Tesis: Prohibición Consumo de Drogas Alucinógenas (Problemática SociaDocument25 pagesTesis: Prohibición Consumo de Drogas Alucinógenas (Problemática SociaNicolas RomeroPas encore d'évaluation

- Tesis: Prohibición Consumo de Drogas Alucinógenas (Problemática SociaDocument25 pagesTesis: Prohibición Consumo de Drogas Alucinógenas (Problemática SociaNicolas RomeroPas encore d'évaluation

- Tesis: Prohibición Consumo de Drogas Alucinógenas (Problemática Social)Document10 pagesTesis: Prohibición Consumo de Drogas Alucinógenas (Problemática Social)Nicolas RomeroPas encore d'évaluation

- Tesis: Prohibición Consumo de Drogas Alucinógenas (Problemática SociaDocument24 pagesTesis: Prohibición Consumo de Drogas Alucinógenas (Problemática SociaNicolas RomeroPas encore d'évaluation

- Tesis: Prohibición Consumo de Drogas Alucinógenas (Problemática SociaDocument25 pagesTesis: Prohibición Consumo de Drogas Alucinógenas (Problemática SociaNicolas RomeroPas encore d'évaluation

- Tesis: Prohibición Consumo de Drogas Alucinógenas (Problemática SociaDocument15 pagesTesis: Prohibición Consumo de Drogas Alucinógenas (Problemática SociaNicolas RomeroPas encore d'évaluation

- Tesis: Prohibición Consumo de Drogas Alucinógenas (Problemática Social)Document10 pagesTesis: Prohibición Consumo de Drogas Alucinógenas (Problemática Social)Nicolas RomeroPas encore d'évaluation

- Tex To ScribDocument1 pageTex To ScribjonjiPas encore d'évaluation

- Tesis: Prohibición Consumo de Drogas Alucinógenas (Problemática Social)Document10 pagesTesis: Prohibición Consumo de Drogas Alucinógenas (Problemática Social)Nicolas RomeroPas encore d'évaluation

- Tesis: Prohibición Consumo de Drogas Alucinógenas (Problemática Social)Document10 pagesTesis: Prohibición Consumo de Drogas Alucinógenas (Problemática Social)Nicolas RomeroPas encore d'évaluation

- Tesis: Prohibición Consumo de Drogas Alucinógenas (Problemática Social)Document10 pagesTesis: Prohibición Consumo de Drogas Alucinógenas (Problemática Social)Nicolas RomeroPas encore d'évaluation

- Tesis: Prohibición Consumo de Drogas Alucinógenas (Problemática Social)Document10 pagesTesis: Prohibición Consumo de Drogas Alucinógenas (Problemática Social)Nicolas RomeroPas encore d'évaluation

- HuhuhuDocument58 pagesHuhuhuNicolas RomeroPas encore d'évaluation

- Informe de ArtesaniaDocument19 pagesInforme de Artesaniazanthy100% (1)

- Eval 1 G1 Conta y Costos AdvDocument5 pagesEval 1 G1 Conta y Costos AdvCarlos JimenezPas encore d'évaluation

- Diseño de Planta de Procesadora de HouelasDocument134 pagesDiseño de Planta de Procesadora de Houelaskakushin3000Pas encore d'évaluation

- Caja RaizDocument17 pagesCaja RaizCarlosAlfaroPas encore d'évaluation

- Gurus de La Calidad PDFDocument26 pagesGurus de La Calidad PDFflorencia vegaPas encore d'évaluation

- 002Document76 pages002Franklin FloresPas encore d'évaluation

- Gestión Del Capital Con Bandas de BollingerDocument26 pagesGestión Del Capital Con Bandas de Bollingergescobarg4377Pas encore d'évaluation

- Rwservlet PDFDocument1 pageRwservlet PDFmanuelPas encore d'évaluation

- Proyecto Gallinas y HuevoDocument11 pagesProyecto Gallinas y HuevoBRONTOSAURIOPas encore d'évaluation

- Anexo 3 - Matrices Plantillas de Valoración Del Instrumento - Fase 3Document18 pagesAnexo 3 - Matrices Plantillas de Valoración Del Instrumento - Fase 3MARIA DORANI SILVAPas encore d'évaluation

- Examen Reclutamiento y SeleccionDocument35 pagesExamen Reclutamiento y Seleccionariel7_97100% (1)

- Contrato de Arrendamiento de Vivienda UrbanaDocument21 pagesContrato de Arrendamiento de Vivienda UrbanaAna Doris Gaviria MolinaPas encore d'évaluation

- Investigación de MercadosDocument22 pagesInvestigación de MercadosAlonso PGPas encore d'évaluation

- 1 Trabajo para ImprimirDocument10 pages1 Trabajo para ImprimirxiomyPas encore d'évaluation

- Informes Orientados Al FuturoDocument3 pagesInformes Orientados Al FuturoAntonio MarciagaPas encore d'évaluation

- Manual de SGCDocument70 pagesManual de SGCXimena Estévez CastilloPas encore d'évaluation

- Caso #2Document2 pagesCaso #2francisco0% (3)

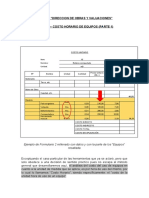

- Civ 248.tema 8-1.costo Horario de Equipos (Parte 1)Document9 pagesCiv 248.tema 8-1.costo Horario de Equipos (Parte 1)marcoPas encore d'évaluation

- NTC - 3728 Lineas de Transporte y Redes Act 1Document78 pagesNTC - 3728 Lineas de Transporte y Redes Act 1Maliton Quimbayo100% (1)

- Apuntes Derecho Laboral - Derecho Colectivo Del Trabajo.Document14 pagesApuntes Derecho Laboral - Derecho Colectivo Del Trabajo.Tonxy ArtigasPas encore d'évaluation

- TOMP500629GP0: CotizaciónDocument1 pageTOMP500629GP0: CotizaciónAlexis Cruz JimenezPas encore d'évaluation

- Familias de Poder Rothschild y La Historia e Influencia en Epaña (1835-1931) y Hasta HoyDocument2 pagesFamilias de Poder Rothschild y La Historia e Influencia en Epaña (1835-1931) y Hasta HoyJorge MoragaPas encore d'évaluation

- PeaDocument132 pagesPeaReyes CarlosPas encore d'évaluation

- Instrumentos Financieros DiapositivasDocument14 pagesInstrumentos Financieros DiapositivasStefy Pm80% (5)

- Planeacion FinancieraDocument10 pagesPlaneacion FinancierajessicamaicelPas encore d'évaluation

- Protesa Manual GeneralDocument164 pagesProtesa Manual GeneralAnonymous IgzACai100% (1)

- La Administracion y Sus Escuelas Texto MunchDocument16 pagesLa Administracion y Sus Escuelas Texto MunchValvalenPas encore d'évaluation

- Objetivos de Las Normas y EstándaresDocument35 pagesObjetivos de Las Normas y EstándaresChepo EidrevenPas encore d'évaluation

- Nic 38 Activo IntangibleDocument41 pagesNic 38 Activo IntangibleGabrielPas encore d'évaluation

- Casanova Rent Carta Reporte Indigo 3Document2 pagesCasanova Rent Carta Reporte Indigo 3Roberto TrejoPas encore d'évaluation