Vous aimerez peut-être aussi

- Reto 1 Habito de EsudioDocument12 pagesReto 1 Habito de EsudioISAACPas encore d'évaluation

- Reto 1 Habito de EsudioDocument12 pagesReto 1 Habito de EsudioISAACPas encore d'évaluation

- Diapositivas Induccion Estudiantes 16-02 2021Document86 pagesDiapositivas Induccion Estudiantes 16-02 2021ISAACPas encore d'évaluation

- Pensamiento Lógico y MatemáticoDocument2 pagesPensamiento Lógico y MatemáticoISAACPas encore d'évaluation

- Guia de Actividades y Rúbrica de Evaluación Reto 2Document6 pagesGuia de Actividades y Rúbrica de Evaluación Reto 2ISAACPas encore d'évaluation

- LogicomatematicoDocument24 pagesLogicomatematicoLorena DelgadoPas encore d'évaluation

- Guía de Actividades y Rúbrica de Evaluación - Tarea 2 Autorretrato - Texto DescriptivoDocument11 pagesGuía de Actividades y Rúbrica de Evaluación - Tarea 2 Autorretrato - Texto Descriptivojulieth fernanda rangel suarez0% (1)

- Guía de Actividades y Rúbrica de Evaluación - Unidad 1 - Tarea 2 - Plataforma de Ofimáticas en LíneaDocument10 pagesGuía de Actividades y Rúbrica de Evaluación - Unidad 1 - Tarea 2 - Plataforma de Ofimáticas en LíneaPatricia PerezPas encore d'évaluation

- Guia de Actividades y Rúbrica de Evaluación Reto 2Document6 pagesGuia de Actividades y Rúbrica de Evaluación Reto 2ISAACPas encore d'évaluation

- Formato Relatoría 2021Document3 pagesFormato Relatoría 2021ISAACPas encore d'évaluation

- Guia de Actividades y Rúbrica de Evaluación Reto 2Document6 pagesGuia de Actividades y Rúbrica de Evaluación Reto 2ISAACPas encore d'évaluation

- Activity Guide and Evaluation Rubric - Task 2 - WritingDocument8 pagesActivity Guide and Evaluation Rubric - Task 2 - Writingivan andres caldePas encore d'évaluation

- Isaac Chona Ingenieria EconomicaDocument9 pagesIsaac Chona Ingenieria EconomicaISAACPas encore d'évaluation

- Pensamiento Lógico y MatemáticoDocument2 pagesPensamiento Lógico y MatemáticoISAACPas encore d'évaluation

- Guia de Actividades y Rúbrica de Evaluación Reto 2Document6 pagesGuia de Actividades y Rúbrica de Evaluación Reto 2ISAACPas encore d'évaluation

- Tarea 1 de Calculo Isaac ChonaDocument4 pagesTarea 1 de Calculo Isaac ChonaIsaac ChonaPas encore d'évaluation

- LogicomatematicoDocument24 pagesLogicomatematicoLorena DelgadoPas encore d'évaluation

- 2Document2 pages2ISAACPas encore d'évaluation

- Evidencia Del Trabajo Colaborativo Ingle B1Document3 pagesEvidencia Del Trabajo Colaborativo Ingle B1ISAACPas encore d'évaluation

- Colaborativo Isaac ChonaDocument8 pagesColaborativo Isaac ChonaIsaac ChonaPas encore d'évaluation

- Ensayo Sobre La Inportancia de La Ingenieria EconomicaDocument1 pageEnsayo Sobre La Inportancia de La Ingenieria EconomicaISAACPas encore d'évaluation

- Aportegrupal Ejercicio 1 Yessica OrtizDocument2 pagesAportegrupal Ejercicio 1 Yessica OrtizYohana LassoPas encore d'évaluation

- Aportegrupal Ejercicio 1 Yessica OrtizDocument2 pagesAportegrupal Ejercicio 1 Yessica OrtizYohana LassoPas encore d'évaluation

- Grupo Colaborativo 212019A 764Document11 pagesGrupo Colaborativo 212019A 764ISAACPas encore d'évaluation

- YohanaLasso - Ejercicio GrupalDocument4 pagesYohanaLasso - Ejercicio GrupalISAACPas encore d'évaluation

- Isaac Chona Ingenieria EconomicaDocument9 pagesIsaac Chona Ingenieria EconomicaISAACPas encore d'évaluation

- Tarea 2 Fundamentos de Ingeniería EconómicaDocument5 pagesTarea 2 Fundamentos de Ingeniería EconómicaISAACPas encore d'évaluation

- Cubierta Diseño Grupo PDFDocument1 pageCubierta Diseño Grupo PDFISAACPas encore d'évaluation

- Calculo ANA DANIELA MEDINA MATEUSDocument10 pagesCalculo ANA DANIELA MEDINA MATEUSISAACPas encore d'évaluation

- Carta de Presentacion para AnuncioDocument1 pageCarta de Presentacion para AnuncioRocioCaneloAybarPas encore d'évaluation

- Diapositivas de Prueba de HipotesisDocument24 pagesDiapositivas de Prueba de HipotesisPedro Namó Mejía100% (6)

- Eaton Relacion X-R.en - EsDocument6 pagesEaton Relacion X-R.en - EsJuan Carlos VegaPas encore d'évaluation

- iSIC DescuentosDocument12 pagesiSIC DescuentosCris MárquezPas encore d'évaluation

- Historia Económica de Centroamérica La Conquista Como Fenómeno Económico, EN Sus Motivaciones, en Su Realización Y en Sus ProyeccionesDocument45 pagesHistoria Económica de Centroamérica La Conquista Como Fenómeno Económico, EN Sus Motivaciones, en Su Realización Y en Sus ProyeccionesJoatan Julian Cuellar JuarezPas encore d'évaluation

- Analisis de Decisiones Minimizacion - PracticaDocument20 pagesAnalisis de Decisiones Minimizacion - PracticaJosé Chirinos FernándezPas encore d'évaluation

- CATALOGODocument6 pagesCATALOGOAlan QuinteroPas encore d'évaluation

- Informe #024 - ESTADO DE MONITOREO DE GASES (29329)Document4 pagesInforme #024 - ESTADO DE MONITOREO DE GASES (29329)Vanessa CochachiPas encore d'évaluation

- Valor Temporal Del DineroDocument56 pagesValor Temporal Del DineroRuby EstrellaPas encore d'évaluation

- Teoria Juegos y Estrategias PDFDocument102 pagesTeoria Juegos y Estrategias PDFAntonio Chavarria100% (5)

- Encuesta polleríaDocument7 pagesEncuesta polleríaKaty OiñiiPas encore d'évaluation

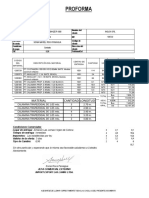

- Proforma de venta de materiales de construcciónDocument1 pageProforma de venta de materiales de construcciónIvan David Michel ArancibiaPas encore d'évaluation

- Catalogo de CuentasDocument10 pagesCatalogo de CuentasCeleo Ramon Irias Caceres100% (1)

- Recursos Educativos en Línea. Transformación de Prácticas Áulicas en Tiempos de Virtualidad.Document38 pagesRecursos Educativos en Línea. Transformación de Prácticas Áulicas en Tiempos de Virtualidad.Hernán ArzaniPas encore d'évaluation

- Dos Actividades de Medios de TransportesDocument14 pagesDos Actividades de Medios de TransporteseducayessyPas encore d'évaluation

- Diseño y Desarrollo de Nuevos ProductosDocument46 pagesDiseño y Desarrollo de Nuevos ProductosMacramercee MercePas encore d'évaluation

- TP n1 - Pastrana Emilio - Taller HysDocument5 pagesTP n1 - Pastrana Emilio - Taller Hyspastrana.emilioPas encore d'évaluation

- La Capacidad de Gobernar en Organizaciones Complejas. Jorge EtkinDocument15 pagesLa Capacidad de Gobernar en Organizaciones Complejas. Jorge EtkinAnselmo Zapata100% (1)

- 2 Entregable - NuevoDocument9 pages2 Entregable - NuevoJoel HuacrePas encore d'évaluation

- Ventajas y Desventajas de La EntrevistaDocument2 pagesVentajas y Desventajas de La EntrevistaMagaliRamirezEsteban86% (7)

- Contrato laboral finalizado paz y salvoDocument1 pageContrato laboral finalizado paz y salvoJEOVANY DIAZPas encore d'évaluation

- Comparacion CiudadesDocument17 pagesComparacion CiudadesJohn Edison Perez GarciaPas encore d'évaluation

- Politicas de Suscripción AfinesDocument9 pagesPoliticas de Suscripción AfinesMAURICIO ALVAREZ LOPEZPas encore d'évaluation

- Resumen MRC L&EDocument39 pagesResumen MRC L&Ejuan felipe garavitoPas encore d'évaluation

- Ficha01 - Manufacturas de MaderaDocument4 pagesFicha01 - Manufacturas de MaderaLowan64Pas encore d'évaluation

- C - C + C + C - C + C: Duración: 90 Min. Calificación: DocenteDocument1 pageC - C + C + C - C + C: Duración: 90 Min. Calificación: DocenteBryan JavierPas encore d'évaluation

- Administración educativaDocument4 pagesAdministración educativaArieli Dominguez0% (1)

- Mapa Conceptual Estado ColombianoDocument3 pagesMapa Conceptual Estado Colombianojavier alexander gutierrez vegaPas encore d'évaluation

- Informe Tema 15Document6 pagesInforme Tema 15Gustavo BalboaPas encore d'évaluation

- Regimen Laboral AgrarioDocument9 pagesRegimen Laboral AgrarioMaria Del Carmen VRPas encore d'évaluation

- 1999 10 04 Mat ScfiDocument65 pages1999 10 04 Mat ScfiFranciscoJavierAguirrePas encore d'évaluation