Vous aimerez peut-être aussi

- Wa0002Document4 pagesWa0002CV LupizPas encore d'évaluation

- Monografia FinanzasDocument24 pagesMonografia FinanzasCV LupizPas encore d'évaluation

- 09-08-2019 212132 PM Prac Dirig de Ppto CajaDocument3 pages09-08-2019 212132 PM Prac Dirig de Ppto CajaCV LupizPas encore d'évaluation

- Monografia FinanzasDocument24 pagesMonografia FinanzasCV LupizPas encore d'évaluation

- Trabajo Final de Comercio InternacionalDocument19 pagesTrabajo Final de Comercio InternacionalCV LupizPas encore d'évaluation

- Monografia FinanzasDocument24 pagesMonografia FinanzasCV LupizPas encore d'évaluation

- 09-08-2019 212232 PM Prac Dirig Analisis Por RatiosDocument2 pages09-08-2019 212232 PM Prac Dirig Analisis Por RatiosCV LupizPas encore d'évaluation

- Qué Es La RevaluaciónDocument8 pagesQué Es La Revaluaciónjose antonio castilloPas encore d'évaluation

- 2013313145121522Document49 pages2013313145121522RalphLópezMachaca0% (1)

- Proyecto GonzalezFedericoDocument11 pagesProyecto GonzalezFedericoCV LupizPas encore d'évaluation

- Informe Sobre Su Trabajo Como PromotorDocument11 pagesInforme Sobre Su Trabajo Como PromotorJesus YanezPas encore d'évaluation

- Control de EstimacionesDocument1 pageControl de EstimacionesFernanda Ceballos0% (1)

- AC2 Atelier Recibo Pago Renta 2019Document1 pageAC2 Atelier Recibo Pago Renta 2019jairocuervogamezPas encore d'évaluation

- Sebastian Tarea Semana Cuatro Introducción A La ContabilidadDocument5 pagesSebastian Tarea Semana Cuatro Introducción A La ContabilidadCristian Rousseau Lerou Cruces63% (8)

- Matemticas Financieras ConPautaDocument44 pagesMatemticas Financieras ConPautaLicores Caseros CleoPas encore d'évaluation

- Matematica Financiera - 01Document49 pagesMatematica Financiera - 01Mero BaldomeroPas encore d'évaluation

- Tarea Semana 7 Contabilidad y Finanzas para La Toma de DecisionesDocument5 pagesTarea Semana 7 Contabilidad y Finanzas para La Toma de DecisionesJoel Cortes100% (2)

- Utilización de Servicios de No DomiciliadosDocument12 pagesUtilización de Servicios de No DomiciliadosCarlos Diego Efe ZentPas encore d'évaluation

- Taller CostosDocument4 pagesTaller CostosAndres100% (2)

- Determinación Sobre Base PresuntaDocument35 pagesDeterminación Sobre Base PresuntaJose Alfredo Cervantes ZacariasPas encore d'évaluation

- 350 240650 190308540318820071Document6 pages350 240650 190308540318820071tatiana gonzalezPas encore d'évaluation

- Cesion de Derechos y EndosoDocument3 pagesCesion de Derechos y EndosoAbel E. Amézquita Garza100% (1)

- Examen Final - Semana 8Document6 pagesExamen Final - Semana 8MILEPas encore d'évaluation

- Problemario Ingeniería EconómicaDocument6 pagesProblemario Ingeniería EconómicaEdna Hernandez0% (1)

- Portafolio Adm. Fin. MateriaDocument115 pagesPortafolio Adm. Fin. MateriaDaniel CabanillaPas encore d'évaluation

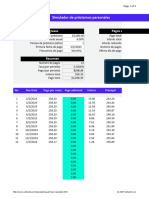

- Simulador de Prestamos Personales1Document4 pagesSimulador de Prestamos Personales1yelusiPas encore d'évaluation

- Taller Teoría de BayesDocument1 pageTaller Teoría de BayesEISA ESCUELA DE INOCUIDAD Y SEGURIDAD ALIMENTARIAPas encore d'évaluation

- Recurso de Reposición Titulo EjecutivoDocument3 pagesRecurso de Reposición Titulo EjecutivoLizeth BohorquezPas encore d'évaluation

- Interes Ingenieria EconomicaDocument36 pagesInteres Ingenieria EconomicaJonathan SuarezPas encore d'évaluation

- Apuntes de Comercial (262) QuiebrasDocument263 pagesApuntes de Comercial (262) Quiebrasmary219Pas encore d'évaluation

- Estudio EconomicoDocument16 pagesEstudio EconomicoTany The-best100% (1)

- Diapositivas El DineroDocument21 pagesDiapositivas El DineroLeidy Juliana Martin AvilaPas encore d'évaluation

- Obligaciones Taller ConceptoDocument3 pagesObligaciones Taller ConceptoRosa Fernanda Florian RomeroPas encore d'évaluation

- Informe de Auditoria Tributaria de La EmpresaDocument2 pagesInforme de Auditoria Tributaria de La EmpresaGrecia Macleine Bazalar Jimenez83% (12)

- 3° Pract. RentasDocument1 page3° Pract. RentasErick J. Morales BautistaPas encore d'évaluation

- Universidad Mariano Galves de GuatemalaDocument4 pagesUniversidad Mariano Galves de GuatemalaSabrina Cardona GonzálezPas encore d'évaluation

- HipotecaDocument120 pagesHipotecaediPas encore d'évaluation

- Administración de Las Cuentas Por CobrarDocument59 pagesAdministración de Las Cuentas Por CobrarErika Pamela Ccasa Casimiro0% (1)

- Techo PropioDocument12 pagesTecho PropioSergio Delgado RamosPas encore d'évaluation

- El WACCDocument2 pagesEl WACCMatías Romero ArmasPas encore d'évaluation