Vous aimerez peut-être aussi

- Proceso de AuditoriaDocument11 pagesProceso de AuditoriaHenry SanchezPas encore d'évaluation

- El Cuidado Personal en Hombres y MujeresDocument2 pagesEl Cuidado Personal en Hombres y MujeresJhonatan PrietoPas encore d'évaluation

- Elaboración y Pasos para Hacer Un InventarioDocument3 pagesElaboración y Pasos para Hacer Un Inventario10dragonsPas encore d'évaluation

- 10 Formas de Como Ayuda La Industria A La ComunidadDocument1 page10 Formas de Como Ayuda La Industria A La ComunidadAmilcarEstuardoColocho50% (4)

- Uso de Ciclos en CDocument3 pagesUso de Ciclos en CrocevaPas encore d'évaluation

- PLANTAS ForrajerasDocument13 pagesPLANTAS ForrajerasTony MaldonadoPas encore d'évaluation

- Tendencias Modernas en La Administración 2019Document17 pagesTendencias Modernas en La Administración 2019ADRIANNI DUARTEPas encore d'évaluation

- Billetes de GuatemalaDocument3 pagesBilletes de GuatemalaPriinzhesiita ManciillaPas encore d'évaluation

- Pintors de San CristobalDocument10 pagesPintors de San CristobalAnder JalalPas encore d'évaluation

- Seccion III Lider 360Document6 pagesSeccion III Lider 360Sergio DanielPas encore d'évaluation

- Trifoliar AutoestimaDocument2 pagesTrifoliar AutoestimaJack Ar Martinez MontPas encore d'évaluation

- Luis Carrillo, Lingüistica Sesion 16Document4 pagesLuis Carrillo, Lingüistica Sesion 16Luis Alfonso Carrillo MartinezPas encore d'évaluation

- Acontecimientos de Guatemala de 1524 A 1996Document15 pagesAcontecimientos de Guatemala de 1524 A 1996Elda GonzálezPas encore d'évaluation

- Tradiciones y Costumbres San PedroDocument3 pagesTradiciones y Costumbres San Pedroebner fuentesPas encore d'évaluation

- Cultura XincaDocument4 pagesCultura XincaJuancho AndrésPas encore d'évaluation

- Proyecto de Vida, Nacion e Investigacion y Elmentos de La ComunicaciónDocument3 pagesProyecto de Vida, Nacion e Investigacion y Elmentos de La ComunicaciónCristian Arana0% (1)

- ColesterolDocument3 pagesColesteroljgx27Pas encore d'évaluation

- Trabajo de HistologiaDocument8 pagesTrabajo de HistologiaAndy PerezPas encore d'évaluation

- Funcion Si y oDocument17 pagesFuncion Si y oTatiana Vanessa Contreras RiveraPas encore d'évaluation

- Casco Urbano Colomba POR AREAS-Layout1Document1 pageCasco Urbano Colomba POR AREAS-Layout1Alejandra GimenezPas encore d'évaluation

- Historial Laboral Riesgo de Sobrevivencia IGSSDocument1 pageHistorial Laboral Riesgo de Sobrevivencia IGSSKZN Luisfe0% (1)

- Empresas GuatemaltecasDocument5 pagesEmpresas GuatemaltecasMarcosPas encore d'évaluation

- Profesiones Con Mayor Demanda en GuatemalaDocument2 pagesProfesiones Con Mayor Demanda en GuatemalaPeDro Gonzalo Cox100% (1)

- Patrimonio Familiar y ComercialDocument8 pagesPatrimonio Familiar y ComercialErvinCho0% (1)

- Carta de Confirmación de EmpleoDocument1 pageCarta de Confirmación de EmpleoJostin PereiraPas encore d'évaluation

- Domingo BethancourtDocument2 pagesDomingo BethancourtJoSe Car Oxi100% (1)

- Material Primer Parcial Macroeconomia - Ana HerreraDocument38 pagesMaterial Primer Parcial Macroeconomia - Ana HerreraakinramirezPas encore d'évaluation

- Necesidades EconomicasDocument7 pagesNecesidades EconomicasMimi PerezPas encore d'évaluation

- ConclusionDocument1 pageConclusionylunacarz1987a32Pas encore d'évaluation

- Sistema BinarioDocument12 pagesSistema BinarioJavier SacánPas encore d'évaluation

- Discurso Popular, Erudito, AutóctonoDocument3 pagesDiscurso Popular, Erudito, AutóctonoJosé Leonel Herrera Díaz50% (2)

- Agroindustrias en SuchitepéquezDocument10 pagesAgroindustrias en SuchitepéquezCeles TePas encore d'évaluation

- Reglas de Redaccion y Ortografia para Trabajos de InvestigacionDocument5 pagesReglas de Redaccion y Ortografia para Trabajos de InvestigacionTeté TorresPas encore d'évaluation

- Evidencia ExcelDocument11 pagesEvidencia ExcelJohanOsorioValenciaPas encore d'évaluation

- Científicos GuatemaltecosDocument13 pagesCientíficos GuatemaltecosLuis Pocón64% (11)

- Lugares Turisticos de Alta VerapazDocument9 pagesLugares Turisticos de Alta Verapazadriel LariosPas encore d'évaluation

- Glosario de Sistemas de Gestión de CalidadDocument6 pagesGlosario de Sistemas de Gestión de CalidadConstanza Paz RocuantPas encore d'évaluation

- Caminata SonoraDocument3 pagesCaminata SonoraYeimi67% (3)

- Generalidades PetenDocument4 pagesGeneralidades PetenLucia MazariegosPas encore d'évaluation

- Kjell Eugenio Laugerud GarcíaDocument5 pagesKjell Eugenio Laugerud GarcíaAlejandra Soto CordonPas encore d'évaluation

- Técnicas y Herramientas de OrganizaciónDocument13 pagesTécnicas y Herramientas de OrganizaciónSthefanny RodriguezPas encore d'évaluation

- Legislación Aplicada A La Empresa PDFDocument2 pagesLegislación Aplicada A La Empresa PDFJorge Alberto Carrillo Chávez100% (1)

- Principales Temas de La Filosofía ModernaDocument3 pagesPrincipales Temas de La Filosofía ModernaAmira Princess Shehadeh0% (1)

- Administración y Estrategias TecnologicasDocument49 pagesAdministración y Estrategias TecnologicasHugo Richard Flores ContrerasPas encore d'évaluation

- Mapa ConceptualDocument3 pagesMapa ConceptualJorge ArroyavePas encore d'évaluation

- Departamento SDocument22 pagesDepartamento SGerardo LopezPas encore d'évaluation

- Administradores de Primer Nivel ADMINISTRA ADMINISTRADORES DE PRIMER NIVEL NIVEL BASICO o GERENTES DE PRIMERA LINEA: Son las personas responsables del trabajo de los demás que ocupan el nivel más bajo de una organización. Están dirigidos al enfoque y manejo de la productividad, con la implementación de la mano de obra. Debido a que trabajan en el área operativa son los encargados de buscar mejoras e innovación en sus procesos, y presentárselos al nivel medio. NIVEL MEDIO o GERENTES MEDIOS: Los Gerentes Medios son los que controla, es decir los que supervisan a los demás Gerentes o Superintendentes de la primera línea. ADMINISTRADORES DE PRIMER NIVEL NIVEL BASICO o GERENTES DE PRIMERA LINEA: Son las personas responsables del trabajo de los demás que ocupan el nivel más bajo de una organización. Están dirigidos al enfoque y manejo de la productividad, con la implementación de la mano de obra. Debido a que trabajan en el área operativa son los encargados de buscar mejoras e innovacDocument1 pageAdministradores de Primer Nivel ADMINISTRA ADMINISTRADORES DE PRIMER NIVEL NIVEL BASICO o GERENTES DE PRIMERA LINEA: Son las personas responsables del trabajo de los demás que ocupan el nivel más bajo de una organización. Están dirigidos al enfoque y manejo de la productividad, con la implementación de la mano de obra. Debido a que trabajan en el área operativa son los encargados de buscar mejoras e innovación en sus procesos, y presentárselos al nivel medio. NIVEL MEDIO o GERENTES MEDIOS: Los Gerentes Medios son los que controla, es decir los que supervisan a los demás Gerentes o Superintendentes de la primera línea. ADMINISTRADORES DE PRIMER NIVEL NIVEL BASICO o GERENTES DE PRIMERA LINEA: Son las personas responsables del trabajo de los demás que ocupan el nivel más bajo de una organización. Están dirigidos al enfoque y manejo de la productividad, con la implementación de la mano de obra. Debido a que trabajan en el área operativa son los encargados de buscar mejoras e innovacAugusto TahualPas encore d'évaluation

- Fases de La RedaccionDocument14 pagesFases de La RedaccionEdinHubPas encore d'évaluation

- Elementos Del Costo PDFDocument9 pagesElementos Del Costo PDFMonica OrtegaPas encore d'évaluation

- Plan de Marketing Dafiti Chile PDFDocument16 pagesPlan de Marketing Dafiti Chile PDFAlvaro MoragaPas encore d'évaluation

- Capitulo 5 y 6 Del Codigo Del Trabajo - OdtDocument4 pagesCapitulo 5 y 6 Del Codigo Del Trabajo - OdtFabricio Otoniel Coj SantayPas encore d'évaluation

- Comidas Tipicas Baja VerapazDocument3 pagesComidas Tipicas Baja VerapazIngrid AbigailPas encore d'évaluation

- Los Tres Niveles de ConcienciaDocument3 pagesLos Tres Niveles de ConcienciaDhanny Pelayo EspinozaPas encore d'évaluation

- La Comunicacion WordDocument1 pageLa Comunicacion WordsusanPas encore d'évaluation

- Tipos de ConsumidoresDocument3 pagesTipos de ConsumidoresAntonioPas encore d'évaluation

- IMEDCHIDocument10 pagesIMEDCHIJose Alfredo LPas encore d'évaluation

- Division y Funciones de Las Finanzas PublicasDocument5 pagesDivision y Funciones de Las Finanzas PublicasOrellAna Jeison64% (25)

- Administracion Publica - ValeriaDocument6 pagesAdministracion Publica - ValeriaglendysmundarainPas encore d'évaluation

- Tema 7Document12 pagesTema 7Bella MorenoPas encore d'évaluation

- Historia Del Derecho Administrativo GuatemaltecoDocument5 pagesHistoria Del Derecho Administrativo GuatemaltecoFernando ZapataPas encore d'évaluation

- Cronograma Primero Básico III TrimDocument1 pageCronograma Primero Básico III TrimServicios innovate reuPas encore d'évaluation

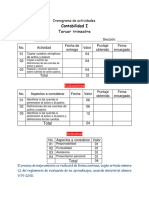

- Contabilidad IDocument1 pageContabilidad IServicios innovate reuPas encore d'évaluation

- Que Es La Ficha de ObservacionDocument5 pagesQue Es La Ficha de ObservacionServicios innovate reu100% (1)

- Reacción QuímicaDocument18 pagesReacción QuímicaServicios innovate reuPas encore d'évaluation

- ReglamentoDocument1 pageReglamentoServicios innovate reuPas encore d'évaluation

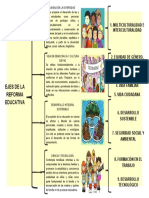

- Ejes de La Reforma EducativaDocument1 pageEjes de La Reforma EducativaServicios innovate reu100% (4)

- Manual de FuncionesDocument9 pagesManual de FuncionesServicios innovate reuPas encore d'évaluation

- El Sistema Operativo WINDOWSDocument24 pagesEl Sistema Operativo WINDOWSServicios innovate reuPas encore d'évaluation

- Signos Del Teatros KarlaDocument13 pagesSignos Del Teatros KarlaServicios innovate reuPas encore d'évaluation

- Cheque ConformadoDocument3 pagesCheque ConformadoServicios innovate reu0% (1)

- El Habla y Los Sentidos de La Recepción Del LenguajeDocument6 pagesEl Habla y Los Sentidos de La Recepción Del LenguajeServicios innovate reuPas encore d'évaluation

- Grabadora de Disco de Compacto IncorporadoDocument4 pagesGrabadora de Disco de Compacto IncorporadoServicios innovate reuPas encore d'évaluation

- Exclusión PolíticaDocument23 pagesExclusión PolíticaServicios innovate reuPas encore d'évaluation

- Ya No Soy Esclavo Del TemorDocument1 pageYa No Soy Esclavo Del TemorServicios innovate reuPas encore d'évaluation

- Trascendencia y Representación Del Hombre de VitruvioDocument9 pagesTrascendencia y Representación Del Hombre de VitruvioServicios innovate reu67% (6)

- Por Qué La Música Es Diferente en Cada Época y CulturaDocument9 pagesPor Qué La Música Es Diferente en Cada Época y CulturaServicios innovate reuPas encore d'évaluation

- Guía de Implementación PSSO 2020Document23 pagesGuía de Implementación PSSO 2020Magdalena SotoPas encore d'évaluation

- LogisticaDocument5 pagesLogisticaGustavo A. Díaz ChacónPas encore d'évaluation

- Primera Entrega DISEÑO-EVALUACION 15-09-2019Document42 pagesPrimera Entrega DISEÑO-EVALUACION 15-09-2019David SogamosoPas encore d'évaluation

- Matriz Consistencia - MICDocument1 pageMatriz Consistencia - MICAaron PariPas encore d'évaluation

- Planificación de La Sesión de AprendizajeDocument1 pagePlanificación de La Sesión de AprendizajeKarol PacompiaPas encore d'évaluation

- Guía de Selección de TecnologíasDocument15 pagesGuía de Selección de TecnologíasLuisM.ValdiviaPas encore d'évaluation

- Cuadro Comparativo Tipos de DiagnósticoDocument33 pagesCuadro Comparativo Tipos de DiagnósticoReyna Martinez Torija57% (7)

- Organización Del Equipo de Auditores.Document3 pagesOrganización Del Equipo de Auditores.Jose RicoPas encore d'évaluation

- EMAPADocument16 pagesEMAPAMarcus AmurrioPas encore d'évaluation

- 1ds-Ma-0001 Manual de Los Sistemas de La Gestión Pública para La Policía NacionalDocument30 pages1ds-Ma-0001 Manual de Los Sistemas de La Gestión Pública para La Policía NacionalJuan Manuel Silva CastroPas encore d'évaluation

- Taller No 2 AuditoriaDocument8 pagesTaller No 2 Auditorialorena lugoPas encore d'évaluation

- Estrategias de Comprension LectoraDocument20 pagesEstrategias de Comprension LectoraEdinson Ivan Aylas Vilchez100% (6)

- Planeación Didáctica Unidad I Normativa Fiscal UnadmDocument10 pagesPlaneación Didáctica Unidad I Normativa Fiscal UnadmLUISCPas encore d'évaluation

- Guía Ciudadania 1 BGU-55-69Document15 pagesGuía Ciudadania 1 BGU-55-69eduardPas encore d'évaluation

- Iv.4 Silabo Administracion de Servicios Turisticos 2019-2BDocument9 pagesIv.4 Silabo Administracion de Servicios Turisticos 2019-2BLenin Zanabria AmpueroPas encore d'évaluation

- Un Algoritmo Preventivo de Prioridad Modificado para La Programación de La CPUDocument6 pagesUn Algoritmo Preventivo de Prioridad Modificado para La Programación de La CPUFabian leyvaPas encore d'évaluation

- GEOMETALURGIADocument27 pagesGEOMETALURGIABRyam Ramos GamezPas encore d'évaluation

- Planificación Abril Medio Mayor 2016 (Autoguardado)Document9 pagesPlanificación Abril Medio Mayor 2016 (Autoguardado)Daniela Del Canto EscobarPas encore d'évaluation

- Lineas Generales de Los Planes de Desarrollo, Economico y Social.Document17 pagesLineas Generales de Los Planes de Desarrollo, Economico y Social.Niurka PatiñoPas encore d'évaluation

- Servicio de Policia ComunalDocument26 pagesServicio de Policia ComunalNaomyEscalona100% (1)

- ENSAYO - La Planificación EstratégicaDocument3 pagesENSAYO - La Planificación EstratégicaJORGE LUIS ACOSTA BUELVASPas encore d'évaluation

- Excell Caso 2Document6 pagesExcell Caso 2Daniela CalderónPas encore d'évaluation

- Análisis de La Gestión Humana en Copiado Luis, Santiago, 2014Document98 pagesAnálisis de La Gestión Humana en Copiado Luis, Santiago, 2014William Kunhardt Guerra100% (1)

- Identificación de Riesgos y Puntos Críticos de Control enDocument110 pagesIdentificación de Riesgos y Puntos Críticos de Control enPao SantoyoPas encore d'évaluation

- EvaluaciónDocument18 pagesEvaluaciónBRIYITH CAMILA SANABRIA RINCONPas encore d'évaluation

- Tarea 7Document4 pagesTarea 7Vero OrozcoPas encore d'évaluation

- Dimension Evaluacion ResultadosDocument10 pagesDimension Evaluacion ResultadosJorge GaitanPas encore d'évaluation

- PropuestaDocument7 pagesPropuestaOscar AcabalPas encore d'évaluation

- Plan de Emergencias Easy Fly AraucaDocument38 pagesPlan de Emergencias Easy Fly AraucaHidalgo Sto IsaPas encore d'évaluation