Vous aimerez peut-être aussi

- Riesgo Operacional Sb. Guatemala PDFDocument56 pagesRiesgo Operacional Sb. Guatemala PDFMa Angeles Valle CaicedoPas encore d'évaluation

- Riesgo OperacionalDocument54 pagesRiesgo OperacionalEdgar 250329Pas encore d'évaluation

- Clase 2 - Gestión de Riesgos IDocument76 pagesClase 2 - Gestión de Riesgos IHector ReyesPas encore d'évaluation

- Riesgo OperacionalDocument38 pagesRiesgo OperacionalMelizita MartinezPas encore d'évaluation

- Riesgo OperacionalDocument24 pagesRiesgo Operacionaljadali9Pas encore d'évaluation

- Riesgo OperativoDocument86 pagesRiesgo OperativoTania Hernández RamosPas encore d'évaluation

- Gestion de Riesgo Crediticio y OperativosDocument13 pagesGestion de Riesgo Crediticio y OperativosAlvaró BryanPas encore d'évaluation

- Gestion Del RiesgoDocument25 pagesGestion Del Riesgojulio fernandezPas encore d'évaluation

- Analisis Riesgo de CreditoDocument28 pagesAnalisis Riesgo de CreditoYomelly Gordillo VilcaPas encore d'évaluation

- Riesgo OperacionalDocument41 pagesRiesgo OperacionalLesly GarciaPas encore d'évaluation

- Gestion de Riesgo OperacionalDocument71 pagesGestion de Riesgo OperacionalSamuel CaPas encore d'évaluation

- Riesgo OperacionalDocument219 pagesRiesgo Operacionaldonicortez100% (1)

- Riesgo OperacionalDocument3 pagesRiesgo OperacionaladrianPas encore d'évaluation

- Riesgo de Crédito Según Basilea IIIDocument6 pagesRiesgo de Crédito Según Basilea IIIgabriela rosy ramos tuctoPas encore d'évaluation

- Modelos Avanzados en La Gestión Del Riesgo de CréditoDocument74 pagesModelos Avanzados en La Gestión Del Riesgo de CréditoCoa MaryPas encore d'évaluation

- Proyecto Continuidad Del Negocio BIDocument18 pagesProyecto Continuidad Del Negocio BIcarlos agustinPas encore d'évaluation

- HSBC Ejemplos Riesgo OperacionalDocument9 pagesHSBC Ejemplos Riesgo Operacionalalfaorion11Pas encore d'évaluation

- Gestión Integral de RiesgosDocument44 pagesGestión Integral de RiesgosaichanworldPas encore d'évaluation

- Riesgo de CreditoDocument4 pagesRiesgo de CreditoAlejandra CarrilloPas encore d'évaluation

- Apetito de RiesgoDocument68 pagesApetito de Riesgomfrayssinet100% (1)

- Gestión de Riesgos Clase 1 y 2Document71 pagesGestión de Riesgos Clase 1 y 2Siomara Samayoa100% (1)

- Matriz de Transicion PDFDocument29 pagesMatriz de Transicion PDFManuel FloresPas encore d'évaluation

- Seminario Riesgo Crédito - AMS 3Document168 pagesSeminario Riesgo Crédito - AMS 3rosaho1968Pas encore d'évaluation

- Gestión de Riesgos I Riesgo de CréditoDocument37 pagesGestión de Riesgos I Riesgo de CréditoKEVIN RENE TUQUER ARCHILAPas encore d'évaluation

- Analisis de Riesgos de MercadoDocument592 pagesAnalisis de Riesgos de MercadoJose Anibal Insfran Pelozo100% (1)

- La Gestión Del Riesgo Crediticio PDFDocument14 pagesLa Gestión Del Riesgo Crediticio PDFMartha Patricia Suarez ValbuenaPas encore d'évaluation

- Guia Modelos de Las Tres Lineas de DefensaDocument49 pagesGuia Modelos de Las Tres Lineas de DefensaAlexandra100% (2)

- Analisis y Medicion Del Riesgo de CreditoDocument32 pagesAnalisis y Medicion Del Riesgo de CreditoEdgar Harper de la CruzPas encore d'évaluation

- Riesgo de Credito Enfoque ActuarialDocument38 pagesRiesgo de Credito Enfoque ActuarialLaura Gisela FloresPas encore d'évaluation

- 8 - FGR - Riesgo Operacional PDFDocument27 pages8 - FGR - Riesgo Operacional PDFMarco RivasPas encore d'évaluation

- Monitoreo PDFDocument45 pagesMonitoreo PDFHúbert Luque PeraltaPas encore d'évaluation

- Riesgo de LiquidezDocument51 pagesRiesgo de LiquidezJacqueline Salazar100% (2)

- Valor en RiesgoDocument21 pagesValor en RiesgoAlavaro JaramilloPas encore d'évaluation

- KPMG 20220704Document3 pagesKPMG 20220704Adrian CorderoPas encore d'évaluation

- Riesgos FinancierosDocument30 pagesRiesgos FinancierosSheyla' Guerrero LopezPas encore d'évaluation

- Manual de Administracion de Riesgos ABR 2017 V24 PDFDocument103 pagesManual de Administracion de Riesgos ABR 2017 V24 PDFEduardo ChumaceroPas encore d'évaluation

- DT-31 Matrices de Transicion Del Credito en NicaraguaDocument22 pagesDT-31 Matrices de Transicion Del Credito en NicaraguaJosselyn Quinteros NoboaPas encore d'évaluation

- Medición y Calculo Del Riesgo de CreditoDocument32 pagesMedición y Calculo Del Riesgo de CreditoAcosta FlorPas encore d'évaluation

- Análisis Del Riesgo de Crédito en La EmpresaDocument53 pagesAnálisis Del Riesgo de Crédito en La EmpresaDaniel MaldonadoPas encore d'évaluation

- Lista Empresas Zona Franca Publica WebDocument285 pagesLista Empresas Zona Franca Publica WebPaula MarrochiPas encore d'évaluation

- Aud-Librorojo - Auditoria InternaDocument81 pagesAud-Librorojo - Auditoria InternaRodolphe IIPas encore d'évaluation

- Analisis COSO ERM Sistema BancarioDocument174 pagesAnalisis COSO ERM Sistema BancarioJonatan IsraelPas encore d'évaluation

- Manual BP Gestion RiesgosDocument95 pagesManual BP Gestion RiesgosDuran Ortiz UlisesPas encore d'évaluation

- Cobit 5 para Riesgos y Su Utilidad en La LPDP y SGSIDocument33 pagesCobit 5 para Riesgos y Su Utilidad en La LPDP y SGSIcarlos-omar-zevallos-rivera-5286Pas encore d'évaluation

- Mejores Practicas en La Calificacion de Riesgo BancarioDocument68 pagesMejores Practicas en La Calificacion de Riesgo BancarioJuan YaucenPas encore d'évaluation

- Sanas Practicas Riesgo de CréditoDocument84 pagesSanas Practicas Riesgo de CréditoThaymi Monagas100% (1)

- Matrices de TransicionDocument10 pagesMatrices de TransicionRob G ZelaPas encore d'évaluation

- Riesgo de LiquidezDocument67 pagesRiesgo de LiquidezAnonymous ZinivmPas encore d'évaluation

- Matriz de Riesgo OperativoDocument7 pagesMatriz de Riesgo OperativoHazel Delgado100% (1)

- FichaDocument2 pagesFichaDennis FloresPas encore d'évaluation

- Basilea 1Document44 pagesBasilea 17e7e100% (2)

- Apetito de RiesgoDocument4 pagesApetito de Riesgojeika100% (1)

- Gestión de Riesgos FinancierosDocument5 pagesGestión de Riesgos FinancierosAlexander Moscoso BaldeonPas encore d'évaluation

- D1 KnimeDocument7 pagesD1 Knimeedita_loquitaPas encore d'évaluation

- Casos de Riesgo OperativoDocument33 pagesCasos de Riesgo OperativoAndrea Alvarado BarrientosPas encore d'évaluation

- Conceptos Básicos de DatawarehouseDocument10 pagesConceptos Básicos de DatawarehouseAndres Alberto Pinzon RiañoPas encore d'évaluation

- Compañias de SegurosDocument32 pagesCompañias de SegurosRaquel Bazan100% (1)

- CA RiesgoOperacionalDocument10 pagesCA RiesgoOperacionaledwinPas encore d'évaluation

- Presentación SARODocument21 pagesPresentación SAROVivianamoreno44Pas encore d'évaluation

- Guía de buenas prácticas en la seguridad patrimonialD'EverandGuía de buenas prácticas en la seguridad patrimonialÉvaluation : 3 sur 5 étoiles3/5 (2)

- Lectrura N1 para PC4Document43 pagesLectrura N1 para PC4Vielka Ticlayauri VásquezPas encore d'évaluation

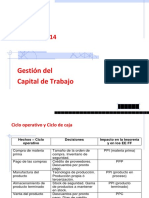

- GF 13 14 - 1 Capital de Trabajo - ProfesorDocument11 pagesGF 13 14 - 1 Capital de Trabajo - ProfesorJulioPas encore d'évaluation

- Aplicacion de RestriccionesDocument10 pagesAplicacion de RestriccionesJulioPas encore d'évaluation

- Formas de Regulacion Por IncentivosDocument4 pagesFormas de Regulacion Por IncentivosJulioPas encore d'évaluation

- Avance de RegulacionDocument7 pagesAvance de RegulacionJulioPas encore d'évaluation

- Reglamento YardstickDocument2 pagesReglamento YardstickJulioPas encore d'évaluation

- Normas de Calidad de ServiciosDocument5 pagesNormas de Calidad de ServiciosJulioPas encore d'évaluation

- Curso Completo de Italiano PDFDocument42 pagesCurso Completo de Italiano PDFRodolfo Vargas M100% (3)

- 3.3 Grados Apalancamiento PDFDocument38 pages3.3 Grados Apalancamiento PDFMarti MartinezPas encore d'évaluation

- Breve Gramatica Italiana2Document25 pagesBreve Gramatica Italiana2Alicia Wonder LandPas encore d'évaluation

- Curso Completo de Italiano en 40 Lecciones - Aulafacil OrgDocument163 pagesCurso Completo de Italiano en 40 Lecciones - Aulafacil Orgluisordax75% (4)

- Curso Completo de Italiano PDFDocument42 pagesCurso Completo de Italiano PDFRodolfo Vargas M100% (3)

- Los Vengadores. Acoso Nunca Más. Marvel PaniniDocument36 pagesLos Vengadores. Acoso Nunca Más. Marvel Paninijmfbonilla100% (1)

- Los Vengadores. Acoso Nunca Más. Marvel PaniniDocument36 pagesLos Vengadores. Acoso Nunca Más. Marvel Paninijmfbonilla100% (1)

- DivisionDocument36 pagesDivisionJulioPas encore d'évaluation

- Soto Economia XXXII-63 2009-4Document24 pagesSoto Economia XXXII-63 2009-4Raul FuentesPas encore d'évaluation

- ErrrDocument36 pagesErrrJulioPas encore d'évaluation

- COLECCION Libro de Lecturas Español Tercero PDFDocument162 pagesCOLECCION Libro de Lecturas Español Tercero PDFChanis Castillo100% (1)

- COLECCION Libro de Lecturas Español Tercero PDFDocument162 pagesCOLECCION Libro de Lecturas Español Tercero PDFChanis Castillo100% (1)

- RMFDocument447 pagesRMFJulioPas encore d'évaluation

- Riesgo de MercadoDocument14 pagesRiesgo de MercadoJulioPas encore d'évaluation

- Serie Gerencia Desarrollo 36 Emision Acciones Empresas PeruanasDocument184 pagesSerie Gerencia Desarrollo 36 Emision Acciones Empresas PeruanasInes ChupillonPas encore d'évaluation

- SumasDocument69 pagesSumasJulioPas encore d'évaluation

- Project Finance y FideicomisosDocument21 pagesProject Finance y FideicomisosJulioPas encore d'évaluation

- PracticaFinancieraFinal (FCE1) (1) ADocument14 pagesPracticaFinancieraFinal (FCE1) (1) AJulioPas encore d'évaluation

- RMFDocument447 pagesRMFJulioPas encore d'évaluation

- Ejercicos Project Finance (Sin y Con Recurso)Document3 pagesEjercicos Project Finance (Sin y Con Recurso)JulioPas encore d'évaluation

- PFDocument2 pagesPFJulioPas encore d'évaluation

- Analisis VerticalDocument6 pagesAnalisis VerticalPepa PerezPas encore d'évaluation

- Normas PCGADocument9 pagesNormas PCGANoheli BaezPas encore d'évaluation

- Monografia de Sistemas FinancierosDocument50 pagesMonografia de Sistemas FinancierosJP Adier EdinsonPas encore d'évaluation

- Taller 1CDocument2 pagesTaller 1CJuan González JustoPas encore d'évaluation

- Caso de Estudio. El Control Como Fase Del Proceso AdministrativoDocument11 pagesCaso de Estudio. El Control Como Fase Del Proceso AdministrativoAkagami Forever0% (1)

- Sergio Bernasconi LogisticaDocument163 pagesSergio Bernasconi LogisticaGabriel de la torrePas encore d'évaluation

- Propuestas de TalleresDocument3 pagesPropuestas de TalleresKARLA VERONICA ESCAMILLA CONTRERAS 19 A100% (1)

- Tablas Sunat RipvDocument6 pagesTablas Sunat RipvClaudia Camila Bisalaya OrdoñezPas encore d'évaluation

- Pueblo Andino GlobalDocument13 pagesPueblo Andino GlobalJuan Meza CamposPas encore d'évaluation

- Tema 1 Derecho Financiero y Tributario Derecho PDFDocument36 pagesTema 1 Derecho Financiero y Tributario Derecho PDFroxanaPas encore d'évaluation

- Actividad 3 Finanzas 1Document9 pagesActividad 3 Finanzas 1rene lopezPas encore d'évaluation

- Guia de MacroeconomiaDocument4 pagesGuia de Macroeconomiagiofie332223Pas encore d'évaluation

- Back and Stress Testing - TesisDocument117 pagesBack and Stress Testing - TesisgerardoPas encore d'évaluation

- Cuestionario Preliminar ActualizadoDocument6 pagesCuestionario Preliminar Actualizadochristhoper escalantePas encore d'évaluation

- Gestión Administrativa y La Toma de DecisionesDocument77 pagesGestión Administrativa y La Toma de DecisionesYomi Segura MacavilcaPas encore d'évaluation

- Trabajo Estado de Cambio en El PatrimonioDocument4 pagesTrabajo Estado de Cambio en El Patrimonioelefox1Pas encore d'évaluation

- TR Conv 110 Mujer EmprendedoraDocument38 pagesTR Conv 110 Mujer EmprendedoraPatricia BarrazaPas encore d'évaluation

- Maria ArmengolDocument12 pagesMaria ArmengolClaudio FernándezPas encore d'évaluation

- Presentacion TEG Andrea Dorta y Jhon MorenoDocument16 pagesPresentacion TEG Andrea Dorta y Jhon MorenoadriancastroPas encore d'évaluation

- Lovera FuturoDocument2 pagesLovera FuturoJHOSSELYN MACHACA ZEBALLOSPas encore d'évaluation

- Contrato de Mutuo para InversionistasDocument4 pagesContrato de Mutuo para InversionistasEnrique MinnessPas encore d'évaluation

- GaryHamelMichel 2022 13ElPoderDeLaContradi HumanocraciaCreandoOrDocument21 pagesGaryHamelMichel 2022 13ElPoderDeLaContradi HumanocraciaCreandoOrYuly MATOS CARHUANCHOPas encore d'évaluation

- Trabajo Sobre Flujo de CajaDocument10 pagesTrabajo Sobre Flujo de Cajaronald nuñezPas encore d'évaluation

- Trabajo Final Sistema de Contabilidad ModificadoDocument14 pagesTrabajo Final Sistema de Contabilidad ModificadoBianny Selys Castro GermanPas encore d'évaluation

- Estados Financieros AuditadosDocument15 pagesEstados Financieros AuditadosLizbel Janet HERRERA CANALESPas encore d'évaluation

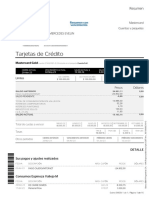

- Tarjetas de Crédito: Mastercard Cuentas y Paquetes Espinoza Vallejo Mercedes EvelinDocument16 pagesTarjetas de Crédito: Mastercard Cuentas y Paquetes Espinoza Vallejo Mercedes EvelinGardenia GarciaPas encore d'évaluation

- Taller Control Interno y Gestion de RiesgosDocument4 pagesTaller Control Interno y Gestion de RiesgosWilly MurilloPas encore d'évaluation

- Clase Multiplicador Keynesiano - Modelos Is - LMDocument16 pagesClase Multiplicador Keynesiano - Modelos Is - LMDarío CárdenasPas encore d'évaluation

- Desarrollo Informe Final Taller 1 - FalabellaDocument61 pagesDesarrollo Informe Final Taller 1 - FalabellaDirectiva 2034Pas encore d'évaluation

- ENUNCIADOS GECO (Castellano)Document32 pagesENUNCIADOS GECO (Castellano)Javi OliverPas encore d'évaluation