Vous aimerez peut-être aussi

- Un Servicio Es Un Conjunto de Actividades Que Buscan Satisfacer Las Necesidades de Un ClienteDocument3 pagesUn Servicio Es Un Conjunto de Actividades Que Buscan Satisfacer Las Necesidades de Un ClienteManuel Barajas SanchezPas encore d'évaluation

- Un Servicio Es Un Conjunto de Actividades Que Buscan Satisfacer Las Necesidades de Un ClienteDocument3 pagesUn Servicio Es Un Conjunto de Actividades Que Buscan Satisfacer Las Necesidades de Un ClienteManuel Barajas SanchezPas encore d'évaluation

- Deshidratacion Gas TEGDocument2 pagesDeshidratacion Gas TEGManuel Barajas SanchezPas encore d'évaluation

- La Energía Libre de Gibbs, Fugacidad y ActividadDocument9 pagesLa Energía Libre de Gibbs, Fugacidad y ActividadManuel Barajas SanchezPas encore d'évaluation

- 01 - Evaluación Social de Proyectos - EDUARDO MORINDocument36 pages01 - Evaluación Social de Proyectos - EDUARDO MORINGiuseppeNapolitanoPas encore d'évaluation

- Ejercicios Administracion FinancieraDocument6 pagesEjercicios Administracion FinancieraAnonymous ubRjChh791% (23)

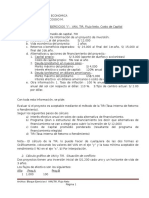

- Bloque Ejercicios I VAN, TIR, Flujo NetoDocument3 pagesBloque Ejercicios I VAN, TIR, Flujo NetoEduardo SaintPas encore d'évaluation

- EVALUACION de Proyectos Ingenieria EconomicaDocument23 pagesEVALUACION de Proyectos Ingenieria EconomicaMario René SicanPas encore d'évaluation

- Proyecto Final Finanzas para Ingeniería IIDocument8 pagesProyecto Final Finanzas para Ingeniería IIRay SanchezPas encore d'évaluation

- Manual de Fondo 01 2017Document26 pagesManual de Fondo 01 2017Will Castejón Jr.0% (1)

- Cómo Calcular VAN y TIR en ExcelDocument13 pagesCómo Calcular VAN y TIR en ExcelMarito Huamani HuamanPas encore d'évaluation

- Módulo Iv Evaluacion CorregidoDocument164 pagesMódulo Iv Evaluacion CorregidoCM KettyPas encore d'évaluation

- Copia de Plantilla Excel Evaluación Aspecto Económico Del Proyecto - Listas Chequeos RSE Ambiental y Social-1Document51 pagesCopia de Plantilla Excel Evaluación Aspecto Económico Del Proyecto - Listas Chequeos RSE Ambiental y Social-1Maiker CadenaPas encore d'évaluation

- Modelo de Evaluación EconómicaDocument65 pagesModelo de Evaluación EconómicacarlesmiguelPas encore d'évaluation

- Top de TopsDocument14 pagesTop de TopsJairo NeiraPas encore d'évaluation

- AMORTIZACIÓN FinancieraDocument12 pagesAMORTIZACIÓN FinancieraAndrés AleánPas encore d'évaluation

- PROYECTO Jugo Terapia PatyDocument32 pagesPROYECTO Jugo Terapia PatyLone Rider50% (2)

- Plan Negocio Libreria PDFDocument49 pagesPlan Negocio Libreria PDFYeshua RbmPas encore d'évaluation

- Organización y MetodosDocument20 pagesOrganización y Metodosandrea floresPas encore d'évaluation

- 4 Trabajo de EconomiaDocument47 pages4 Trabajo de EconomiaAlex JaureguiPas encore d'évaluation

- Evaluación Social de La Ampliación Del Libramiento Norponiente de VeracruzDocument67 pagesEvaluación Social de La Ampliación Del Libramiento Norponiente de VeracruzPaola Valdivia RamirezPas encore d'évaluation

- Formato 7aDocument4 pagesFormato 7aLuis Anthoni MLPas encore d'évaluation

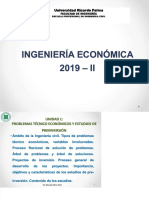

- PDF Ingenieria Economica 2019 II Universidad Ricardo Palma DDDocument82 pagesPDF Ingenieria Economica 2019 II Universidad Ricardo Palma DDCARLOS ALEJANDRO CABALLA OLIVARESPas encore d'évaluation

- Proyecto de Tesis OvinosDocument31 pagesProyecto de Tesis OvinosElmer Meza R33% (6)

- P5-Teoría Del Capital HumanoDocument24 pagesP5-Teoría Del Capital HumanoAlin RobertoPas encore d'évaluation

- ProyectoDocument12 pagesProyectoJHAN CORONADOPas encore d'évaluation

- Proyectofinalpreguntas FINAL 6-10-15Document11 pagesProyectofinalpreguntas FINAL 6-10-15Juan Camilo Vásquez Barrera100% (1)

- Proyecto Final Ingeniería EconómicaDocument20 pagesProyecto Final Ingeniería EconómicaSebastian Ñacari Quispe100% (1)

- Tarea 6 FinanzasDocument5 pagesTarea 6 FinanzasAnonymous obZmUlZV0uPas encore d'évaluation

- Laboratorio Van y TirDocument18 pagesLaboratorio Van y Tircarlos quintoPas encore d'évaluation

- 4 - Cuestionario Unidad I - Elementos Conceptuales en El Estudio de Un ProyectoDocument5 pages4 - Cuestionario Unidad I - Elementos Conceptuales en El Estudio de Un ProyectoYadiiraaSagreero100% (1)

- Administracion Financiera II - TrabajoDocument13 pagesAdministracion Financiera II - TrabajoCarmelita Huamanchumo Cumpa0% (1)

- TareaDocument11 pagesTareaOscarMuñozPas encore d'évaluation

- Perfil de Proyecto - SENATIDocument6 pagesPerfil de Proyecto - SENATIluisnerio100% (2)