Vous aimerez peut-être aussi

- La ecuación general de segundo grado en dos y tres variablesD'EverandLa ecuación general de segundo grado en dos y tres variablesPas encore d'évaluation

- Cyta Estadistica Tema8 PDFDocument11 pagesCyta Estadistica Tema8 PDFRingo GómezPas encore d'évaluation

- Ecuaciones EmpiricasDocument10 pagesEcuaciones EmpiricasJhamer Davis Armas VargasPas encore d'évaluation

- Exposición RegresiónDocument10 pagesExposición RegresiónManuel SetiPas encore d'évaluation

- Análisis de RegresiónDocument11 pagesAnálisis de RegresiónHernanVelardePas encore d'évaluation

- REGRESIONDocument111 pagesREGRESIONMaria Castro GamarraPas encore d'évaluation

- Capitulo VIII. Regresión Lineal Simple PDFDocument16 pagesCapitulo VIII. Regresión Lineal Simple PDFMaria Fernanda Laynes SudarioPas encore d'évaluation

- Mediciones Empiricas OficialDocument8 pagesMediciones Empiricas OficialRay Rodriguez HuamanPas encore d'évaluation

- Regresi N y Correlaci N SimpleDocument22 pagesRegresi N y Correlaci N SimpleOmar FlowersPas encore d'évaluation

- Regresion MultipleDocument55 pagesRegresion MultipleSergy Molina CoronelPas encore d'évaluation

- Ap Ndice CDocument20 pagesAp Ndice CMiguel Soria TalaveraPas encore d'évaluation

- Valor Esperado de Variables AleatoriasDocument10 pagesValor Esperado de Variables AleatoriasHector Adolfo Oliver ReyesPas encore d'évaluation

- Analisis de RegresionDocument32 pagesAnalisis de RegresionSheyla Castro EgasPas encore d'évaluation

- Ayuda4-Regresión Lineal SimpleDocument18 pagesAyuda4-Regresión Lineal SimpleMichael Pawelczyk JooPas encore d'évaluation

- UNIDAD #3 EstadisticaDocument15 pagesUNIDAD #3 EstadisticayinbPas encore d'évaluation

- RegresionesDocument17 pagesRegresionesbikeflat455Pas encore d'évaluation

- Estadistica 01Document11 pagesEstadistica 01Teobaldo Junior Dioses PerezPas encore d'évaluation

- Modelo de Regresión Lineal SimpleDocument8 pagesModelo de Regresión Lineal SimpleBYRON FERNANDO SIGUENZA PAGUAYPas encore d'évaluation

- Regresion Simple y MultipleDocument14 pagesRegresion Simple y MultipleWagnerYoplacTraucoPas encore d'évaluation

- Estadística Inferencial Post-ParcialDocument5 pagesEstadística Inferencial Post-ParcialCarlos SaavedraPas encore d'évaluation

- Regresión y CorrelaciónDocument45 pagesRegresión y CorrelaciónMiguel CórdovaPas encore d'évaluation

- Ap Ndice C Falta La CaratulaDocument17 pagesAp Ndice C Falta La CaratulaMiguel Soria TalaveraPas encore d'évaluation

- Regresion Lineal MultipleDocument16 pagesRegresion Lineal MultipleKelvin GarciaPas encore d'évaluation

- Regresion LinealDocument6 pagesRegresion Linealreneeperz84Pas encore d'évaluation

- G2 GraficasDocument8 pagesG2 GraficasAgtc TandayPas encore d'évaluation

- Econometría - Certamen 1Document7 pagesEconometría - Certamen 1JUAN SEBASTIÁN MIÑOPas encore d'évaluation

- Ecuaciones empíricas del periodo del péndulo simpleDocument10 pagesEcuaciones empíricas del periodo del péndulo simpleTJ Klein AldairPas encore d'évaluation

- Ecuaciones EmpíricasDocument12 pagesEcuaciones EmpíricasHector RojasPas encore d'évaluation

- ECONOMETRÍA1Document20 pagesECONOMETRÍA1DK NACHPas encore d'évaluation

- Regresion Lineal MultipleDocument16 pagesRegresion Lineal MultipleJorge SaldarriagaPas encore d'évaluation

- Mco PDFDocument4 pagesMco PDFMax Felis SolisPas encore d'évaluation

- Regresión lineal simple: Análisis de tres casos prácticosDocument8 pagesRegresión lineal simple: Análisis de tres casos prácticosNoelia Sequeiros BenitesPas encore d'évaluation

- Regresión lineal pH-arsénicoDocument8 pagesRegresión lineal pH-arsénicoMatias SilveraPas encore d'évaluation

- Regresión Lineal SimpleDocument26 pagesRegresión Lineal SimpleCm JiMy Huaman100% (1)

- MiFee - CL - Tema-6-Modelos-Con-Variables-Explicativas-EndogenasDocument70 pagesMiFee - CL - Tema-6-Modelos-Con-Variables-Explicativas-EndogenaspaquebotttPas encore d'évaluation

- Est - Aplic II - Análisis de Regresion Múltiple Lineal 2022VFDocument16 pagesEst - Aplic II - Análisis de Regresion Múltiple Lineal 2022VFGianmarco Romero TorresPas encore d'évaluation

- Contenido Activador Unidad 3 EconometríaDocument22 pagesContenido Activador Unidad 3 Econometríaalmendra4943Pas encore d'évaluation

- Regresion Lineal SimpleDocument14 pagesRegresion Lineal SimplefacenunaPas encore d'évaluation

- 3 Ein9907 C6 LecturaobligatoriaDocument11 pages3 Ein9907 C6 LecturaobligatoriaFelipe SantiagoPas encore d'évaluation

- Practica N 2 FisicaDocument10 pagesPractica N 2 FisicaIan Daryll Pinedo GonzalesPas encore d'évaluation

- Practica8 Ejemplos Clase Analisis de Regresión - EstadisticaDocument8 pagesPractica8 Ejemplos Clase Analisis de Regresión - EstadisticaAaron Curiñaupa MedinaPas encore d'évaluation

- Regresión LinealDocument24 pagesRegresión LinealIngrid RoveloPas encore d'évaluation

- HidrogafiaDocument8 pagesHidrogafiaJhon Matteo Huerta LozaPas encore d'évaluation

- Laboratorio 2 Ecuaciones EmpiricasDocument12 pagesLaboratorio 2 Ecuaciones Empiricasmiguel angelPas encore d'évaluation

- MiFee - CL - TGMDocument21 pagesMiFee - CL - TGMpaquebotttPas encore d'évaluation

- Laboratorio 2 - EntregaDocument14 pagesLaboratorio 2 - EntregaJeferson RDPas encore d'évaluation

- Material de Apoyo de MatemáticaDocument7 pagesMaterial de Apoyo de MatemáticaNancyE.RequenaPas encore d'évaluation

- Función LinealDocument7 pagesFunción LinealNancyE.RequenaPas encore d'évaluation

- Ecuaciones EmpíricasDocument7 pagesEcuaciones EmpíricasOber SánchezPas encore d'évaluation

- Ecuaciones EmpíricasDocument12 pagesEcuaciones EmpíricasCarlos EepardoPas encore d'évaluation

- Razonamiento cuantitativo, 2ª edición: Notas de claseD'EverandRazonamiento cuantitativo, 2ª edición: Notas de claseÉvaluation : 5 sur 5 étoiles5/5 (1)

- Bases de Datos DocumentalesDocument6 pagesBases de Datos DocumentalesJhonSolanoTipoMamaniPas encore d'évaluation

- Qué Es La Metodología SCRUMDocument9 pagesQué Es La Metodología SCRUMJhonSolanoTipoMamaniPas encore d'évaluation

- Como Hacer Paneles Solares CaserosDocument21 pagesComo Hacer Paneles Solares CaserosJhonSolanoTipoMamaniPas encore d'évaluation

- Las Baterías de GrafenoDocument5 pagesLas Baterías de GrafenoJhonSolanoTipoMamaniPas encore d'évaluation

- Qué Es JSONDocument4 pagesQué Es JSONJhonSolanoTipoMamaniPas encore d'évaluation

- Los 5 Mejores Marcos de Backend de 2021Document14 pagesLos 5 Mejores Marcos de Backend de 2021JhonSolanoTipoMamaniPas encore d'évaluation

- El Curso de Guitarra Eléctrica Que Cambiará Tu VidaDocument4 pagesEl Curso de Guitarra Eléctrica Que Cambiará Tu VidaJhonSolanoTipoMamaniPas encore d'évaluation

- Tutorial Definitivo Con Ejemplos de CódigoDocument18 pagesTutorial Definitivo Con Ejemplos de CódigoJhonSolanoTipoMamaniPas encore d'évaluation

- Qué Es La Normalización de Una Base de Datos y para Qué SirveDocument5 pagesQué Es La Normalización de Una Base de Datos y para Qué SirveJhonSolanoTipoMamaniPas encore d'évaluation

- El Scrum Master Está en Peligro de ExtinciónDocument3 pagesEl Scrum Master Está en Peligro de ExtinciónJhonSolanoTipoMamaniPas encore d'évaluation

- Origen Del ReggaetónDocument2 pagesOrigen Del ReggaetónJhonSolanoTipoMamaniPas encore d'évaluation

- Adicion y Sustraccion Aritmetica Problemas Resueltos PDFDocument57 pagesAdicion y Sustraccion Aritmetica Problemas Resueltos PDFJhonSolanoTipoMamaniPas encore d'évaluation

- Como Usar Tu Laca de PeloDocument1 pageComo Usar Tu Laca de PeloJhonSolanoTipoMamaniPas encore d'évaluation

- Los Teléfonos 5G Que Ya Están DisponiblesDocument14 pagesLos Teléfonos 5G Que Ya Están DisponiblesJhonSolanoTipoMamaniPas encore d'évaluation

- La Historia de UsuarioDocument2 pagesLa Historia de UsuarioJhonSolanoTipoMamaniPas encore d'évaluation

- Infraestructura de Datos Espaciales (Ide)Document14 pagesInfraestructura de Datos Espaciales (Ide)JhonSolanoTipoMamaniPas encore d'évaluation

- 7 Consejos para Aprender Idiomas Más Fácil y RápidoDocument5 pages7 Consejos para Aprender Idiomas Más Fácil y RápidoJhonSolanoTipoMamaniPas encore d'évaluation

- Mito y Épica IncaicosDocument7 pagesMito y Épica IncaicosJhonSolanoTipoMamaniPas encore d'évaluation

- El señor de los anillos la comunidad del anillo resumenDocument10 pagesEl señor de los anillos la comunidad del anillo resumenJhonSolanoTipoMamaniPas encore d'évaluation

- Ejemplos de Perfiles Profesionales para Profesiones Muy DemandadasDocument3 pagesEjemplos de Perfiles Profesionales para Profesiones Muy DemandadasJhonSolanoTipoMamaniPas encore d'évaluation

- Qué Son Los MicroserviciosDocument4 pagesQué Son Los MicroserviciosJhonSolanoTipoMamaniPas encore d'évaluation

- La Lengua de Los EnanosDocument5 pagesLa Lengua de Los EnanosJhonSolanoTipoMamaniPas encore d'évaluation

- Las Galerías Filtrantes o Qanats en MéxicoDocument10 pagesLas Galerías Filtrantes o Qanats en MéxicoJhonSolanoTipoMamaniPas encore d'évaluation

- Datos Desconocidos Sobre La Gran Muralla ChinaDocument3 pagesDatos Desconocidos Sobre La Gran Muralla ChinaJhonSolanoTipoMamaniPas encore d'évaluation

- JNI: Ejecutar Algoritmos en C Desde JavaDocument9 pagesJNI: Ejecutar Algoritmos en C Desde JavaJhonSolanoTipoMamaniPas encore d'évaluation

- EncuestaSatisfacciónClientesAlquilerVehículosDocument2 pagesEncuestaSatisfacciónClientesAlquilerVehículosJhonSolanoTipoMamaniPas encore d'évaluation

- Sistemas ConcurrentesDocument2 pagesSistemas ConcurrentesJhonSolanoTipoMamaniPas encore d'évaluation

- Tipo Mamani Jhon Solano Redaccion Cultura PuneñaDocument3 pagesTipo Mamani Jhon Solano Redaccion Cultura PuneñaJhonSolanoTipoMamaniPas encore d'évaluation

- Kpis de Una Rent CarDocument3 pagesKpis de Una Rent CarJhonSolanoTipoMamaniPas encore d'évaluation

- Análisis tipológico de 6 casos de mercados y edificios multifuncionalesDocument5 pagesAnálisis tipológico de 6 casos de mercados y edificios multifuncionalesBenjamin C NarvaezPas encore d'évaluation

- Humbolt y Su Contribucion A La CienciaDocument18 pagesHumbolt y Su Contribucion A La Cienciasergio_dingessPas encore d'évaluation

- Anexo 6 - Achatarramiento o RecicladoDocument34 pagesAnexo 6 - Achatarramiento o RecicladocarzantePas encore d'évaluation

- Guia PythonDocument173 pagesGuia PythonJeider Y LorenaPas encore d'évaluation

- La estética contemporánea en MéxicoDocument106 pagesLa estética contemporánea en MéxicoSilvio MoreiraPas encore d'évaluation

- Comentarios Al Codigo Civil Español - t3Document706 pagesComentarios Al Codigo Civil Español - t3daniel valderramaPas encore d'évaluation

- Construcción (Español-Inglés) (Glosario)Document161 pagesConstrucción (Español-Inglés) (Glosario)Fa LzmPas encore d'évaluation

- Cie Heinf 2016 1Document2 pagesCie Heinf 2016 1JuanCHoyosAlvaradoPas encore d'évaluation

- Tablas Internas de Tipo Rango en Programas ABAP - SCNDocument3 pagesTablas Internas de Tipo Rango en Programas ABAP - SCNCharlesPas encore d'évaluation

- Metodo de AitkenDocument3 pagesMetodo de AitkenKaren calicePas encore d'évaluation

- Entrevista de Etica Personal y ProfesionalDocument2 pagesEntrevista de Etica Personal y ProfesionalJimmyPas encore d'évaluation

- Simulacion de Yacimientos 1Document27 pagesSimulacion de Yacimientos 1Anderson SuarezPas encore d'évaluation

- Español Semana 12Document2 pagesEspañol Semana 12Daniela TumbacoPas encore d'évaluation

- Folleto de Matematica I Nivelmarzoinsta2017Document47 pagesFolleto de Matematica I Nivelmarzoinsta2017IkerDanielAguilarPas encore d'évaluation

- ALEA23CPDocument2 pagesALEA23CPJose Luis Lima BallesterosPas encore d'évaluation

- Curso Gratis de Aplicaciones Estadísticas. Aulaclic. 4 - VARIABLES ALEATORIAS Y DISTRIBUCIONES DE PROBABILIDADDocument5 pagesCurso Gratis de Aplicaciones Estadísticas. Aulaclic. 4 - VARIABLES ALEATORIAS Y DISTRIBUCIONES DE PROBABILIDADwioxvrPas encore d'évaluation

- Lixiviación Introducion MaderasDocument5 pagesLixiviación Introducion MaderasCarlos LandaPas encore d'évaluation

- 4ta y 5ta Practica de Laboratorio de Simulación 2020-2Document2 pages4ta y 5ta Practica de Laboratorio de Simulación 2020-2miguel solanoPas encore d'évaluation

- Diplomado en Convivencia y Mediacion EscoclarDocument4 pagesDiplomado en Convivencia y Mediacion EscoclarRicardo Araneda NuñezPas encore d'évaluation

- Analisis Plan de Estudios 2022-1Document28 pagesAnalisis Plan de Estudios 2022-1marianaceledonio666Pas encore d'évaluation

- 6 1 3 Caso 2 Experiencia 6Document2 pages6 1 3 Caso 2 Experiencia 6Gustavo GarínPas encore d'évaluation

- Test Grafologico PDFDocument21 pagesTest Grafologico PDFPedro Nel OchoaPas encore d'évaluation

- Modelo Del CuidadoDocument7 pagesModelo Del Cuidadodg1103bhPas encore d'évaluation

- Clase 4 Definición de PlagasDocument19 pagesClase 4 Definición de PlagasEduardo Carrasquel StekelenburgPas encore d'évaluation

- Articulando ContinuidadDocument165 pagesArticulando ContinuidadJavier AlbaPas encore d'évaluation

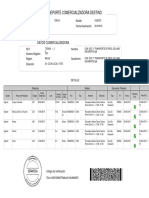

- Reporte Comercializadora DestinoDocument1 pageReporte Comercializadora DestinoFrancisco J. VergaraPas encore d'évaluation

- Tendencias en La Comida RápidaDocument2 pagesTendencias en La Comida RápidaJess BePas encore d'évaluation

- Guia de Autoaprendizaje 4 CN2Document2 pagesGuia de Autoaprendizaje 4 CN2missael de jesusPas encore d'évaluation

- Taller Panel de ControlDocument16 pagesTaller Panel de ControlAnonymous 9f9ODWYpPas encore d'évaluation

- 3.3.3.3 Packet Tracer - Explore A NetworkDocument15 pages3.3.3.3 Packet Tracer - Explore A NetworkLuis CalderonPas encore d'évaluation