Vous aimerez peut-être aussi

- Fuentes de Las Obligaciones EjemplosDocument6 pagesFuentes de Las Obligaciones EjemplosLuis GS100% (8)

- Clasificacion de Los ContratosDocument16 pagesClasificacion de Los ContratosSebastian AlexanderPas encore d'évaluation

- Ficha A4Document2 pagesFicha A4Vida Estética PY100% (1)

- Enfoque ZOPP para La Gestión de ProyectosDocument8 pagesEnfoque ZOPP para La Gestión de ProyectosLorena FhoyosPas encore d'évaluation

- Articulaciones de La Cabeza Con El Raquis PPT Share)Document22 pagesArticulaciones de La Cabeza Con El Raquis PPT Share)DANIEL ALEJANDROPas encore d'évaluation

- Lactancia Materna y Maloclusiones Dentales en Preescolares de La Gran CaracasDocument6 pagesLactancia Materna y Maloclusiones Dentales en Preescolares de La Gran CaracasTatianaGonzalezPas encore d'évaluation

- Resumen Del Libro Tratados de Los Delitos y Las Penas de Cesar Beccaria Por CapituloDocument18 pagesResumen Del Libro Tratados de Los Delitos y Las Penas de Cesar Beccaria Por CapituloCalletana Ramirez HolguinPas encore d'évaluation

- Modelo NCPP Observa AcusaciónDocument10 pagesModelo NCPP Observa AcusaciónRobin Maury MauryPas encore d'évaluation

- Demanda y Oferta Educativa en OdontologiaDocument2 pagesDemanda y Oferta Educativa en Odontologiajesmer18Pas encore d'évaluation

- Importancia Del Cepillado DentalDocument4 pagesImportancia Del Cepillado DentalValeria RodríguezPas encore d'évaluation

- Aplicación Práctica de La Economía en SaludDocument12 pagesAplicación Práctica de La Economía en SaludDulce Espiritu Maldonado100% (1)

- Programa Preventivo BasicoDocument12 pagesPrograma Preventivo BasicoMaira EspinozaPas encore d'évaluation

- Trabajo Odontología ComunitariaDocument4 pagesTrabajo Odontología ComunitariaJose Elias Pérez Velásquez100% (1)

- Evaluación y Tratamiento Del Miedo y La Fobia DentalDocument9 pagesEvaluación y Tratamiento Del Miedo y La Fobia DentalFannyPas encore d'évaluation

- Importancia Del Metodo Científico para La OdontologíaDocument3 pagesImportancia Del Metodo Científico para La OdontologíaLeila Marien GM100% (1)

- CA de EndometiroDocument35 pagesCA de EndometiroGiovanna MollerPas encore d'évaluation

- Carta Inicio TratamientoDocument3 pagesCarta Inicio TratamientoLilian EspinozaPas encore d'évaluation

- Factores Que Afectan y Mejoran La Adhesión en DentinaDocument7 pagesFactores Que Afectan y Mejoran La Adhesión en DentinaLorena Luna GarcíaPas encore d'évaluation

- NOM 13 ResumenDocument2 pagesNOM 13 ResumenRox SalazarPas encore d'évaluation

- Norma Técnica Subsistema de Referencia y ContrareferenciaDocument48 pagesNorma Técnica Subsistema de Referencia y ContrareferenciaCarolina Michelle Rodriguez PluasPas encore d'évaluation

- Odontologo-Como-Empresario CompletoDocument15 pagesOdontologo-Como-Empresario CompletoestefaniaPas encore d'évaluation

- APS RenovaciónDocument56 pagesAPS RenovaciónRaquel100% (1)

- MetacogniciónDocument3 pagesMetacogniciónendollarves100% (1)

- Formato de InformeDocument3 pagesFormato de InformeMayte FloresPas encore d'évaluation

- Introduccion de CepilloDocument2 pagesIntroduccion de CepilloNilo Abayo DeckerPas encore d'évaluation

- Segunda Entrega TIGDocument5 pagesSegunda Entrega TIGAlejandra Riveros BergerPas encore d'évaluation

- Tesis de Actitud Frente Al Dolor DentalDocument90 pagesTesis de Actitud Frente Al Dolor DentalCarlos Abel Huayta QuispePas encore d'évaluation

- Carta DidácticaDocument3 pagesCarta DidácticaGerardo VillalobosPas encore d'évaluation

- Ensayo Alimentación y Medio AmbienteDocument3 pagesEnsayo Alimentación y Medio AmbienteJuliana CorreaPas encore d'évaluation

- Modelo de Las Fuerzas Motrices MFMDocument5 pagesModelo de Las Fuerzas Motrices MFMjoshua navarroPas encore d'évaluation

- Enfoques de Investigación en Odontología Cuantitativa, Cualitativa y MixtaDocument3 pagesEnfoques de Investigación en Odontología Cuantitativa, Cualitativa y MixtaConsuelo Marroquín SotoPas encore d'évaluation

- Inteligencia SocialDocument117 pagesInteligencia SocialNaty aguilarPas encore d'évaluation

- Formatos Del PostgradoDocument8 pagesFormatos Del PostgradoHenryPas encore d'évaluation

- El Método Clínico. IntegradoraDocument6 pagesEl Método Clínico. IntegradoraCarolina Padilla0% (1)

- Ansiedad DentalDocument5 pagesAnsiedad DentalJuan Carlos CoronelPas encore d'évaluation

- Ensayo de Bienestar Animal en La Enseñanza de Medicina Veterinaria y ZootecniaDocument10 pagesEnsayo de Bienestar Animal en La Enseñanza de Medicina Veterinaria y ZootecniaSofia Rodriguez0% (1)

- Vi Ciclo 04 Sílabo de Periodoncia IDocument20 pagesVi Ciclo 04 Sílabo de Periodoncia IKarla Alvarez Zea100% (1)

- Calidad de Vida y Estilo de Vida Saludable en Un Grupo de Estudiantes de Posgrado de La Ciudad de LiaDocument22 pagesCalidad de Vida y Estilo de Vida Saludable en Un Grupo de Estudiantes de Posgrado de La Ciudad de LiacolocolofelipePas encore d'évaluation

- Reseña Niveles de Atención - Manual MaisDocument28 pagesReseña Niveles de Atención - Manual MaisAlisson OspinaPas encore d'évaluation

- Analisis de Una Granja PorcinaDocument29 pagesAnalisis de Una Granja PorcinaAnabellyluPas encore d'évaluation

- Materiales y MétodosDocument15 pagesMateriales y MétodosBryan1996Pas encore d'évaluation

- Matriz Dofa para PedagogiaDocument5 pagesMatriz Dofa para PedagogiaEDGAR FREDY ZAMORA PANTOJAPas encore d'évaluation

- Plan Preventivo Básico CatedraDocument9 pagesPlan Preventivo Básico CatedraAlejandro VasquezPas encore d'évaluation

- Alimentacion CariogenicaDocument13 pagesAlimentacion CariogenicaFrancisco Gustavo Pérez LunaPas encore d'évaluation

- Enare Convocatoria 2024Document21 pagesEnare Convocatoria 2024miguelPas encore d'évaluation

- Plan de Mejora Continua Primer NivelDocument16 pagesPlan de Mejora Continua Primer NivelosirisPas encore d'évaluation

- Diplomados 2017Document6 pagesDiplomados 2017danetterangelPas encore d'évaluation

- Plan Médico-Funcional Iess Hospital Del Dia Efren Jurado PDFDocument114 pagesPlan Médico-Funcional Iess Hospital Del Dia Efren Jurado PDFS CANTILLO100% (1)

- Tema 1 - Introducción A La Planificación en SaludDocument3 pagesTema 1 - Introducción A La Planificación en SaludGina Díaz PilcoPas encore d'évaluation

- Nociones Basicas de Epidemiologia GeneralDocument2 pagesNociones Basicas de Epidemiologia GeneralmicaolizPas encore d'évaluation

- INYECTOLOGÌADocument11 pagesINYECTOLOGÌALiz Katherine SantosPas encore d'évaluation

- Técnicas e Instrumentos de Recolección de DatosDocument3 pagesTécnicas e Instrumentos de Recolección de DatosAldha GonzalezPas encore d'évaluation

- Dip-Edu-Sup-013-2016 Ensayo Sobre La Desercion de Estudiantes en La Educacion Superior de La Facultad de Ciencias Economicas y Financieras-UmsaDocument46 pagesDip-Edu-Sup-013-2016 Ensayo Sobre La Desercion de Estudiantes en La Educacion Superior de La Facultad de Ciencias Economicas y Financieras-UmsaROLANDO AVILA F100% (1)

- Ensayo Relación Entre Psicología y El Área Médica - OdontologíaDocument8 pagesEnsayo Relación Entre Psicología y El Área Médica - OdontologíaLILIVEN BALBOA CANULPas encore d'évaluation

- Manual de Estomatología 05-12-2018Document59 pagesManual de Estomatología 05-12-2018Frank Andrés MatosPas encore d'évaluation

- Formato de Proyecto de Rsu - Estres AcademicoDocument16 pagesFormato de Proyecto de Rsu - Estres AcademicopaolaPas encore d'évaluation

- Ley de Ejercicio de La OdontologíaDocument2 pagesLey de Ejercicio de La OdontologíaLeonardo3m100% (1)

- Sani Dental GroupDocument28 pagesSani Dental GroupRoberto HernandezPas encore d'évaluation

- Antecedentes Históricos Del Consentimiento InformadoDocument32 pagesAntecedentes Históricos Del Consentimiento InformadohectoradarmePas encore d'évaluation

- Orientación Técnica CERO Adolescente 2022Document21 pagesOrientación Técnica CERO Adolescente 2022CarlaLeivaLabrañaPas encore d'évaluation

- Clasificación de KennedyDocument13 pagesClasificación de KennedyJorge VanWyngardenPas encore d'évaluation

- MARCO TEÓRICO Educación para La SaludDocument8 pagesMARCO TEÓRICO Educación para La SaludMilagros OjedaPas encore d'évaluation

- Cultura TributariaDocument22 pagesCultura TributariaMargorth LizPas encore d'évaluation

- Cultura Tributaria y Evasión Fiscal PDFDocument13 pagesCultura Tributaria y Evasión Fiscal PDFJovi GriegoPas encore d'évaluation

- Conclu 289 Trabajo Especial de GradoDocument22 pagesConclu 289 Trabajo Especial de GradoCarlos Damian Andrades PintoPas encore d'évaluation

- Cap 03289 Trabajo Especial de GradoDocument7 pagesCap 03289 Trabajo Especial de GradoCarlos Damian Andrades PintoPas encore d'évaluation

- Cap 02289 Trabajo Especial de GradoDocument55 pagesCap 02289 Trabajo Especial de GradoCarlos Damian Andrades PintoPas encore d'évaluation

- Cap 04289 Trabajo Especial de GradoDocument21 pagesCap 04289 Trabajo Especial de GradoCarlos Damian Andrades PintoPas encore d'évaluation

- Cap02312 Trabajo Especial de GradoDocument34 pagesCap02312 Trabajo Especial de GradoCarlos Damian Andrades PintoPas encore d'évaluation

- Intro312 Trabajo Especial de GradoDocument15 pagesIntro312 Trabajo Especial de GradoCarlos Damian Andrades PintoPas encore d'évaluation

- Intro289 Trabajo Especial de GradoDocument16 pagesIntro289 Trabajo Especial de GradoCarlos Damian Andrades PintoPas encore d'évaluation

- ADMITIR FUNDACION... Alcaldia y Sindico 45 Dias 153 Ley Publico Municipal NuevoDocument12 pagesADMITIR FUNDACION... Alcaldia y Sindico 45 Dias 153 Ley Publico Municipal NuevoCarlos Damian Andrades PintoPas encore d'évaluation

- Admitir Solo A Los Fines de Interrumpir La PrescripcionDocument2 pagesAdmitir Solo A Los Fines de Interrumpir La PrescripcionCarlos Damian Andrades PintoPas encore d'évaluation

- Cap03312 Trabajo Especial de GradoDocument7 pagesCap03312 Trabajo Especial de GradoCarlos Damian Andrades PintoPas encore d'évaluation

- Cap04312 Trabajo Especial de GradoDocument12 pagesCap04312 Trabajo Especial de GradoCarlos Damian Andrades PintoPas encore d'évaluation

- Conclu312 Trabajo Especial de GradoDocument17 pagesConclu312 Trabajo Especial de GradoCarlos Damian Andrades PintoPas encore d'évaluation

- Cap01312 Trabajo Especial de GradoDocument9 pagesCap01312 Trabajo Especial de GradoCarlos Damian Andrades PintoPas encore d'évaluation

- ADMITIR FUNDACION... Alcaldia y Sindico 45 Dias 153 Ley Publico Municipal NuevoDocument12 pagesADMITIR FUNDACION... Alcaldia y Sindico 45 Dias 153 Ley Publico Municipal NuevoCarlos Damian Andrades PintoPas encore d'évaluation

- ADMITIR (Ministerio Turismo, PGR) CALIFICACION DE DESPIDODocument3 pagesADMITIR (Ministerio Turismo, PGR) CALIFICACION DE DESPIDOCarlos Damian Andrades PintoPas encore d'évaluation

- ADMITIR TERCERIA (Varios)Document7 pagesADMITIR TERCERIA (Varios)Carlos Damian Andrades PintoPas encore d'évaluation

- Admitir. Oferta Real de PagoDocument11 pagesAdmitir. Oferta Real de PagoCarlos Damian Andrades PintoPas encore d'évaluation

- Admitir Dda y Abrir Cuederno de MedidaDocument4 pagesAdmitir Dda y Abrir Cuederno de MedidaCarlos Damian Andrades PintoPas encore d'évaluation

- ADMITIRDocument8 pagesADMITIRCarlos Damian Andrades PintoPas encore d'évaluation

- ADMINITIR, CARTEL Y PGR. (No Exede La Unidad Tributaria)Document2 pagesADMINITIR, CARTEL Y PGR. (No Exede La Unidad Tributaria)Carlos Damian Andrades PintoPas encore d'évaluation

- Admiitr SupracaracasDocument4 pagesAdmiitr SupracaracasCarlos Damian Andrades PintoPas encore d'évaluation

- Admitir (Cartel y P.G.R.)Document4 pagesAdmitir (Cartel y P.G.R.)Carlos Damian Andrades PintoPas encore d'évaluation

- EXHORTO (Admitir)Document4 pagesEXHORTO (Admitir)Carlos Damian Andrades PintoPas encore d'évaluation

- Exclusión Del Sorteo de AudienciasDocument1 pageExclusión Del Sorteo de AudienciasCarlos Damian Andrades PintoPas encore d'évaluation

- Expediente de TransiccionDocument1 pageExpediente de TransiccionCarlos Damian Andrades PintoPas encore d'évaluation

- NOTIF DE LA PARTE OFERIDA (Varios) RETIRAR LIBRETADocument1 pageNOTIF DE LA PARTE OFERIDA (Varios) RETIRAR LIBRETACarlos Damian Andrades PintoPas encore d'évaluation

- Fundacion Ucv (Notif A La PGR)Document3 pagesFundacion Ucv (Notif A La PGR)Carlos Damian Andrades PintoPas encore d'évaluation

- ADMITIR, CARTEL Y NOTIF AL PGR (90 DIAS) SuspensionDocument3 pagesADMITIR, CARTEL Y NOTIF AL PGR (90 DIAS) SuspensionCarlos Damian Andrades PintoPas encore d'évaluation

- ADMITIR (Notificar Al PGR) Y ASAMBLEA NACIONAL (Art 82)Document6 pagesADMITIR (Notificar Al PGR) Y ASAMBLEA NACIONAL (Art 82)Carlos Damian Andrades PintoPas encore d'évaluation

- Da Por Terminado Por Pago de Parte Actora y ExpertoDocument1 pageDa Por Terminado Por Pago de Parte Actora y ExpertoCarlos Damian Andrades PintoPas encore d'évaluation

- Manual Sumarios 2008Document32 pagesManual Sumarios 2008Topacio Rojas FuentesPas encore d'évaluation

- La Autonomia de La Voluntad Como Principio Del Derecho Internacional PrivadoDocument13 pagesLa Autonomia de La Voluntad Como Principio Del Derecho Internacional PrivadopinchsoftPas encore d'évaluation

- Obligaciones de Medios U Obligaciones de Resultados en El Ejercicio de La OdontologíaDocument1 pageObligaciones de Medios U Obligaciones de Resultados en El Ejercicio de La OdontologíaRosaMaríaHernandezOcandoPas encore d'évaluation

- EXP. N.° 01873-2011-PA/TC Lambayeque Gobierno Regional de LambayequeDocument11 pagesEXP. N.° 01873-2011-PA/TC Lambayeque Gobierno Regional de Lambayequewilliam perezPas encore d'évaluation

- El Acto Juridico Investigacion - Derecho CivilDocument15 pagesEl Acto Juridico Investigacion - Derecho CivilAlexa NatarenPas encore d'évaluation

- DERECHOS Y OBLIGACIONES Revisado!Document20 pagesDERECHOS Y OBLIGACIONES Revisado!Mario MontoyaPas encore d'évaluation

- Reglamento Interno IMTRASARDocument41 pagesReglamento Interno IMTRASARImtrasar AraquitaPas encore d'évaluation

- 1584 - BELM-19703 (Manual de Obligaciones Teoría - Tamayo) PDFDocument23 pages1584 - BELM-19703 (Manual de Obligaciones Teoría - Tamayo) PDFjuanPas encore d'évaluation

- Glosario Familia IIDocument3 pagesGlosario Familia IIirene caceresPas encore d'évaluation

- Aguinaldo y Prima de AntiguedadDocument17 pagesAguinaldo y Prima de AntiguedadEve LucianoPas encore d'évaluation

- Secretaria de Salud HondurasDocument10 pagesSecretaria de Salud HondurasJT LizzyPas encore d'évaluation

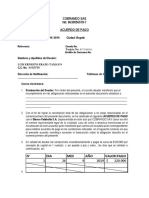

- Acuerdo de Pago Falabella Castigo CC 94459799Document2 pagesAcuerdo de Pago Falabella Castigo CC 94459799Karen Yiseth ErazoPas encore d'évaluation

- Resolución Por Sobrevenida Imposibilidad de La PrestacionDocument2 pagesResolución Por Sobrevenida Imposibilidad de La PrestacionJose Luiz100% (1)

- Ensayo Nuevo Codigo de PolicíaDocument5 pagesEnsayo Nuevo Codigo de PolicíaFreddy Enrique Velasquez Jimenez100% (1)

- Auditoria Trributaria TotalDocument31 pagesAuditoria Trributaria TotalElecodelcontadorContadoresAsociados50% (2)

- Diccionario Juridico LatinoDocument191 pagesDiccionario Juridico LatinoFreddy Villasmil100% (1)

- Los Contratos, Convenios y Sus CaracterísticasDocument3 pagesLos Contratos, Convenios y Sus Característicaslupita_areliPas encore d'évaluation

- Politicas Proteccion Datos PDFDocument25 pagesPoliticas Proteccion Datos PDFluz amparo CastellanosPas encore d'évaluation

- Reglamento Disciplinario Del Cuerpo de Bomberos y BomberasDocument46 pagesReglamento Disciplinario Del Cuerpo de Bomberos y Bomberascanstormayor100% (4)

- Diferencia Entre Obligaciones de Medios y de ResultadoDocument3 pagesDiferencia Entre Obligaciones de Medios y de ResultadoWilliam GreulichPas encore d'évaluation

- Trabajo Practico CesionDocument4 pagesTrabajo Practico Cesionagustina realPas encore d'évaluation

- Cementerios Privados Trabajo1Document23 pagesCementerios Privados Trabajo1Hector RuffiniPas encore d'évaluation

- Fuentes Ximena, Derecho Interno e InternacionalDocument35 pagesFuentes Ximena, Derecho Interno e InternacionalantoniofloressaldanaPas encore d'évaluation

- Aporte Afp - KarenDocument16 pagesAporte Afp - KarenKarenLeydiPas encore d'évaluation

- Derecho Civil PNPDocument23 pagesDerecho Civil PNPSair SiratoPas encore d'évaluation

- Ley de Seguridad Publica y Reclutamiento de Personal para La Policia MunicipalDocument32 pagesLey de Seguridad Publica y Reclutamiento de Personal para La Policia MunicipalFabio GordilloPas encore d'évaluation