Vous aimerez peut-être aussi

- Tarea 9 G.proyectosDocument17 pagesTarea 9 G.proyectosPiero Armanza CoronadoPas encore d'évaluation

- Simulación Monte Carlo inventarios distribucionesDocument4 pagesSimulación Monte Carlo inventarios distribucionesGerson RamírezPas encore d'évaluation

- Anexo 1 Formulario de Reporte de NO ConformidadDocument1 pageAnexo 1 Formulario de Reporte de NO ConformidadGerardo Valencia100% (1)

- PresupuestoEfectivoAnvezSADocument3 pagesPresupuestoEfectivoAnvezSANoel José Flores Flores0% (1)

- Proyecto Elaboracion de Proyecto de Un FerreteriaDocument23 pagesProyecto Elaboracion de Proyecto de Un FerreteriaDc Lovensky JnPas encore d'évaluation

- Manual de Procedimientos Empresa Todo Uso S.R.LDocument2 pagesManual de Procedimientos Empresa Todo Uso S.R.LJimena Salas RochaPas encore d'évaluation

- Estados Financieros Productos Del Campo Montes de Maria (2) (Recuperado Automáticamente)Document5 pagesEstados Financieros Productos Del Campo Montes de Maria (2) (Recuperado Automáticamente)jair ariasPas encore d'évaluation

- Nic (Normas Internacionales de ContabilidadDocument72 pagesNic (Normas Internacionales de ContabilidadJolfi Torres100% (2)

- Flujograma y Caracterizacion de Eavluacion de Desempeño CarolDocument7 pagesFlujograma y Caracterizacion de Eavluacion de Desempeño CarolNicole BurkePas encore d'évaluation

- Contabilidad-Casa MatrizDocument20 pagesContabilidad-Casa MatrizLarez78% (9)

- Taller Sistema InmunologicoDocument2 pagesTaller Sistema InmunologicoafrohernanPas encore d'évaluation

- Politicas Rigidas de InventariosDocument9 pagesPoliticas Rigidas de InventariosdonicortezPas encore d'évaluation

- Rango de Estimaciones de Flujo de EfectivoDocument3 pagesRango de Estimaciones de Flujo de Efectivojavier6andr6s6romeroPas encore d'évaluation

- Ejemplo Inventarios KardexDocument5 pagesEjemplo Inventarios KardexVlaSs SteelPas encore d'évaluation

- Auditoria EfectivoDocument2 pagesAuditoria EfectivoJoel Santisteban Ynoñan100% (1)

- Capitulo Del Estudio TecnicoDocument7 pagesCapitulo Del Estudio TecnicoCecy De LeónPas encore d'évaluation

- Ejercicios de cartera bancariaDocument17 pagesEjercicios de cartera bancariaJOSEMARIAPas encore d'évaluation

- Guía - 1 - Medición Del PBIDocument4 pagesGuía - 1 - Medición Del PBIAndrea PinillosPas encore d'évaluation

- Hoja de Costo Unitario Estándar de 1 Bote de Yogur de MangoDocument1 pageHoja de Costo Unitario Estándar de 1 Bote de Yogur de MangoLuis Galvez100% (4)

- SEMANA 01 SR Introducción A La Elaboración Del Presupuesto de CapitalDocument13 pagesSEMANA 01 SR Introducción A La Elaboración Del Presupuesto de CapitalFrederick GuevaraPas encore d'évaluation

- Análisis financiero Hotel RitzDocument12 pagesAnálisis financiero Hotel RitzFlavia MontanoPas encore d'évaluation

- Presupuesto Operativo Caso PracticoDocument13 pagesPresupuesto Operativo Caso PracticoFernando SalvatierraPas encore d'évaluation

- Arancel ProfesionalDocument3 pagesArancel ProfesionalJuan C. ApanquiPas encore d'évaluation

- Proyecto de Grado Plan FinancieroDocument27 pagesProyecto de Grado Plan FinancieroveronicaPas encore d'évaluation

- Conta Agricola EjercicioDocument1 pageConta Agricola EjercicioEsmeralda TzorinPas encore d'évaluation

- Primer Parcial Mate Fin BDocument2 pagesPrimer Parcial Mate Fin BAbraham Antonio Hidalgo0% (1)

- Quiénes somos Infocenter S.ADocument13 pagesQuiénes somos Infocenter S.ADrina EterovicPas encore d'évaluation

- Triptico PDFDocument2 pagesTriptico PDFMabelC100% (1)

- Tema 5 - Caso Práctico (Anvez)Document11 pagesTema 5 - Caso Práctico (Anvez)Antonella Saenz OrbegosoPas encore d'évaluation

- Ejercicio Metodos de Valuacion de InventarioDocument1 pageEjercicio Metodos de Valuacion de InventarioMarco YocPas encore d'évaluation

- Anticipos Recibidos de ClientesDocument4 pagesAnticipos Recibidos de ClientesApolo EJaraPas encore d'évaluation

- Clase 3 Matematica FinancieraDocument8 pagesClase 3 Matematica FinancieraAnunnaki Ocampo0% (1)

- Practica 2Document4 pagesPractica 2Carlos William RojasPas encore d'évaluation

- Distrubucion de Tareas AFP'sDocument26 pagesDistrubucion de Tareas AFP'sGabriela Cusi CornejoPas encore d'évaluation

- 2016 Comprobantes Agost.Document68 pages2016 Comprobantes Agost.Jimmy15Pas encore d'évaluation

- Ejercicios de VanDocument9 pagesEjercicios de VanguillermoPas encore d'évaluation

- Ejercicios costos producción ventasDocument2 pagesEjercicios costos producción ventasROSA HUAMAN DOMINGUEZPas encore d'évaluation

- 2-2021 T1 U1-Esquema de DominioDocument3 pages2-2021 T1 U1-Esquema de DominioricardoPas encore d'évaluation

- Fábrica Peruana de EternitDocument51 pagesFábrica Peruana de EternitTommyGiancarloQuirozVásquezPas encore d'évaluation

- Caso Practico Constructoras Grupo 14Document4 pagesCaso Practico Constructoras Grupo 14Luis QuiñonezPas encore d'évaluation

- Tema 14 Cierre y Reapertura de Registros ContablesDocument5 pagesTema 14 Cierre y Reapertura de Registros ContablesMin SamPas encore d'évaluation

- CASO No. 9Document2 pagesCASO No. 9saydaPas encore d'évaluation

- Preguntas y Problemas-F - CDocument14 pagesPreguntas y Problemas-F - CKassandra Aracely CPas encore d'évaluation

- Plan de Cuentas PETROPERU Tomo IDocument842 pagesPlan de Cuentas PETROPERU Tomo IRobert SimmonsPas encore d'évaluation

- Planeación, Ingresos y EEFFDocument5 pagesPlaneación, Ingresos y EEFFJoselyn SharonPas encore d'évaluation

- Bonos y ObligacionesDocument10 pagesBonos y Obligacionesfranklin chubPas encore d'évaluation

- Mate FinancieraDocument5 pagesMate FinancieraDiego NC0% (2)

- TEMA 4 (Ejercicio 2) - Contabilidad AduaneraDocument1 pageTEMA 4 (Ejercicio 2) - Contabilidad AduaneraN͟i͟c͟o͟l͟e͟ A͎ V̸n̸Pas encore d'évaluation

- Proyecto de Grado RopaDocument2 pagesProyecto de Grado RopaIvanna Vargas100% (1)

- Costeo ABC zapatillas empresaDocument3 pagesCosteo ABC zapatillas empresaAlexander Sandoval BaezPas encore d'évaluation

- Practico Didactico Nº1 Raue Ipia Cpa 300 - MDocument1 pagePractico Didactico Nº1 Raue Ipia Cpa 300 - MCamila Alejandra Quispe Escobar100% (1)

- Fundamentos de ValuacionDocument5 pagesFundamentos de ValuacionEduardo Mamani Roque100% (1)

- Liquidación ParcialDocument3 pagesLiquidación ParcialJuan Manuel VargasPas encore d'évaluation

- Control InternoDocument1 pageControl InternoOscar PaulPas encore d'évaluation

- Catálogo de CuentasDocument8 pagesCatálogo de CuentasJesús Reyes LedezmaPas encore d'évaluation

- Signar DiagramasDocument3 pagesSignar DiagramasCarlos Daniel Chávez AquinoPas encore d'évaluation

- Simulador Proyecciones FinancierasDocument80 pagesSimulador Proyecciones Financierasapi-359044190100% (1)

- Inversiones en Otras Sociedades y Empresas AsDocument13 pagesInversiones en Otras Sociedades y Empresas AsGonzalo Mazal Ubrajá100% (1)

- ANALISIS FLUJO DE CAJA PROYECTADODocument9 pagesANALISIS FLUJO DE CAJA PROYECTADOWALTER PIERO FERNANDEZ HUAYLLAPUMAPas encore d'évaluation

- Marjorie Aguilar ContabilidadDocument5 pagesMarjorie Aguilar ContabilidadMarjoriePas encore d'évaluation

- Presupuesto de Flujo de EfectivoDocument9 pagesPresupuesto de Flujo de Efectivovictor copaPas encore d'évaluation

- Flujo de CajaDocument6 pagesFlujo de CajaSergio SequeraPas encore d'évaluation

- Cómo Tramitar Un Crédito para Su EmpresaDocument9 pagesCómo Tramitar Un Crédito para Su Empresacarlos alberto llanos manriquePas encore d'évaluation

- Qué es el presupuesto de tesorería y cómo elaborarloDocument12 pagesQué es el presupuesto de tesorería y cómo elaborarloNelsy MarinPas encore d'évaluation

- Resumen de Financial Intelligence de Karen Berman y Joe KnightD'EverandResumen de Financial Intelligence de Karen Berman y Joe KnightÉvaluation : 3 sur 5 étoiles3/5 (1)

- Sentencia 673Document4 pagesSentencia 673Luis RomeroPas encore d'évaluation

- Info Tema 1Document122 pagesInfo Tema 1Luis RomeroPas encore d'évaluation

- Resumen PDFDocument2 pagesResumen PDFLuis RomeroPas encore d'évaluation

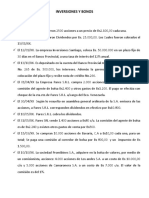

- Ejercicios Inversiones y BonosDocument1 pageEjercicios Inversiones y BonosLuis RomeroPas encore d'évaluation

- Modulo IIDocument139 pagesModulo IIGuillermo ValenciaPas encore d'évaluation

- Revesco N 91.5 Carlos Vargas VasserotDocument40 pagesRevesco N 91.5 Carlos Vargas VasserotKarenciitaVelasquezCuellarPas encore d'évaluation

- Informe DICOM GCBDocument9 pagesInforme DICOM GCBLuis RomeroPas encore d'évaluation

- Ley Orgánica Del Trabajo, Los Trabajadores y Las TrabajadorasDocument100 pagesLey Orgánica Del Trabajo, Los Trabajadores y Las TrabajadorasBetty HenriquezPas encore d'évaluation

- Glosario Tributos InternosDocument33 pagesGlosario Tributos InternosMerly Rojas Garcia0% (1)

- La hoja de costos de producción predeterminadosDocument15 pagesLa hoja de costos de producción predeterminadosjharturoPas encore d'évaluation

- Powr Point Cartagena CoopDocument37 pagesPowr Point Cartagena CoopLuis Alberto LópezPas encore d'évaluation

- Ley de Los Consejos ComunalesDocument31 pagesLey de Los Consejos ComunalesdaimerpuertaPas encore d'évaluation

- Acto CooperativoDocument16 pagesActo CooperativoCarlosPas encore d'évaluation

- Tratamientodeloselementosdelcosto 100608090932 Phpapp02Document13 pagesTratamientodeloselementosdelcosto 100608090932 Phpapp02Luis RomeroPas encore d'évaluation

- Tema 6 Costos IDocument27 pagesTema 6 Costos IfranyerliPas encore d'évaluation

- Ley de Consejos ComunalesDocument13 pagesLey de Consejos ComunalescontribuyeconunlibroPas encore d'évaluation

- Sem3 Tem7 Costeo Por ÓrdenesDocument8 pagesSem3 Tem7 Costeo Por ÓrdenesNay LagunaPas encore d'évaluation

- 1.0 Pensum Administraci N Menci N Administraci N de Recursos HumanosDocument5 pages1.0 Pensum Administraci N Menci N Administraci N de Recursos Humanossociedad bolivarianaPas encore d'évaluation

- PDF Ley Especial Contra Los Delitos InformáticosDocument10 pagesPDF Ley Especial Contra Los Delitos InformáticosAnonymous ziMbZZwPas encore d'évaluation

- PDF Ley Orgánica de Ciencia Tecnología e InnovacionDocument57 pagesPDF Ley Orgánica de Ciencia Tecnología e InnovacionJohnny PichardoPas encore d'évaluation

- Sanc Ley Organica Del Poder Popular 09-12-10Document12 pagesSanc Ley Organica Del Poder Popular 09-12-10formacionalcaldiavarPas encore d'évaluation

- 4443 C Ordenanza de Impuesto Sobre La Renta Industria y ComercioDocument60 pages4443 C Ordenanza de Impuesto Sobre La Renta Industria y ComercioMaricarmen Marquez50% (2)

- Los DDHH Enfoque Critico Desde La Realidad Venezolana y Latinoamericana PDFDocument326 pagesLos DDHH Enfoque Critico Desde La Realidad Venezolana y Latinoamericana PDFmashuthPas encore d'évaluation

- Islr 1 PDFDocument4 pagesIslr 1 PDFwhitney medinaPas encore d'évaluation

- Islr 1 PDFDocument4 pagesIslr 1 PDFwhitney medinaPas encore d'évaluation

- Ley Islr 38628Document59 pagesLey Islr 38628El KbzaPas encore d'évaluation

- Declara tu patrimonioDocument29 pagesDeclara tu patrimonioMary Andreina Cote de TarabehPas encore d'évaluation

- Microbiologia. Ecosistema MicrobianoDocument92 pagesMicrobiologia. Ecosistema MicrobianoRafaela BugniPas encore d'évaluation

- Preinforme (Lab 8) Radiación TérmicaDocument4 pagesPreinforme (Lab 8) Radiación TérmicacarlosPas encore d'évaluation

- Trabajo Final Metodologia EscritoDocument27 pagesTrabajo Final Metodologia EscritoAgustin GonzalezPas encore d'évaluation

- PST Mantencion Mecanica PED-MADocument13 pagesPST Mantencion Mecanica PED-MAErika Orellana MirandaPas encore d'évaluation

- GC N01I PC2Consigna 22C2ADocument8 pagesGC N01I PC2Consigna 22C2ASebastian Fernando Solis AltamiranoPas encore d'évaluation

- Bases Conductivas para Implementar Un Sistema de Control EficazDocument7 pagesBases Conductivas para Implementar Un Sistema de Control EficazSteven LopezPas encore d'évaluation

- Finanzas internacionales y comercio exteriorDocument41 pagesFinanzas internacionales y comercio exteriorDANIELLA CELESTE CASTELLANOS MELENDEZPas encore d'évaluation

- Manual NVH Vibracion Ruido Tipos Percepcion Transmision Vibraciones Ruidos Metodos Indicar ExistenciaDocument15 pagesManual NVH Vibracion Ruido Tipos Percepcion Transmision Vibraciones Ruidos Metodos Indicar ExistenciaRub Huar100% (1)

- Programas para optimizar y recuperar datosDocument4 pagesProgramas para optimizar y recuperar datosMaicol Andres Larik ForeroPas encore d'évaluation

- Ficha de Seguimiento MatematicaDocument3 pagesFicha de Seguimiento MatematicaAPPS BLACKPas encore d'évaluation

- Estructuras de Acero 5Document182 pagesEstructuras de Acero 5Carlos Abelardo Becerra BermúdezPas encore d'évaluation

- PedagogíaDocument10 pagesPedagogíaDanner Robin Álvarez AyalaPas encore d'évaluation

- Robótica Olimpiada Estudiantil BoliviaDocument32 pagesRobótica Olimpiada Estudiantil BoliviaClaudia Aguilar ValdiviaPas encore d'évaluation

- Mapa Conceptual "Incoterms"Document3 pagesMapa Conceptual "Incoterms"Ricardo RojasPas encore d'évaluation

- Presentación Unidad 8 Plástico y HuleDocument26 pagesPresentación Unidad 8 Plástico y Hulecope herreraPas encore d'évaluation

- Pinzas de AnclajeDocument26 pagesPinzas de AnclajeRoberto RomeroPas encore d'évaluation

- Sandos PlayacarDocument36 pagesSandos PlayacarMaría JiménezPas encore d'évaluation

- Practica 5-Metodos de SiembraDocument15 pagesPractica 5-Metodos de SiembraNayeli Avila AbarcaPas encore d'évaluation

- El Texto FormalDocument3 pagesEl Texto Formalyimmy apaza chambiPas encore d'évaluation

- Análisis Granulométrico Por Tamizado: MTC E - 107 - Astm D 422 - Aashto T 88Document20 pagesAnálisis Granulométrico Por Tamizado: MTC E - 107 - Astm D 422 - Aashto T 88guiulfoPas encore d'évaluation

- Sesión - Comunicación-12 - AbrilDocument5 pagesSesión - Comunicación-12 - AbrilDina Padilla SotoPas encore d'évaluation

- Mineria Artezanal Convencional e IlegalDocument16 pagesMineria Artezanal Convencional e IlegalAlexander Teves ZapanaPas encore d'évaluation

- Cuadro Comparativo Juicio Especial y OrdinarioDocument2 pagesCuadro Comparativo Juicio Especial y OrdinarioKATHERINE MONTAÑEZ MEDRANOPas encore d'évaluation

- Cartilla Operacional BrigadasDocument22 pagesCartilla Operacional Brigadaselvis andinoPas encore d'évaluation

- Los fisiócratas y la economíaDocument22 pagesLos fisiócratas y la economíacristiansearPas encore d'évaluation

- Albañileria Confinada y ArmadaDocument24 pagesAlbañileria Confinada y ArmadaEva Pacheco Vilcapaza100% (1)

- Datos primarios vs secundariosDocument7 pagesDatos primarios vs secundariosGabriel RomeroPas encore d'évaluation

- Resolución Inscripción Registro Garantía JuvenilDocument1 pageResolución Inscripción Registro Garantía Juvenilmv9779679Pas encore d'évaluation