Vous aimerez peut-être aussi

- Normas Internacionales de ContabilidadDocument4 pagesNormas Internacionales de ContabilidadVelasquez AlexPas encore d'évaluation

- Portada Normativa Noticia Legal Informes Tribunales Análisis Opinión Laley - TV NovedadesDocument6 pagesPortada Normativa Noticia Legal Informes Tribunales Análisis Opinión Laley - TV NovedadesChennie KathsPas encore d'évaluation

- Portada Normativa Noticia Legal Informes Tribunales Análisis Opinión Laley - TV NovedadesDocument6 pagesPortada Normativa Noticia Legal Informes Tribunales Análisis Opinión Laley - TV NovedadesChennie KathsPas encore d'évaluation

- Principios Contables Generalmente AceptadosDocument3 pagesPrincipios Contables Generalmente AceptadosVícser Chanta MorenoPas encore d'évaluation

- LL 728Document3 pagesLL 728Chennie KathsPas encore d'évaluation

- Tipos de Contrato SimuladoDocument4 pagesTipos de Contrato SimuladoChennie KathsPas encore d'évaluation

- Portada Normativa Noticia Legal Informes Tribunales Análisis Opinión Laley - TV NovedadesDocument6 pagesPortada Normativa Noticia Legal Informes Tribunales Análisis Opinión Laley - TV NovedadesChennie KathsPas encore d'évaluation

- 1 PersonalidadDocument12 pages1 PersonalidadChennie KathsPas encore d'évaluation

- Auditoria Caja BancosDocument7 pagesAuditoria Caja BancosChennie KathsPas encore d'évaluation

- 1 PersonalidadDocument12 pages1 PersonalidadChennie KathsPas encore d'évaluation

- Sistema Financiero Peruano - EsquemaDocument1 pageSistema Financiero Peruano - EsquemaChennie KathsPas encore d'évaluation

- Nic 1Document16 pagesNic 1Chennie KathsPas encore d'évaluation

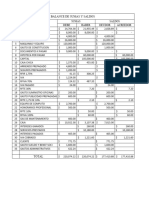

- Balance GeneralDocument8 pagesBalance GeneralChennie KathsPas encore d'évaluation

- Tema 1 ProyectosDocument35 pagesTema 1 Proyectossaimon558Pas encore d'évaluation

- El FraudeDocument2 pagesEl FraudeChennie KathsPas encore d'évaluation

- ContratoDocument1 pageContratoChennie KathsPas encore d'évaluation

- Nia 200Document1 pageNia 200Chennie KathsPas encore d'évaluation

- PlanificacionDocument1 pagePlanificacionChennie KathsPas encore d'évaluation

- NIAsDocument2 pagesNIAsChennie KathsPas encore d'évaluation

- Carlos KasugaDocument5 pagesCarlos KasugaclausarquiPas encore d'évaluation

- Importacion de VidrioDocument2 pagesImportacion de VidriojabesPas encore d'évaluation

- Ensayo Ética ProfesionalDocument10 pagesEnsayo Ética Profesionalvero1804Pas encore d'évaluation

- BPD PR 112019 46619144 D.N.I.Document1 pageBPD PR 112019 46619144 D.N.I.Wil ZRPas encore d'évaluation

- Acta de Asamblea Con Modificación de Cláusulas OCVNJIDocument6 pagesActa de Asamblea Con Modificación de Cláusulas OCVNJIjosedelacruzmg643Pas encore d'évaluation

- 1txa007106g0701 CT6Document44 pages1txa007106g0701 CT6Edgar Hernando Lopez OchoaPas encore d'évaluation

- Evaluacion FinalDocument6 pagesEvaluacion FinalVIVIANA ROJASPas encore d'évaluation

- Fisher Import AnteDocument6 pagesFisher Import AnteRosario Coaguila DuranPas encore d'évaluation

- Revolucion IndustrialDocument15 pagesRevolucion IndustrialIgnacio Montenegro100% (1)

- INFORMEDocument7 pagesINFORMEmafandinopPas encore d'évaluation

- Bayer S.A.Document21 pagesBayer S.A.luzkarinacubillos_17Pas encore d'évaluation

- Revista Sobremesa Número 342 Abril 2015Document84 pagesRevista Sobremesa Número 342 Abril 2015towioPas encore d'évaluation

- ACCIONES GUBERNAMENTALES. EconomiaDocument5 pagesACCIONES GUBERNAMENTALES. EconomiayeilyPas encore d'évaluation

- Unidad 3 - Evaluación Económica PDFDocument92 pagesUnidad 3 - Evaluación Económica PDFBetsyPas encore d'évaluation

- Evacuación de Audiencia LOTIFICADORADocument5 pagesEvacuación de Audiencia LOTIFICADORAMIAMORFERNANDOPas encore d'évaluation

- Proyecto de Tesis IDocument21 pagesProyecto de Tesis IAnonymous VP5DwconMPas encore d'évaluation

- Análisis Financiero y Sus Métodos - Samantha RodríguezDocument2 pagesAnálisis Financiero y Sus Métodos - Samantha RodríguezJonathan Israel Hernandez Zarate100% (1)

- 5 Foda - Visión y Misión Del Negocio PDFDocument20 pages5 Foda - Visión y Misión Del Negocio PDFalexandraPas encore d'évaluation

- Samuel Bazurto - Hoja de Trabajo - 3ro ContabilidadDocument3 pagesSamuel Bazurto - Hoja de Trabajo - 3ro ContabilidadALEXANDRA SAAVEDRAPas encore d'évaluation

- Activos Corrientes (Listado de Cuentas)Document2 pagesActivos Corrientes (Listado de Cuentas)Usac Patulul85% (27)

- Fmamacin Planemaiento Estrategico FaltaDocument34 pagesFmamacin Planemaiento Estrategico Faltayanaccara0% (1)

- Fysa Diseño ExpressDocument11 pagesFysa Diseño ExpressJulio Cesar Estrella PanezPas encore d'évaluation

- GEP Certificación Cumplimiento Requisitos ZOMAC - Retefuente MODELODocument2 pagesGEP Certificación Cumplimiento Requisitos ZOMAC - Retefuente MODELOJosé Luis Cardona Zamora71% (14)

- Repaso Economia Answer KeyDocument5 pagesRepaso Economia Answer KeyPável Andréi Ojeda VargasPas encore d'évaluation

- Contabilidad de CostosDocument9 pagesContabilidad de Costosmorfeo07Pas encore d'évaluation

- Requerimiento de Información ORIENTAL y CANTAPEZ - 20-05-17 PDFDocument4 pagesRequerimiento de Información ORIENTAL y CANTAPEZ - 20-05-17 PDFJorgePas encore d'évaluation

- Historia y Elaboración Del WhiskyDocument6 pagesHistoria y Elaboración Del WhiskyVladimir PerezPas encore d'évaluation

- Derecho Empresarial ResumenDocument70 pagesDerecho Empresarial ResumenClarr Reyy90% (52)

- Capitulo 1Document5 pagesCapitulo 1Jese Pajuelo MartinezPas encore d'évaluation

- Actividad #2 Electiva CP RespuestasDocument8 pagesActividad #2 Electiva CP RespuestasDavid OrtegonPas encore d'évaluation