Vous aimerez peut-être aussi

- Contabilidad y análisis financiero: Un enfoque para el PerúD'EverandContabilidad y análisis financiero: Un enfoque para el PerúÉvaluation : 3.5 sur 5 étoiles3.5/5 (21)

- Análisis de La Situación de La Empresa A Través de Ratios PDFDocument2 pagesAnálisis de La Situación de La Empresa A Través de Ratios PDFPedro Luis Rivera CcoropunaPas encore d'évaluation

- Resumen de Financial Literacy for Managers de Richard A. LambertD'EverandResumen de Financial Literacy for Managers de Richard A. LambertÉvaluation : 3 sur 5 étoiles3/5 (1)

- Macro Inductores de Valor Rentabilidad Del ActivoDocument13 pagesMacro Inductores de Valor Rentabilidad Del ActivoPaolaPas encore d'évaluation

- Dialnet LaRentabilidadEconomicaYFinancieraDeLaGranEmpresaE 44122Document0 pageDialnet LaRentabilidadEconomicaYFinancieraDeLaGranEmpresaE 44122Indira FlorianPas encore d'évaluation

- Macro Inductores de Valor Rentabilidad Del Activo 1Document13 pagesMacro Inductores de Valor Rentabilidad Del Activo 1Lina MariaPas encore d'évaluation

- Capital de TrabajoDocument23 pagesCapital de TrabajoGiYar Requena FernandezPas encore d'évaluation

- Finanzas Corporativas Capital de Trabajo TareaDocument7 pagesFinanzas Corporativas Capital de Trabajo TareaKatriana SantanaPas encore d'évaluation

- Lección 3.2 - Razones de Liquidez, Actividad y EndeudamientoDocument14 pagesLección 3.2 - Razones de Liquidez, Actividad y Endeudamientotulioman2Pas encore d'évaluation

- Analisis de Los Estados Financieros UPLADocument16 pagesAnalisis de Los Estados Financieros UPLADewayne RobinsonPas encore d'évaluation

- Interpretacion Estados FinancierosDocument14 pagesInterpretacion Estados FinancierosRUFINO ALEJANDRO BURGA SALINASPas encore d'évaluation

- Marco Teorico Estados Financieros, PLANIFICACIÓN FINANCIERA Y FLUJO DE CAJADocument11 pagesMarco Teorico Estados Financieros, PLANIFICACIÓN FINANCIERA Y FLUJO DE CAJAAna Belen ReyesPas encore d'évaluation

- Tarea 4 Contabilidad 4Document6 pagesTarea 4 Contabilidad 4Monica WilliamsPas encore d'évaluation

- Calculo Muestral Finitas e InfinitasDocument59 pagesCalculo Muestral Finitas e Infinitasflor nayeli perez pascualPas encore d'évaluation

- Ico U3 A1 MaceDocument8 pagesIco U3 A1 MaceMAGALI COCOLETZI100% (1)

- Analisis Vertical y Analisis HorizontalDocument7 pagesAnalisis Vertical y Analisis HorizontalJose Enrique TelloPas encore d'évaluation

- Análisis Financiero - El Análisis Económico - Financiero, Por Susana Fernández López, Universidad de Santiago de Compostela (España)Document16 pagesAnálisis Financiero - El Análisis Económico - Financiero, Por Susana Fernández López, Universidad de Santiago de Compostela (España)velite69Pas encore d'évaluation

- Bionegocios - Cap. Trabajo y P. EquilibrioDocument22 pagesBionegocios - Cap. Trabajo y P. EquilibrioMiguel Angel Agurto NuñuveroPas encore d'évaluation

- Financier ADocument28 pagesFinancier AMarco Alejandro BoitonPas encore d'évaluation

- Unidad IV de Analisis de Estados FinancierosDocument14 pagesUnidad IV de Analisis de Estados FinancierosFranklin CastellanosPas encore d'évaluation

- Sector c15 y c17Document4 pagesSector c15 y c17Andrea FloresPas encore d'évaluation

- Capital de Trabajo.Document11 pagesCapital de Trabajo.Laskmi Maria Chacon PerezPas encore d'évaluation

- Analisis e Interpretacion de Estados Financieros de ManufacturaDocument19 pagesAnalisis e Interpretacion de Estados Financieros de ManufacturaEdwinUrbaezPas encore d'évaluation

- Unidad IV Analisis de Estados FinancierosDocument11 pagesUnidad IV Analisis de Estados FinancierosLaskmi Maria Chacon PerezPas encore d'évaluation

- Articulo Teorias PostobonDocument17 pagesArticulo Teorias PostobonEasing PereaPas encore d'évaluation

- Rentabilidad y Riesgo PDFDocument41 pagesRentabilidad y Riesgo PDFJaime GómezPas encore d'évaluation

- Caso Integrador 2.0Document18 pagesCaso Integrador 2.0Maira RamosPas encore d'évaluation

- Tarea 2 El Analista Financiero y Las Herramientas FinancierasDocument6 pagesTarea 2 El Analista Financiero y Las Herramientas Financierasdoiver rojanoPas encore d'évaluation

- Análisis de Situación Económica de EECC - BACHA ArmandoDocument29 pagesAnálisis de Situación Económica de EECC - BACHA ArmandoIvan BalegnoPas encore d'évaluation

- Finanzas 2do AvanceDocument8 pagesFinanzas 2do AvanceKathy Cerna RosalesPas encore d'évaluation

- Tarea 5 ContabilidadDocument8 pagesTarea 5 ContabilidadLuis Miguel Inostroza CruzPas encore d'évaluation

- Generalidades de La ContabilidadDocument19 pagesGeneralidades de La ContabilidadAriel Horta LoeraPas encore d'évaluation

- Analisis e Interpretacion de Estados FinancierosDocument3 pagesAnalisis e Interpretacion de Estados FinancierosYELSIN FLORESPas encore d'évaluation

- Qué Entiendo Por Análisis e Interpretación de Estados FinancierosDocument9 pagesQué Entiendo Por Análisis e Interpretación de Estados FinancierosMARIO ANIBAL M2032ENDEZ ZAMORAPas encore d'évaluation

- Capítulo Flujo de Fondos - Oscar León García - PDFDocument35 pagesCapítulo Flujo de Fondos - Oscar León García - PDFIris VidesPas encore d'évaluation

- Informe Capital de Trabajo, Capital FinDocument22 pagesInforme Capital de Trabajo, Capital FinFrancisco A. Sena O.Pas encore d'évaluation

- Trabajo Finanza2Document65 pagesTrabajo Finanza2Francisco GonzalezPas encore d'évaluation

- Gonzalez Pinto Correa AdolfoDocument30 pagesGonzalez Pinto Correa AdolfoJENNY DEL ROCIO IZAGA NAVARRETEPas encore d'évaluation

- Trabajo de La Unidad 3 Finanzas 2Document20 pagesTrabajo de La Unidad 3 Finanzas 2Karmita Gomez Guzman100% (1)

- Resumen Capitulo Sexto y Valor Agregado Flujo de Caja, Contabilidad Fiannciera.Document2 pagesResumen Capitulo Sexto y Valor Agregado Flujo de Caja, Contabilidad Fiannciera.Paola PinedaPas encore d'évaluation

- Monografía de Relación Del Riesgo y La Rentabilidad - Equipo 1 v4Document13 pagesMonografía de Relación Del Riesgo y La Rentabilidad - Equipo 1 v4Monica Lalheska Cama RomeroPas encore d'évaluation

- Apunte 3 - Capital de TrabajoDocument31 pagesApunte 3 - Capital de TrabajoValentina PatriciaPas encore d'évaluation

- Apunte 3Document32 pagesApunte 3Marcelo TorresPas encore d'évaluation

- Informe Entrega 2Document26 pagesInforme Entrega 2Alejandraa AmayoPas encore d'évaluation

- Las Áreas Funcionales de La AdministraciónDocument31 pagesLas Áreas Funcionales de La AdministraciónDiego Menendez MendezmarPas encore d'évaluation

- 001-Ratios Calculados Apartir Del Punto de EquilibrioDocument16 pages001-Ratios Calculados Apartir Del Punto de EquilibrioRocio SilvaPas encore d'évaluation

- Resumen Razones FinancierasDocument6 pagesResumen Razones Financierasmaye chavezPas encore d'évaluation

- Balance GeneralDocument12 pagesBalance GeneralKenia Salazar LozadaPas encore d'évaluation

- Introduccion A La Contabilidad-Vanesa QuispeDocument8 pagesIntroduccion A La Contabilidad-Vanesa QuispeSheyla Lindo Ramos100% (2)

- Análisis Horizontal y Vertical PresentaciónDocument27 pagesAnálisis Horizontal y Vertical PresentaciónFernando Perez BenavidesPas encore d'évaluation

- Análisis Horizontal y Vertical PresentaciónDocument27 pagesAnálisis Horizontal y Vertical PresentaciónTali BustaPas encore d'évaluation

- Modulo +3 2017Document49 pagesModulo +3 2017宋喆Pas encore d'évaluation

- Universidad Esan: Principios ContablesDocument5 pagesUniversidad Esan: Principios ContablesMila SeminarioPas encore d'évaluation

- Informe de Costos RealDocument23 pagesInforme de Costos RealRuben MantaPas encore d'évaluation

- Análisis e Interpretación de Estados FinancierosDocument5 pagesAnálisis e Interpretación de Estados FinancierosMargarita CastroPas encore d'évaluation

- TEMA2Document21 pagesTEMA2Belen RodriguezPas encore d'évaluation

- FECA OpIV Apuntes Bloque3Document13 pagesFECA OpIV Apuntes Bloque3luisa ramírezPas encore d'évaluation

- Estado de Origen y Aplicaciòn de FondosDocument23 pagesEstado de Origen y Aplicaciòn de FondosIris Estany Benavides RamirezPas encore d'évaluation

- Tema 2 Diagnostico Financiero FinanzasDocument20 pagesTema 2 Diagnostico Financiero FinanzasCarla NogalesPas encore d'évaluation

- Liro Cap 5Document59 pagesLiro Cap 5Karina Muñoz ArevaloPas encore d'évaluation

- Pot Medellin - Acuerdo 48 - 2014Document877 pagesPot Medellin - Acuerdo 48 - 2014Luis Fernando Restrepo Gómez77% (13)

- Infografia Space 02Document3 pagesInfografia Space 02Cristian Camilo Londoño PiedrahítaPas encore d'évaluation

- Valoracion de Maquinarias en USO X Eficiencias Globales - Hugo GuerraDocument10 pagesValoracion de Maquinarias en USO X Eficiencias Globales - Hugo GuerraLuis Fernando Restrepo GómezPas encore d'évaluation

- SIG Catastro Territorial PueblaDocument19 pagesSIG Catastro Territorial PueblaLuis Fernando Restrepo GómezPas encore d'évaluation

- Memorias Congreso CAMACOL 29-07-2014Document186 pagesMemorias Congreso CAMACOL 29-07-2014Luis Fernando Restrepo GómezPas encore d'évaluation

- Valuación de Inmuebles Mediante Proceso Analitico en RED - Aznar - Guijarro y FerrísDocument26 pagesValuación de Inmuebles Mediante Proceso Analitico en RED - Aznar - Guijarro y FerrísLuis Fernando Restrepo GómezPas encore d'évaluation

- RESOLUCIÓN 898 de 2014 Comentarios de Luis Fernando RestrepoDocument18 pagesRESOLUCIÓN 898 de 2014 Comentarios de Luis Fernando RestrepoLuis Fernando Restrepo Gómez50% (2)

- Estudio de CASO - Servidumbre Colector Norte EPMDocument6 pagesEstudio de CASO - Servidumbre Colector Norte EPMLuis Fernando Restrepo GómezPas encore d'évaluation

- RAP CatastroDocument3 pagesRAP CatastroLuis Fernando Restrepo GómezPas encore d'évaluation

- Beneficios y Desafíos Del Catastro Territorial en América LatinaDocument8 pagesBeneficios y Desafíos Del Catastro Territorial en América LatinaLuis Fernando Restrepo GómezPas encore d'évaluation

- Qué Es LILPDocument14 pagesQué Es LILPLuis Fernando Restrepo GómezPas encore d'évaluation

- Programa Curso 03-2014 Yopal - Casanare Sobre ServidumbresDocument1 pagePrograma Curso 03-2014 Yopal - Casanare Sobre ServidumbresLuis Fernando Restrepo GómezPas encore d'évaluation

- Valoracion de Activos AmbientalesDocument249 pagesValoracion de Activos AmbientalesrcalandriaPas encore d'évaluation

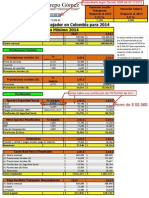

- Salario Minimo Real Un Trabajador 2014 ColombiaDocument1 pageSalario Minimo Real Un Trabajador 2014 ColombiaLuis Fernando Restrepo GómezPas encore d'évaluation

- El Edicto Diocleciano Sobre Los Precios MáximosDocument4 pagesEl Edicto Diocleciano Sobre Los Precios MáximosLuis Fernando Restrepo Gómez0% (1)

- Nuevos Métodos de Valoración - Modelos Multicriterio PDFDocument280 pagesNuevos Métodos de Valoración - Modelos Multicriterio PDFKedy Katherine100% (1)

- Valoracion de Activos AmbientalesDocument249 pagesValoracion de Activos AmbientalesrcalandriaPas encore d'évaluation

- Hoja de Vida Oscar Sierra FitzgeraldDocument12 pagesHoja de Vida Oscar Sierra FitzgeraldLuis Fernando Restrepo GómezPas encore d'évaluation

- SISTEMA DE COSTOS DE LA EMPRESA AtlantisDocument14 pagesSISTEMA DE COSTOS DE LA EMPRESA AtlantisYsmeria MoralesPas encore d'évaluation

- Cartilla Administracion de MicroemprendimientosDocument36 pagesCartilla Administracion de Microemprendimientosgaf1979100% (2)

- La Política de Contratación de PersonalDocument7 pagesLa Política de Contratación de PersonalJose Antonio RojasPas encore d'évaluation

- Paradigmas Empresariales en La Nueva EconomíaDocument9 pagesParadigmas Empresariales en La Nueva EconomíaALLISON AYNETH ROMERO JIRONPas encore d'évaluation

- Actividad 5 Contabilidad Financiera IIIDocument7 pagesActividad 5 Contabilidad Financiera IIIYISELA BERMUDEZPas encore d'évaluation

- Infografía "Índices de Gestión de Servicio" (P)Document5 pagesInfografía "Índices de Gestión de Servicio" (P)lorena piragautaPas encore d'évaluation

- Actividad4, Evidencia 2Document5 pagesActividad4, Evidencia 2MAGNUS FFPas encore d'évaluation

- Ley No. 708, General de BancosDocument12 pagesLey No. 708, General de BancosEscuela Nacional de la Judicatura75% (4)

- 02 Exportación Polvo Moringa Ecuador PDFDocument118 pages02 Exportación Polvo Moringa Ecuador PDFCesar MurgaPas encore d'évaluation

- CF Poblete GBDocument133 pagesCF Poblete GBTomás CastañedaPas encore d'évaluation

- Sesión 06 - CuestionarioDocument4 pagesSesión 06 - CuestionarioMarcia Castillo CasanovaPas encore d'évaluation

- Contrato de Trabajo de Naturaleza Temporal Por Inicio o Incremento de Nueva ActividadDocument22 pagesContrato de Trabajo de Naturaleza Temporal Por Inicio o Incremento de Nueva ActividadLEYLA MUÑOZ RAMOSPas encore d'évaluation

- Cmac HuancayoDocument17 pagesCmac HuancayoNico RyanPas encore d'évaluation

- El Trabajo en Equipo Ensayo DefinitivoDocument9 pagesEl Trabajo en Equipo Ensayo DefinitivoYamile Jaramillo CarmonaPas encore d'évaluation

- Manual de Politicas Ambientales Municipales Centro America-MDocument201 pagesManual de Politicas Ambientales Municipales Centro America-MJoel ZamoraPas encore d'évaluation

- Actividad 7 Gerencia de Talento HumanoDocument4 pagesActividad 7 Gerencia de Talento HumanoPlazoleta Quindio PlazoletaPas encore d'évaluation

- Análisis Crítico Del Valor RazonableDocument21 pagesAnálisis Crítico Del Valor RazonableSergio Antonio Gutierrez San JuanPas encore d'évaluation

- Regimen Laboral de La Pequeña Empresa Inscrita en El RemypeDocument5 pagesRegimen Laboral de La Pequeña Empresa Inscrita en El RemypeAnonymous 3dtlneUPas encore d'évaluation

- Plan de Negocio OregatéDocument42 pagesPlan de Negocio OregatémathiasPas encore d'évaluation

- Manual Del Buen VendedorDocument71 pagesManual Del Buen VendedorLuciana CarabajalPas encore d'évaluation

- Parcial DesarrolloDocument5 pagesParcial DesarrolloYamiilee Riiascos BravooPas encore d'évaluation

- Carrera Administracion y FinanzasDocument2 pagesCarrera Administracion y FinanzasDavid VásquezPas encore d'évaluation

- Atención Al ClienteDocument8 pagesAtención Al ClienteNiki StevensPas encore d'évaluation

- Analisis de Grupo Alfa Peru S.R.L MKTDocument44 pagesAnalisis de Grupo Alfa Peru S.R.L MKTStefany Jassaira67% (3)

- U1a2 CgaDocument8 pagesU1a2 CgaMar CGPas encore d'évaluation

- Trabajo Gestion AmbientalDocument22 pagesTrabajo Gestion AmbientalAaron Escobedo SalazarPas encore d'évaluation

- Contabilidad 1 MaterialDocument28 pagesContabilidad 1 MaterialNohemiPas encore d'évaluation

- Taller 1 Estrategia de Manufactura1Document3 pagesTaller 1 Estrategia de Manufactura1camila castilloPas encore d'évaluation

- Las Organizaciones y Su AdministracionDocument8 pagesLas Organizaciones y Su AdministracionLeonardo AndersonPas encore d'évaluation

- Formatos para Aplicar 5sDocument10 pagesFormatos para Aplicar 5sAmaro Marquez Rigo100% (1)