Vous aimerez peut-être aussi

- Contabilidad tridimensional T3C: Desafíos de la contabilidad emergenteD'EverandContabilidad tridimensional T3C: Desafíos de la contabilidad emergentePas encore d'évaluation

- Escuelas de Pensamiento ContableDocument10 pagesEscuelas de Pensamiento ContableINGELC CONSTRUCCIONES SASPas encore d'évaluation

- Problema 2 - Pensamiento ContableDocument16 pagesProblema 2 - Pensamiento Contablediomedes palacios0% (1)

- Escuelas y DoctrinasDocument16 pagesEscuelas y DoctrinasJUAN PABLOPas encore d'évaluation

- Analisis Descriptivo Partida DobleDocument5 pagesAnalisis Descriptivo Partida DobleMAYERLIN CUESTA MARMOLEJOPas encore d'évaluation

- Taller #1Document10 pagesTaller #1KAREN ALBARRACINPas encore d'évaluation

- Escuelas ContablesDocument9 pagesEscuelas ContablesDianaPas encore d'évaluation

- Evolución Del Pensamiento ContableDocument16 pagesEvolución Del Pensamiento ContableSisben vigiadelfuerte-antioquia.gov.coPas encore d'évaluation

- Ensayo de Teoria ContableDocument3 pagesEnsayo de Teoria ContableCristhian Molina FranqoPas encore d'évaluation

- Corrientes Doctrinales en ContabilidadDocument6 pagesCorrientes Doctrinales en ContabilidadClaudia Milena Causado Garcia100% (1)

- Pensamiento Contable Unida 2Document8 pagesPensamiento Contable Unida 2jula cordoba0% (1)

- Nelda Guia - Mary OrtizDocument11 pagesNelda Guia - Mary OrtizhumbertoPas encore d'évaluation

- Cuadro - Explicativo - Escuelas Del Pensamiento ContableDocument3 pagesCuadro - Explicativo - Escuelas Del Pensamiento Contablediomedes palaciosPas encore d'évaluation

- Evolución Del Pensamiento ContableDocument10 pagesEvolución Del Pensamiento ContableJHON SARMIENTOPas encore d'évaluation

- Parte 2Document13 pagesParte 2Eder Perez FernándezPas encore d'évaluation

- Actividad 5 - Escuelas Del Pensamiento ContableDocument10 pagesActividad 5 - Escuelas Del Pensamiento Contableluchoperezperez760Pas encore d'évaluation

- Pensamiento ContableDocument11 pagesPensamiento ContableViviana Jojoa100% (1)

- Actividad 5 Escuelas Del Pensamiento Contable LYSDocument7 pagesActividad 5 Escuelas Del Pensamiento Contable LYSLiz Yineth Suacha LaraPas encore d'évaluation

- Unidad I - Ii Principios Contables - Normas - Lir - IgvDocument53 pagesUnidad I - Ii Principios Contables - Normas - Lir - IgvMathias HuancaPas encore d'évaluation

- Escuelas Del Pensamiento ContableDocument6 pagesEscuelas Del Pensamiento ContableIsa Db57% (14)

- Historia de La ContabilidadDocument12 pagesHistoria de La ContabilidadLina Marcela ALARCON CEROMPas encore d'évaluation

- Escuelas Del Pensamiento ContableDocument1 pageEscuelas Del Pensamiento Contablemarisol narvaezPas encore d'évaluation

- SINOPSISDocument3 pagesSINOPSISElísa RodríguezPas encore d'évaluation

- Escuelas Contables WordDocument42 pagesEscuelas Contables WordSARA DE LA CRUZ SULLCARAYPas encore d'évaluation

- Doctrina ContableDocument10 pagesDoctrina ContableDiego Rolando Martínez GuevaraPas encore d'évaluation

- Orígenes de La ContabilidadDocument4 pagesOrígenes de La ContabilidadJaneth OrtegaPas encore d'évaluation

- Escuelas Del Pensamiento Contable Trabajo de ContabilidadDocument10 pagesEscuelas Del Pensamiento Contable Trabajo de ContabilidaddianaPas encore d'évaluation

- Agregar Un TítuloDocument9 pagesAgregar Un TítuloElva.G Montesinos SotoPas encore d'évaluation

- Tema I La Ciencia ContableDocument6 pagesTema I La Ciencia ContableJOHANNA SOTOPas encore d'évaluation

- Conceptos Doctrinarios de La ContabilidadDocument6 pagesConceptos Doctrinarios de La Contabilidadyherina la rosa nieves duranPas encore d'évaluation

- Evolución de La Regulación ContableDocument14 pagesEvolución de La Regulación ContableEder Perez FernándezPas encore d'évaluation

- Rol Contador Yenifer Parra Claros - Paso 3Document13 pagesRol Contador Yenifer Parra Claros - Paso 3Yenifer ParraPas encore d'évaluation

- Evolucion de La Contabilidad - Edad ContemporaneaDocument13 pagesEvolucion de La Contabilidad - Edad Contemporaneacondorivaleria024Pas encore d'évaluation

- Producto Academico 1Document19 pagesProducto Academico 1valeria arcaPas encore d'évaluation

- Escuelas DoctrinalesDocument20 pagesEscuelas DoctrinalesAngie Asqui QuentaPas encore d'évaluation

- Evaluación I Fundamentos William Salvador OréDocument5 pagesEvaluación I Fundamentos William Salvador OréWilliam SalvadorPas encore d'évaluation

- Escuelas Doctrinales de La ContabilidadDocument20 pagesEscuelas Doctrinales de La ContabilidadCancero100% (2)

- Escuelasdoctrinalesdelacontabilidad 130226210550 Phpapp02Document20 pagesEscuelasdoctrinalesdelacontabilidad 130226210550 Phpapp02Sandra Milena VargasPas encore d'évaluation

- Teorias ContablesDocument8 pagesTeorias ContablesArturo Castillejos JuarezPas encore d'évaluation

- Escuelas Doctrinales en ContabilidadDocument20 pagesEscuelas Doctrinales en ContabilidadTEAJAIMESPas encore d'évaluation

- Evolución Del Sistema ContableDocument28 pagesEvolución Del Sistema Contableyosneilly100% (1)

- Grupo18 Problema1xDocument7 pagesGrupo18 Problema1xjose luis CastellanosPas encore d'évaluation

- Escuela Del Pensamiento ContableDocument14 pagesEscuela Del Pensamiento ContableRafael MolinaPas encore d'évaluation

- Documento Fase 4Document14 pagesDocumento Fase 4SEBASYUCAS TORRESPas encore d'évaluation

- Escuelas ContablesDocument14 pagesEscuelas ContablesRafael MolinaPas encore d'évaluation

- GRUPO 106002-71 - Problema 2Document14 pagesGRUPO 106002-71 - Problema 2Jaqueline Yela OrdoñezPas encore d'évaluation

- Principales Escuelas de La Teoria ContableDocument9 pagesPrincipales Escuelas de La Teoria ContableGloria Garcia Auqui0% (1)

- Jose Edgat Ospina Ortiz - Paso 1Document12 pagesJose Edgat Ospina Ortiz - Paso 1jose OspinaPas encore d'évaluation

- Etapas en La Historia de La ContabilidadDocument5 pagesEtapas en La Historia de La ContabilidadEvelyn SanchezPas encore d'évaluation

- Evolución Histórica de La Teoría y Doctrina ContableDocument3 pagesEvolución Histórica de La Teoría y Doctrina ContableNelson RimacPas encore d'évaluation

- Escuelas ContablesDocument6 pagesEscuelas ContablesYulisney GOMEZ SILVAPas encore d'évaluation

- Epistemologia ContableDocument7 pagesEpistemologia ContableVanessa Isabel Baena VargasPas encore d'évaluation

- Ensayo Sobre El Pensamiento ContableDocument3 pagesEnsayo Sobre El Pensamiento ContableKarol PáezPas encore d'évaluation

- Grupo 1 Origen de La ContabilidadDocument10 pagesGrupo 1 Origen de La ContabilidadBoris CastilloPas encore d'évaluation

- Ensayo Sobre La Evolucion ContableDocument7 pagesEnsayo Sobre La Evolucion Contablekath1803100% (2)

- Analisis Descriptivo y CriticoDocument2 pagesAnalisis Descriptivo y Criticokarol uribe ramirezPas encore d'évaluation

- Semana 3 - 1. PENSAMIENTO CONTABLEDocument18 pagesSemana 3 - 1. PENSAMIENTO CONTABLELeviPas encore d'évaluation

- Escuelas ContablesDocument5 pagesEscuelas ContablesRichard Sulca GuillenPas encore d'évaluation

- SubirDocument4 pagesSubirRossana LambertinezPas encore d'évaluation

- Hacia Una Nueva Doctrina ContableDocument6 pagesHacia Una Nueva Doctrina ContableJihobelin Salazar OrdoñezPas encore d'évaluation

- Actividad 1 Calculo e Indicadores FinancierosDocument2 pagesActividad 1 Calculo e Indicadores FinancierosTatianaPas encore d'évaluation

- Ambiente de ControlDocument6 pagesAmbiente de ControlTatianaPas encore d'évaluation

- Guía de Aprendizaje: Calcular Los Indicadores de Liquidez yDocument8 pagesGuía de Aprendizaje: Calcular Los Indicadores de Liquidez yCaro UreñaPas encore d'évaluation

- Actividad 3Document5 pagesActividad 3cielo ortizPas encore d'évaluation

- Ensayo de EconomiaDocument4 pagesEnsayo de EconomiaTatianaPas encore d'évaluation

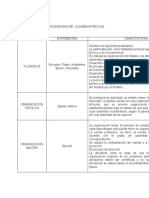

- Antecedentes de La AdministracionDocument2 pagesAntecedentes de La AdministracionTatianaPas encore d'évaluation

- Evolución de La Universidad PúblicaDocument5 pagesEvolución de La Universidad PúblicaTatianaPas encore d'évaluation

- Guia Del Trabajo Direccionamiento Estrategico UdecDocument5 pagesGuia Del Trabajo Direccionamiento Estrategico UdecTatianaPas encore d'évaluation

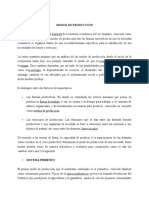

- Modo de ProduccionDocument15 pagesModo de ProduccionTatianaPas encore d'évaluation

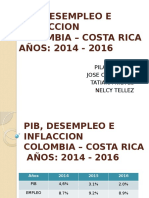

- Pib, Desempleo e InflaccionDocument11 pagesPib, Desempleo e InflaccionTatianaPas encore d'évaluation

- Actividad de Transferencia AAP3Document3 pagesActividad de Transferencia AAP3TatianaPas encore d'évaluation

- Banco de PreguntasDocument2 pagesBanco de PreguntasSantiago O. MontejoPas encore d'évaluation

- Bloque 3. Lógica de FalaciasDocument7 pagesBloque 3. Lógica de FalaciasMinervaHernandezSalazarPas encore d'évaluation

- Analisis Del LibroDocument3 pagesAnalisis Del LibroMarcelaPas encore d'évaluation

- A, B, C De, La FilosofiaDocument32 pagesA, B, C De, La FilosofiaRonald Ramirez Olano100% (3)

- El Método Científico en Las Ciencias SocialesDocument1 pageEl Método Científico en Las Ciencias SocialesFredis PoncePas encore d'évaluation

- Ensayo EpistemologiaDocument4 pagesEnsayo EpistemologiaIvan Camilo Samaca MorenoPas encore d'évaluation

- Estudio de CasoDocument5 pagesEstudio de CasoCarolina Tapia DiazPas encore d'évaluation

- Metodologia Cualitativa en Ciencia PoliticaDocument16 pagesMetodologia Cualitativa en Ciencia Politicaricky esteves100% (3)

- Diseño Básico MetodológicoDocument10 pagesDiseño Básico MetodológicoOscar E. RivasPas encore d'évaluation

- Ignacio Alva Noe PDFDocument24 pagesIgnacio Alva Noe PDFFelipe FonsecaPas encore d'évaluation

- Teoria de Las Dialecticas Relacionales PDFDocument14 pagesTeoria de Las Dialecticas Relacionales PDFJuliana RendónPas encore d'évaluation

- FasesDocument12 pagesFasesGabriel CalderaPas encore d'évaluation

- La Ciencia Eduardo VasquezDocument16 pagesLa Ciencia Eduardo VasquezIsaacGabrielDiazCastaños100% (1)

- Escuelas FilosóficasDocument3 pagesEscuelas FilosóficasOrianaDoriaPas encore d'évaluation

- 1.2 Problemas para La CienciaDocument3 pages1.2 Problemas para La CienciaJoseTrinidadCornelioPas encore d'évaluation

- Katya Mandoki, La Estesis, Estética Cotidiana y Juegos de La Cultura - Filosofía ContemporáneaDocument3 pagesKatya Mandoki, La Estesis, Estética Cotidiana y Juegos de La Cultura - Filosofía ContemporáneaCarlosPas encore d'évaluation

- Syllabus Curso Lenguas Nativas en ColombiaDocument11 pagesSyllabus Curso Lenguas Nativas en ColombiaeagleandresPas encore d'évaluation

- Funcionalismo Organizadores.Document6 pagesFuncionalismo Organizadores.Karla SanchezPas encore d'évaluation

- Renaud C Una Propuesta para Abordar La Gestion ComplejaDocument98 pagesRenaud C Una Propuesta para Abordar La Gestion ComplejaJohanna Brenke Narváez100% (1)

- Utilidad de Un Marco TeóricoDocument5 pagesUtilidad de Un Marco TeóricoNeme Vasques100% (4)

- Investigacion CuantitativaDocument12 pagesInvestigacion CuantitativaKarinita Campoverde SalasPas encore d'évaluation

- El Conocimiento y Sus ElementosDocument8 pagesEl Conocimiento y Sus ElementosLaura VARON BENITEZPas encore d'évaluation

- Critica A La Teoria Computacional de La MenteDocument4 pagesCritica A La Teoria Computacional de La MenteJuan DiegoPas encore d'évaluation

- Informe HUMEDocument3 pagesInforme HUMETuco Benedicto PacificoPas encore d'évaluation

- Fundamentos Metodológicos de La Investigación EducativaDocument2 pagesFundamentos Metodológicos de La Investigación EducativaSalvador Martinez LopezPas encore d'évaluation

- AtienzaDocument4 pagesAtienzawalrushillPas encore d'évaluation

- Diferencia Entre Método y TécnicaDocument5 pagesDiferencia Entre Método y TécnicaErika KaufmannPas encore d'évaluation

- Variables Met - Investigacion460Document18 pagesVariables Met - Investigacion460Daniel Martinez100% (1)

- La Orientación Metodológica Del Trabajo de GradoDocument1 pageLa Orientación Metodológica Del Trabajo de GradoNatyPas encore d'évaluation

- El Giro Sociologico en La Teoria de La CienciaDocument703 pagesEl Giro Sociologico en La Teoria de La CienciaAnto MartinPas encore d'évaluation