Vous aimerez peut-être aussi

- Evaluación operacional y financiera: aplicada a la industria hotelera - 4ta. EdiciónD'EverandEvaluación operacional y financiera: aplicada a la industria hotelera - 4ta. EdiciónPas encore d'évaluation

- Cuarta edición de costos aplicados en hotelería - alimentos y bebidasDocument14 pagesCuarta edición de costos aplicados en hotelería - alimentos y bebidasRicardo Fuentes VictorioPas encore d'évaluation

- Costos aplicados en hotelería, alimentos y bebidas - 4ta ediciónD'EverandCostos aplicados en hotelería, alimentos y bebidas - 4ta ediciónPas encore d'évaluation

- Producto Academico Pa3-RentasDocument10 pagesProducto Academico Pa3-RentasDeysi Carrillo83% (6)

- Contabilidad hotelera esencialDocument28 pagesContabilidad hotelera esencialGREGORIA ESTHER DE ARMAS DE LA ROSA0% (1)

- Eduardo Cazco - EcuadorDocument28 pagesEduardo Cazco - EcuadorErick SantiagoPas encore d'évaluation

- 3 - Tipos de CostosDocument14 pages3 - Tipos de Costoswiliams83Pas encore d'évaluation

- CorreaDistribuciónIsuzuTrooperDocument4 pagesCorreaDistribuciónIsuzuTrooperRammergomez67% (3)

- Prueba El Pais de Las AusenciasDocument5 pagesPrueba El Pais de Las AusenciasAnonymous eEhpPB3aie100% (1)

- Acgh ContenidoDocument30 pagesAcgh ContenidoYuliPas encore d'évaluation

- Actividad #1 Mapa Mental - Componentes PED (Individual)Document9 pagesActividad #1 Mapa Mental - Componentes PED (Individual)bendecida25Pas encore d'évaluation

- Trabajo de Investigacion 2 de ServiciosDocument15 pagesTrabajo de Investigacion 2 de ServiciosLinght LopezPas encore d'évaluation

- Contabilidad Hotelera Mapa ConceptualDocument3 pagesContabilidad Hotelera Mapa ConceptualAlexa MeroPas encore d'évaluation

- Acgh U1 A1 MinoDocument3 pagesAcgh U1 A1 MinoDaniel PiñonesPas encore d'évaluation

- Unidad I Parte 6Document17 pagesUnidad I Parte 6Dennis GuamanPas encore d'évaluation

- Acgh U1 A1 YepcDocument4 pagesAcgh U1 A1 YepcDaniel PiñonesPas encore d'évaluation

- ValuaciónDocument24 pagesValuaciónSandra González MoralesPas encore d'évaluation

- Costos hoteleros: Organización y departamentosDocument49 pagesCostos hoteleros: Organización y departamentosIsîs Mîlagros0% (1)

- Presentacion Costos ABC 13Document25 pagesPresentacion Costos ABC 13Denis ArmandoPas encore d'évaluation

- Trabajo de Costos IDocument13 pagesTrabajo de Costos IIrene CVPas encore d'évaluation

- Costos y PresupuestosDocument15 pagesCostos y PresupuestosSusy AduviriPas encore d'évaluation

- Mod 40Document68 pagesMod 40Carlos Alfredo Llanos Ramirez100% (1)

- Eje 3 Actividad EvaluativaDocument15 pagesEje 3 Actividad EvaluativaCalidad EmpulegPas encore d'évaluation

- Sesión 2 - Trabajo Práctico Grupo 7Document26 pagesSesión 2 - Trabajo Práctico Grupo 7jarismendizPas encore d'évaluation

- Resumen Módulo 3Document15 pagesResumen Módulo 3sakifuzakifuPas encore d'évaluation

- Los Costos en Las Actividades HotelerasDocument8 pagesLos Costos en Las Actividades HotelerasKaren SoledispaPas encore d'évaluation

- Capítulo 7: Distribución de Los Costos HotelerosDocument7 pagesCapítulo 7: Distribución de Los Costos HotelerosVALENTINA BALLESTEROS PEREZPas encore d'évaluation

- U1. Costos y Presupuestos, Clases de CostosDocument12 pagesU1. Costos y Presupuestos, Clases de CostosYasmin SanchezPas encore d'évaluation

- Aspectos institucionales prestación servicio aguaDocument24 pagesAspectos institucionales prestación servicio aguaLeo VegaPas encore d'évaluation

- Tarifas Agua Alcantarillado CRADocument65 pagesTarifas Agua Alcantarillado CRAYamile GalvisPas encore d'évaluation

- Taller Aplicado Costos Por Ordenes de Pccion Univalle Dic 2022 N-6Document5 pagesTaller Aplicado Costos Por Ordenes de Pccion Univalle Dic 2022 N-6Gustavo Adolfo Fandiño AvilaPas encore d'évaluation

- Ejercicio 012 UNIDAD VDocument2 pagesEjercicio 012 UNIDAD VGermán MillerPas encore d'évaluation

- 04 EvaluaciónDocument78 pages04 EvaluaciónGonzalo SaavedraPas encore d'évaluation

- Estudio Del Sector - SennovaDocument35 pagesEstudio Del Sector - Sennovacindy gualteroPas encore d'évaluation

- Parcial 2 PresupuestosDocument10 pagesParcial 2 PresupuestosGiancarloPas encore d'évaluation

- Distribucion de Los CostosDocument16 pagesDistribucion de Los CostosElias Diaz GuerraPas encore d'évaluation

- Brechas Plan de Servicio 2018Document33 pagesBrechas Plan de Servicio 2018Yilliw KaiPas encore d'évaluation

- Metodologia ABC PDFDocument41 pagesMetodologia ABC PDFCtoma SandroPas encore d'évaluation

- Gestion de Costos 2020v5 CompletoDocument169 pagesGestion de Costos 2020v5 CompletoMarina Alma Ortiz BarrosoPas encore d'évaluation

- Contabilidad de costos turísticosDocument10 pagesContabilidad de costos turísticosivan DURAN ALVAREZPas encore d'évaluation

- Contabilidad Hotelera de Restaurantes y PDFDocument310 pagesContabilidad Hotelera de Restaurantes y PDFJavier EspinozaPas encore d'évaluation

- Informe Hoteleria Cedepas OctubreDocument13 pagesInforme Hoteleria Cedepas OctubreJenny YMPas encore d'évaluation

- Sesión 2 - Trabajo Práctico Grupo 7Document30 pagesSesión 2 - Trabajo Práctico Grupo 7jarismendizPas encore d'évaluation

- Método de Cálculo Del Índice de Eficiencia Energética de Los HotelesDocument11 pagesMétodo de Cálculo Del Índice de Eficiencia Energética de Los HotelesFranciscoOlivaPas encore d'évaluation

- Articulo de Revision-Bachiller AnalisisDocument4 pagesArticulo de Revision-Bachiller AnalisisLidia Caceres MendozaPas encore d'évaluation

- Semana 04 GE605U 2022 01Document13 pagesSemana 04 GE605U 2022 01JR Antezana YanaPas encore d'évaluation

- Sesión 2 - Trabajo Práctico Grupo 7 AfDocument26 pagesSesión 2 - Trabajo Práctico Grupo 7 AfjarismendizPas encore d'évaluation

- Guía uso módulo hoteles SIAT SINDocument16 pagesGuía uso módulo hoteles SIAT SINJulio RamirezPas encore d'évaluation

- Diagnostico SemicorregidoDocument16 pagesDiagnostico SemicorregidoPatricia ChavezPas encore d'évaluation

- Tarea #05 RGCHV - Uct GPDocument22 pagesTarea #05 RGCHV - Uct GPRolannd Gilberths Chiguala VergarayPas encore d'évaluation

- Ejercicio ABC CleanCompany - Examen 2020Document4 pagesEjercicio ABC CleanCompany - Examen 2020Nicolas MartinezPas encore d'évaluation

- Contabilidad HoteleraDocument11 pagesContabilidad HoteleraRoena MckenziePas encore d'évaluation

- Documento de Trabajo Nivel de Prdidas Aceptable PDFDocument50 pagesDocumento de Trabajo Nivel de Prdidas Aceptable PDFLuis Paulino Picado BlancoPas encore d'évaluation

- EVALUACIÓNDocument35 pagesEVALUACIÓNLuis CardenasPas encore d'évaluation

- Diapositivas Empresas Hoteleras Contreras Eduar, Henriquez Yonalir, Medina GabrielaDocument9 pagesDiapositivas Empresas Hoteleras Contreras Eduar, Henriquez Yonalir, Medina GabrielaYonalirPas encore d'évaluation

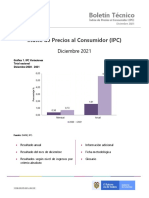

- Bol Ipc Dic21Document11 pagesBol Ipc Dic21Natalia Ortega RamirezPas encore d'évaluation

- Semama 1 - 2 Costos en Emp - Com-Ind y SerDocument26 pagesSemama 1 - 2 Costos en Emp - Com-Ind y Seryerson garcía espinalPas encore d'évaluation

- Gerencia Financiera en HotelesDocument14 pagesGerencia Financiera en HotelesJessica Mirian CcollatupaPas encore d'évaluation

- Unidad 4 Los CisDocument9 pagesUnidad 4 Los Cisevelin zevallos cabreraPas encore d'évaluation

- Gerardo Farro - SustentaciónDocument20 pagesGerardo Farro - SustentaciónGerardo Farro RomeroPas encore d'évaluation

- Parcial de Costos 3 CorteDocument4 pagesParcial de Costos 3 CorteJhon Harold Urueña VilladaPas encore d'évaluation

- Localización de La Actividad EconómicaDocument28 pagesLocalización de La Actividad EconómicaYunior lujano suañaPas encore d'évaluation

- Isai U3 A3 MasrDocument3 pagesIsai U3 A3 MasrMaiit SalazarPas encore d'évaluation

- Acgh U2 A2 ArclDocument26 pagesAcgh U2 A2 ArclMaiit SalazarPas encore d'évaluation

- Idmr U3 A2 MasrDocument2 pagesIdmr U3 A2 MasrMaiit SalazarPas encore d'évaluation

- Iofe U3 A2 MasrDocument3 pagesIofe U3 A2 MasrMaiit SalazarPas encore d'évaluation

- Aab2 U2 CNDocument18 pagesAab2 U2 CNMaiit SalazarPas encore d'évaluation

- Iani U1 Ea MasrDocument7 pagesIani U1 Ea MasrMaiit Salazar0% (1)

- Ietn U3 A2 MasrDocument4 pagesIetn U3 A2 MasrMaiit SalazarPas encore d'évaluation

- Iofe U3 A1 MasrDocument3 pagesIofe U3 A1 MasrMaiit SalazarPas encore d'évaluation

- Medición del avance del plan estratégico de MKTDocument4 pagesMedición del avance del plan estratégico de MKTMaiit SalazarPas encore d'évaluation

- Unidad 1 PDFDocument22 pagesUnidad 1 PDFLupita GonzalezPas encore d'évaluation

- Iani U3 A1 MasrDocument4 pagesIani U3 A1 MasrMaiit SalazarPas encore d'évaluation

- Apst U1 CN PDFDocument40 pagesApst U1 CN PDFMaiit SalazarPas encore d'évaluation

- Unidad 1Document29 pagesUnidad 1ARGARCIAJUAREZPas encore d'évaluation

- IANI U2 ContenidoDocument26 pagesIANI U2 ContenidoMaiit SalazarPas encore d'évaluation

- Iani U1 A2 MasrDocument3 pagesIani U1 A2 MasrMaiit Salazar100% (1)

- Contenido Apst 2Document35 pagesContenido Apst 2YuliPas encore d'évaluation

- Costos y gastos hoteleros: instrumentos contablesDocument8 pagesCostos y gastos hoteleros: instrumentos contablesMaiit SalazarPas encore d'évaluation

- APST U1 ActDocument8 pagesAPST U1 ActMaiit SalazarPas encore d'évaluation

- Aggh U1 FR ArclDocument3 pagesAggh U1 FR ArclMaiit SalazarPas encore d'évaluation

- Aab2 U1 FR ArclDocument3 pagesAab2 U1 FR ArclMaiit SalazarPas encore d'évaluation

- Aab2 U2 FR ArclDocument3 pagesAab2 U2 FR ArclMaiit SalazarPas encore d'évaluation

- Aab2 U1 CNDocument22 pagesAab2 U1 CNYuliPas encore d'évaluation

- ÉticaDocument5 pagesÉticaMaiit SalazarPas encore d'évaluation

- Iecm U3 A2 MasrDocument2 pagesIecm U3 A2 MasrMaiit Salazar0% (1)

- Iecm U2 A2 MasrDocument9 pagesIecm U2 A2 MasrMaiit SalazarPas encore d'évaluation

- Publicidad RufflesDocument6 pagesPublicidad RufflesMaiit SalazarPas encore d'évaluation

- Iecm U1 A3 MSRDocument12 pagesIecm U1 A3 MSRMaiit SalazarPas encore d'évaluation

- Ipub U2 A4 MasrDocument4 pagesIpub U2 A4 MasrMaiit SalazarPas encore d'évaluation

- MOSFET - Anexo Practica - v04 - EditableDocument8 pagesMOSFET - Anexo Practica - v04 - EditablePablo ReinadoPas encore d'évaluation

- Leones Del CaracasDocument2 pagesLeones Del CaracasVíctorPas encore d'évaluation

- Unidad DidácticaDocument26 pagesUnidad DidácticaJonPas encore d'évaluation

- Preparacion EntrevistaDocument6 pagesPreparacion EntrevistapeterPas encore d'évaluation

- Preparacion - Urografia IntravenosaDocument2 pagesPreparacion - Urografia IntravenosaJulio Michael Condori ColquePas encore d'évaluation

- Niveles de Voz Servilletas PDFDocument6 pagesNiveles de Voz Servilletas PDFVictor Manuel Bretado MirelesPas encore d'évaluation

- FUNDAMENTOS DE VoIP Y TELEFONIA IPDocument7 pagesFUNDAMENTOS DE VoIP Y TELEFONIA IPXuxoPas encore d'évaluation

- Un Fotograma Representa El Contenido de La Película en Un Instante de TiempoDocument2 pagesUn Fotograma Representa El Contenido de La Película en Un Instante de TiempoVeronica Navarro BPas encore d'évaluation

- DTH Bit Selection Guide Flyer SP 2Document1 pageDTH Bit Selection Guide Flyer SP 2Nelson de la RosaPas encore d'évaluation

- Como Alimentarse para Bajar de PesoDocument15 pagesComo Alimentarse para Bajar de Pesojrodrigu4Pas encore d'évaluation

- TEST PLAN LECTOR Chica InvisibleDocument2 pagesTEST PLAN LECTOR Chica InvisibleRoberto Ramirez AmayaPas encore d'évaluation

- Gimnasio Fidel CanoDocument12 pagesGimnasio Fidel CanoNatalia Esquivel JimenezPas encore d'évaluation

- Prueba La Bruja MonDocument4 pagesPrueba La Bruja MonAna Victoria Fonseca SotoPas encore d'évaluation

- IntegradoraDocument9 pagesIntegradoraStrike 105Pas encore d'évaluation

- Cerro PorteñoDocument3 pagesCerro PorteñoAnonymous 6uRygOnohPas encore d'évaluation

- Cist (Sti) 02Document46 pagesCist (Sti) 02visaul100% (1)

- Efecto WowDocument19 pagesEfecto WowKeylinPas encore d'évaluation

- Casa MatusitaDocument1 pageCasa MatusitaSteven ChojedaPas encore d'évaluation

- Morones Prieto EspanolDocument9 pagesMorones Prieto EspanolpsiomarherreraPas encore d'évaluation

- Borrador Del Guion Del Reportaje de Las AlasitasDocument2 pagesBorrador Del Guion Del Reportaje de Las AlasitasDORIS YANETH CATACORA SERRANOPas encore d'évaluation

- Ejmplo Guia 6Document3 pagesEjmplo Guia 6Nilda Lozano ValenzuelaPas encore d'évaluation

- Tarea #1 2Document6 pagesTarea #1 2Aedan Donovan Jimenez CespedesPas encore d'évaluation

- NutricionDocument2 pagesNutricionAlejandra ReyesPas encore d'évaluation

- Cuento FantasticoDocument3 pagesCuento FantasticoPamelaMercadoPas encore d'évaluation

- B2 World-Press-Photo Transcripcion PDFDocument2 pagesB2 World-Press-Photo Transcripcion PDFMagdalena BonisPas encore d'évaluation

- Ud02 VcfiaDocument10 pagesUd02 VcfiaJorge Robles MartinezPas encore d'évaluation

- Ante Tu Altar Con GratitudDocument1 pageAnte Tu Altar Con GratitudedgeciPas encore d'évaluation

- Estrategias de Crecimiento Intensivo 2021-I Jlts.Document4 pagesEstrategias de Crecimiento Intensivo 2021-I Jlts.lincol huaman lopezPas encore d'évaluation