Vous aimerez peut-être aussi

- Capacidad InstaladaDocument2 pagesCapacidad InstaladaChelifixPas encore d'évaluation

- Solución de SubsistemasDocument2 pagesSolución de SubsistemasPaty IhPas encore d'évaluation

- Interés compuesto: Conceptos y comparativaDocument4 pagesInterés compuesto: Conceptos y comparativaFrank Arriaga GaribayPas encore d'évaluation

- Visitas Domiciliarias Mayorga Escamilla LuisDocument3 pagesVisitas Domiciliarias Mayorga Escamilla LuisLuis Trumpet ZionPas encore d'évaluation

- Unidad 1 Cuestionario 1 Planeación EstrategicaDocument6 pagesUnidad 1 Cuestionario 1 Planeación EstrategicaHector Tovar100% (2)

- Caso Practico Und 1 EstadisticaDocument7 pagesCaso Practico Und 1 EstadisticaAndres Olaya MendezPas encore d'évaluation

- Indicadores financieros Pericos SADocument11 pagesIndicadores financieros Pericos SASamantha RodríguezPas encore d'évaluation

- Actividad 3. Taller de Diagnóstico 3Document12 pagesActividad 3. Taller de Diagnóstico 3Frank Arriaga GaribayPas encore d'évaluation

- Actividd 2 Sesion 2Document17 pagesActividd 2 Sesion 2Claudia Isamar PerezPas encore d'évaluation

- Estrategias para Mejorar El Ciclo FinancieroDocument3 pagesEstrategias para Mejorar El Ciclo Financieroesmeralda arandaPas encore d'évaluation

- Actividad 2 Funcion FinancieraDocument5 pagesActividad 2 Funcion Financierajose luisPas encore d'évaluation

- U1a7 Gonzalezm LuisdavidDocument15 pagesU1a7 Gonzalezm LuisdavidLuis DavidPas encore d'évaluation

- Actividad 2 Solucion de SubsistemasDocument4 pagesActividad 2 Solucion de SubsistemasLeticia GarciaPas encore d'évaluation

- Actividad 1. Capacidad Instalada - Gutierrez JesusDocument3 pagesActividad 1. Capacidad Instalada - Gutierrez JesusMario DummPas encore d'évaluation

- Viabilidad FinancieraDocument6 pagesViabilidad FinancieraJuan Carlos Reyes Santos100% (1)

- Activida 1 Secion 8Document2 pagesActivida 1 Secion 8jacareromPas encore d'évaluation

- Las Diferencias Entre Costo y GastoDocument4 pagesLas Diferencias Entre Costo y GastoTla CuiloPas encore d'évaluation

- Uni.1 - Act.3 - Fuentes de Financiamiento A Largo Plazo - Cortez López NancyDocument4 pagesUni.1 - Act.3 - Fuentes de Financiamiento A Largo Plazo - Cortez López NancyMendoza Cortez JosabetPas encore d'évaluation

- Viabilidad FinancieraDocument3 pagesViabilidad FinancieraMichel Alondra Millán0% (1)

- Actividad 2. Taller de Diagnóstico 2Document13 pagesActividad 2. Taller de Diagnóstico 2Frank Arriaga GaribayPas encore d'évaluation

- IPN-ESCA-Finanzas-Capacidad-InstaladaDocument3 pagesIPN-ESCA-Finanzas-Capacidad-Instaladalucia orozcoPas encore d'évaluation

- Actividad 2 Sesión 4Document6 pagesActividad 2 Sesión 4Tla CuiloPas encore d'évaluation

- Actividad 3 Sesion 1Document2 pagesActividad 3 Sesion 1omar reyesPas encore d'évaluation

- Diferencias Entre Auditoria Nacional e InternacionalDocument2 pagesDiferencias Entre Auditoria Nacional e InternacionalAlfonso Espinosa AlvarezPas encore d'évaluation

- Actividad 4 Sesión1Document3 pagesActividad 4 Sesión1Tla CuiloPas encore d'évaluation

- Ejercicio 4 s4 Contratacion de Un Credito-DesbloqueadoDocument3 pagesEjercicio 4 s4 Contratacion de Un Credito-DesbloqueadoMendoza Cortez Josabet0% (1)

- CuentasporcobrarDocument3 pagesCuentasporcobrarSibel Corro100% (1)

- Instituciones Financiera Bancarias y No BancariasDocument4 pagesInstituciones Financiera Bancarias y No BancariasDiego ContrerasPas encore d'évaluation

- EquipoBernal Llona Maya Trejo Act4U4 Conclusiones GeneralesDocument3 pagesEquipoBernal Llona Maya Trejo Act4U4 Conclusiones GeneralesmiguelPas encore d'évaluation

- U2 Act1 Analisis de SubsistemasDocument8 pagesU2 Act1 Analisis de SubsistemasmiguelPas encore d'évaluation

- U.ii. Act. 3. Caso Practico Elementos Del Ciclo Financiero A Corto PlazoDocument6 pagesU.ii. Act. 3. Caso Practico Elementos Del Ciclo Financiero A Corto PlazoMelissa ArcosPas encore d'évaluation

- U1A7Document23 pagesU1A7javier perezPas encore d'évaluation

- Actividad 1 Sesión 2Document2 pagesActividad 1 Sesión 2Tla CuiloPas encore d'évaluation

- Aplicacion Del IETUDocument236 pagesAplicacion Del IETUErick GHQPas encore d'évaluation

- S3A2 - Equipo 2 - Analizando Un PuestoDocument13 pagesS3A2 - Equipo 2 - Analizando Un Puestojose luisPas encore d'évaluation

- Actividad 1 Sesion 10 - Determinacion - Del - IETU - Pagado - en - ExcesoDocument4 pagesActividad 1 Sesion 10 - Determinacion - Del - IETU - Pagado - en - Excesoomar reyesPas encore d'évaluation

- S5a3 - Practica 4 Formato - SalsDocument34 pagesS5a3 - Practica 4 Formato - Salsjvelasco_ipn0% (1)

- Ejercicio 11. Determinacion de Los Creditos FiscalesDocument4 pagesEjercicio 11. Determinacion de Los Creditos FiscalesDavid MartinezPas encore d'évaluation

- Requisición de puestos directivosDocument10 pagesRequisición de puestos directivosDhamper Dhe AngkPas encore d'évaluation

- Regimen Simplificado Personas MoralesDocument103 pagesRegimen Simplificado Personas MoralesAzul Medina100% (1)

- RFHP - U2 - Act2 - Entidades RegulatoriasDocument2 pagesRFHP - U2 - Act2 - Entidades RegulatoriaspetlachiPas encore d'évaluation

- C5 EquipoDocument6 pagesC5 Equipoabigail beltranPas encore d'évaluation

- Caso Practico 1 S1 Tablas de ComercioDocument2 pagesCaso Practico 1 S1 Tablas de Comerciojose luisPas encore d'évaluation

- Actividad 3 Sesión 9Document3 pagesActividad 3 Sesión 9Emanuel Galicia PalominoPas encore d'évaluation

- Actividad 1 - Sesion1Document4 pagesActividad 1 - Sesion1Vasti VazquezPas encore d'évaluation

- Mrsanchez Practica2Document9 pagesMrsanchez Practica2Ricardo AlcarazPas encore d'évaluation

- Caso Práctico "Sistema de Costos Por Procesos Productivos de La Cía Alfa S.A. de C.V.Document1 pageCaso Práctico "Sistema de Costos Por Procesos Productivos de La Cía Alfa S.A. de C.V.JESSICA NATALIA MATIAS MTZPas encore d'évaluation

- S3A1 - EUIPO 2 - Acercamiento Al Análsis de PuestoDocument9 pagesS3A1 - EUIPO 2 - Acercamiento Al Análsis de Puestojose luisPas encore d'évaluation

- Estribero Andrea - Sesion 6 Act 1 Andamio Cognitivo Elementos A Considerar en Los Tratados de Libre ComercioDocument10 pagesEstribero Andrea - Sesion 6 Act 1 Andamio Cognitivo Elementos A Considerar en Los Tratados de Libre ComercioArlette MarquezPas encore d'évaluation

- Actividad 2 - Sesión 2Document4 pagesActividad 2 - Sesión 2Mendoza Cortez Josabet100% (1)

- Actividad 2 - Sesión 3 - Rodríguez Aguilar RicardoDocument3 pagesActividad 2 - Sesión 3 - Rodríguez Aguilar RicardoRic RodríguezPas encore d'évaluation

- Plan Estratégico Partes EléctricasDocument7 pagesPlan Estratégico Partes EléctricasFrank Arriaga Garibay100% (1)

- Garduño - José Luis - El Modelo de Apertura Comercial en MéxicoDocument3 pagesGarduño - José Luis - El Modelo de Apertura Comercial en Méxicojose luisPas encore d'évaluation

- Financiamiento empresarialDocument21 pagesFinanciamiento empresarialAna Eva SánchezPas encore d'évaluation

- FF Rec U4 Inversion PermanenteDocument24 pagesFF Rec U4 Inversion Permanentejose luisPas encore d'évaluation

- Escuela Superior de Comercio y AdministraciónDocument13 pagesEscuela Superior de Comercio y AdministraciónMARY APas encore d'évaluation

- Reestructuracion CorporativaDocument17 pagesReestructuracion CorporativaGLORIA MARIENELA PEREZ MARQUEZPas encore d'évaluation

- Admon. Operaciones I Reporte de InvestigacionDocument17 pagesAdmon. Operaciones I Reporte de InvestigacionHefer Nehemias MartinezPas encore d'évaluation

- Producción y Finanzas1Document3 pagesProducción y Finanzas1Cristina IbañezPas encore d'évaluation

- Apalancamiento Financiero de La Empresa IMESADocument16 pagesApalancamiento Financiero de La Empresa IMESAIsabeliita SegoviaPas encore d'évaluation

- S6A16 Reyess JuancarlosDocument3 pagesS6A16 Reyess JuancarlosJuan Carlos Reyes Santos100% (1)

- S3A6 Reyess JuancarlosDocument3 pagesS3A6 Reyess JuancarlosJuan Carlos Reyes SantosPas encore d'évaluation

- Boletin 7010Document7 pagesBoletin 7010Juan Carlos Reyes SantosPas encore d'évaluation

- Actividades permitidas bancos (Ley instituciones créditoDocument38 pagesActividades permitidas bancos (Ley instituciones créditoJuan Carlos Reyes SantosPas encore d'évaluation

- S1A2 Reyess JuancarlosDocument1 pageS1A2 Reyess JuancarlosJuan Carlos Reyes SantosPas encore d'évaluation

- S4A9 Reyess JuancarlosDocument43 pagesS4A9 Reyess JuancarlosJuan Carlos Reyes SantosPas encore d'évaluation

- S5A11 Reyess JuancarlosDocument6 pagesS5A11 Reyess JuancarlosJuan Carlos Reyes SantosPas encore d'évaluation

- Morgan Stanley advierte a los operadores sobre reacciones exageradas al próximo presidente de la FedDocument4 pagesMorgan Stanley advierte a los operadores sobre reacciones exageradas al próximo presidente de la FedJuan Carlos Reyes SantosPas encore d'évaluation

- S6A13 Reyess JuancarlosDocument12 pagesS6A13 Reyess JuancarlosJuan Carlos Reyes SantosPas encore d'évaluation

- S2A4 Reyess JuancarlosDocument2 pagesS2A4 Reyess JuancarlosJuan Carlos Reyes Santos100% (1)

- S5A11 Reyess JuancarlosDocument6 pagesS5A11 Reyess JuancarlosJuan Carlos Reyes SantosPas encore d'évaluation

- S1A1 Reyess JuancarlosDocument3 pagesS1A1 Reyess JuancarlosJuan Carlos Reyes SantosPas encore d'évaluation

- S4A10 Reyess JuancarlosDocument3 pagesS4A10 Reyess JuancarlosJuan Carlos Reyes SantosPas encore d'évaluation

- Buenas noticias sobre el Brexit: salir de Londres y pagar menos alquilerDocument3 pagesBuenas noticias sobre el Brexit: salir de Londres y pagar menos alquilerJuan Carlos Reyes SantosPas encore d'évaluation

- S4A8 Reyess JuancarlosDocument3 pagesS4A8 Reyess JuancarlosJuan Carlos Reyes SantosPas encore d'évaluation

- S3A7 Reyess JuancarlosDocument7 pagesS3A7 Reyess JuancarlosJuan Carlos Reyes SantosPas encore d'évaluation

- Patentes y MarcasDocument5 pagesPatentes y MarcasJuan Carlos Reyes SantosPas encore d'évaluation

- Cuentas Por CobrarDocument1 pageCuentas Por CobrarJuan Carlos Reyes SantosPas encore d'évaluation

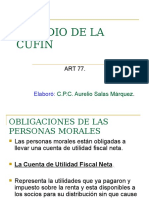

- 03 - Estudio de La CufinDocument14 pages03 - Estudio de La CufinJuan Carlos Reyes SantosPas encore d'évaluation

- Sistema Financiero MexicanoDocument8 pagesSistema Financiero MexicanoJuan Carlos Reyes SantosPas encore d'évaluation

- S1A3 Reyes JuancarlosDocument2 pagesS1A3 Reyes JuancarlosJuan Carlos Reyes SantosPas encore d'évaluation

- Actividades de FinanzasDocument4 pagesActividades de FinanzasJuan Carlos Reyes SantosPas encore d'évaluation

- Viabilidad FinancieraDocument6 pagesViabilidad FinancieraJuan Carlos Reyes Santos100% (1)

- Activos FijosDocument4 pagesActivos FijosJuan Carlos Reyes SantosPas encore d'évaluation

- Activos FijosDocument4 pagesActivos FijosJuan Carlos Reyes SantosPas encore d'évaluation

- Estructura de Las Normas de Informacion FinancieraDocument6 pagesEstructura de Las Normas de Informacion FinancieraJuan Carlos Reyes SantosPas encore d'évaluation

- Actividades de FinanzasDocument4 pagesActividades de FinanzasJuan Carlos Reyes SantosPas encore d'évaluation

- Evaluacion de InventariosDocument5 pagesEvaluacion de InventariosJuan Carlos Reyes SantosPas encore d'évaluation

- Auditoría Recursos Humanos Aceros ArequipaDocument56 pagesAuditoría Recursos Humanos Aceros ArequipaJuan Carlos Reyes Santos100% (1)

- Matriz ProblematizadoraDocument1 pageMatriz ProblematizadoraSandraVPas encore d'évaluation

- Contrato de Arrendamiento Apto 201 Junio 15 2023Document6 pagesContrato de Arrendamiento Apto 201 Junio 15 2023juan.sierra.robayoPas encore d'évaluation

- Formato de Minuta EIRL Aportes BienesDocument4 pagesFormato de Minuta EIRL Aportes BienesEdirson CEPas encore d'évaluation

- CadenaSuministrosAgilidadAdaptabilidadAlineacionDocument4 pagesCadenaSuministrosAgilidadAdaptabilidadAlineacionYoselin GutierrezPas encore d'évaluation

- Peritaje El FrancesDocument33 pagesPeritaje El FrancesRAFAEL VERGARAPas encore d'évaluation

- Caso #01 Costos AbcDocument2 pagesCaso #01 Costos Abcleydi huanchiPas encore d'évaluation

- GPP BMPN ComplementoDocument52 pagesGPP BMPN Complementodaniela marinPas encore d'évaluation

- Informe de LaboratorioDocument10 pagesInforme de Laboratoriomaritza de la cruz chucoPas encore d'évaluation

- Campañas Publicitarias - Pillajo Jhony - SupermercadosDocument12 pagesCampañas Publicitarias - Pillajo Jhony - SupermercadosAlexander JhonyPas encore d'évaluation

- Tramamietos de Desechos de Residuos Solidos Baños Del IncaDocument17 pagesTramamietos de Desechos de Residuos Solidos Baños Del IncaFranklin Saavedra MartìnezPas encore d'évaluation

- Emprendimiento estudiantil crea empresa de desayunos sorpresaDocument12 pagesEmprendimiento estudiantil crea empresa de desayunos sorpresaNidi MejiaPas encore d'évaluation

- Módulo IDocument29 pagesMódulo IKonny Isela Tarazona HerreraPas encore d'évaluation

- INFORMESEODocument4 pagesINFORMESEOAndres Calderon bahamonPas encore d'évaluation

- Addemdum Mini Supermercado EddyPed2021Document10 pagesAddemdum Mini Supermercado EddyPed2021Multiservicios XI-PA-GOPas encore d'évaluation

- Caso Sesion 4Document4 pagesCaso Sesion 4Martha RodriguezPas encore d'évaluation

- Caso Práctico Nic 7Document1 pageCaso Práctico Nic 7JOSIE CAMILA QUISPE DEL CARPIOPas encore d'évaluation

- Unidad 1 Zipcioglu Patricia La Fragilidad de La Cuestion SocialDocument6 pagesUnidad 1 Zipcioglu Patricia La Fragilidad de La Cuestion SocialManuela PataPas encore d'évaluation

- Procedimiento replanteos y trazadosDocument17 pagesProcedimiento replanteos y trazadosclaudioalvarezPas encore d'évaluation

- Kardex Trabajo de ContaDocument2 pagesKardex Trabajo de ContaGIANCARLOS JOSE CHAVARRY LIMAYPas encore d'évaluation

- Proyecto de Grado HoteleroDocument164 pagesProyecto de Grado HoteleroJennifer Bautista GarciaPas encore d'évaluation

- CAP. 9 Resumen AuditoriaDocument6 pagesCAP. 9 Resumen AuditoriatotiPas encore d'évaluation

- Manual de Orientación para La Formación Del Emprendimiento PDFDocument11 pagesManual de Orientación para La Formación Del Emprendimiento PDFYBETH ESPERANZA CASTAÑEDA AGUILARPas encore d'évaluation

- Experiencia de Aprendizaje #2 Act - 13 .2Document2 pagesExperiencia de Aprendizaje #2 Act - 13 .2Olmer Antonio Robles PeñaPas encore d'évaluation

- Planeacion Agregada Ejercicio ResueltoDocument25 pagesPlaneacion Agregada Ejercicio ResueltoFelipe67% (3)

- Tolerancias en Elementos de AceroDocument13 pagesTolerancias en Elementos de AceroConstruacero CalidadPas encore d'évaluation

- Libro Manual de Derecho TributarioDocument233 pagesLibro Manual de Derecho TributarioJose CarmeloPas encore d'évaluation

- Cómo el marketing explota la nostalgia de los 80s y 90sDocument6 pagesCómo el marketing explota la nostalgia de los 80s y 90sfernandaPas encore d'évaluation

- Almacenes Generales DepositoDocument182 pagesAlmacenes Generales Depositojuancaruiz42Pas encore d'évaluation

- Trabajo N#6 Casos Bogota y QuitoDocument9 pagesTrabajo N#6 Casos Bogota y QuitoRosanaPas encore d'évaluation

- Tarea Foro de AnalisisDocument5 pagesTarea Foro de Analisiskarina torresPas encore d'évaluation