Vous aimerez peut-être aussi

- Fichier Cours 3Document5 pagesFichier Cours 3ghouti ghoutiPas encore d'évaluation

- PC4 CorrectionDocument6 pagesPC4 Correction段文博Pas encore d'évaluation

- Corrige MADocument5 pagesCorrige MAThibault MOUGINPas encore d'évaluation

- Interro 11012023 CorrectionDocument6 pagesInterro 11012023 Correction段文博Pas encore d'évaluation

- PC7: Laplacien Avec Conditions Aux Limites de NeumannDocument2 pagesPC7: Laplacien Avec Conditions Aux Limites de Neumann段文博Pas encore d'évaluation

- Chapitre5 PDFDocument26 pagesChapitre5 PDFlangagecccPas encore d'évaluation

- Correction TD4 Exo2Document2 pagesCorrection TD4 Exo2iraoui jamal (Ebay)Pas encore d'évaluation

- Chap5, Sol-RenormDocument38 pagesChap5, Sol-RenormAmoud MimounePas encore d'évaluation

- PC7 CorrectionDocument5 pagesPC7 Correction段文博Pas encore d'évaluation

- Ma201 Td03corrDocument8 pagesMa201 Td03corrCharaf LeoPas encore d'évaluation

- TD2 Cor PDFDocument8 pagesTD2 Cor PDFMarwan HMPas encore d'évaluation

- MANEDP Corrige ExamenEDPNLS31819 BisDocument4 pagesMANEDP Corrige ExamenEDPNLS31819 Bisabdelhak.maarakiPas encore d'évaluation

- Examen EDP2019Document2 pagesExamen EDP2019Youss EfPas encore d'évaluation

- Méthodes Variationnelles Appliquées À La ModélisationDocument26 pagesMéthodes Variationnelles Appliquées À La ModélisationHenka AmirPas encore d'évaluation

- TD05 PveDocument5 pagesTD05 PveNabil ChaouiPas encore d'évaluation

- Enonces TD 2012Document6 pagesEnonces TD 2012moemen benhendaPas encore d'évaluation

- PC10 CorrectionDocument5 pagesPC10 Correction段文博Pas encore d'évaluation

- TD2 CorDocument7 pagesTD2 CorLemankreo GaliPas encore d'évaluation

- Slides Form VarDocument48 pagesSlides Form VarMohcine RouessiPas encore d'évaluation

- Devoir 1Document4 pagesDevoir 1mouna.baboyaPas encore d'évaluation

- MA201 Corrige 07 08 PDFDocument6 pagesMA201 Corrige 07 08 PDF2ste3Pas encore d'évaluation

- MA201 Corrige 09 10Document9 pagesMA201 Corrige 09 10Imen HammoudaPas encore d'évaluation

- Examen-Analyse Fonctionnelle03-06-2013Document2 pagesExamen-Analyse Fonctionnelle03-06-2013Akpo ArmandPas encore d'évaluation

- PC4: Riesz, Lax-Milgram Et Poincaré.: Exercice 1: de L'importance de La ComplétudeDocument2 pagesPC4: Riesz, Lax-Milgram Et Poincaré.: Exercice 1: de L'importance de La Complétude段文博Pas encore d'évaluation

- TER MergedDocument22 pagesTER MergedXan DutheilPas encore d'évaluation

- TD2 Av 2019 20Document2 pagesTD2 Av 2019 20a.azouaniPas encore d'évaluation

- Cohen PDFDocument56 pagesCohen PDFSALAHPas encore d'évaluation

- S Eance 1: Outils Et Manipulations El EmentairesDocument3 pagesS Eance 1: Outils Et Manipulations El Ementaireszizou SaadaPas encore d'évaluation

- PC2: Minimisation de Fonctionnelles Et Formulations VariationnellesDocument3 pagesPC2: Minimisation de Fonctionnelles Et Formulations Variationnelles段文博Pas encore d'évaluation

- MA201 Corrige 07 08Document6 pagesMA201 Corrige 07 08Imen HammoudaPas encore d'évaluation

- TD2 CorDocument3 pagesTD2 Corali BourenanePas encore d'évaluation

- Cours 2 Coho de RhamDocument113 pagesCours 2 Coho de Rhamabdelhakim asslnPas encore d'évaluation

- Chapitre 4Document37 pagesChapitre 4Nourdine BelkenadilPas encore d'évaluation

- Master 1 MfaDocument7 pagesMaster 1 MfaAymen AymenPas encore d'évaluation

- Slides Esp Banach 2Document39 pagesSlides Esp Banach 2جلولي غوتيPas encore d'évaluation

- Chap 6 SobolevDocument18 pagesChap 6 SobolevNourdine BelkenadilPas encore d'évaluation

- Cours 7Document2 pagesCours 7beckerrolandhPas encore d'évaluation

- Resolution Numerique de L Equation de La Chaleur en 2D PDFDocument14 pagesResolution Numerique de L Equation de La Chaleur en 2D PDFRedaPas encore d'évaluation

- TD2 CorDocument8 pagesTD2 Corzizou SaadaPas encore d'évaluation

- Ecoulement de Poiseuille-Solution de L'exerciceDocument7 pagesEcoulement de Poiseuille-Solution de L'exerciceimade zidanePas encore d'évaluation

- Sujet (Element Finis) - 6Document2 pagesSujet (Element Finis) - 6ADAMSPas encore d'évaluation

- GeomDocument26 pagesGeomdjiPas encore d'évaluation

- C6int ENSTADocument16 pagesC6int ENSTAatika kabouyaPas encore d'évaluation

- PSH A7Document17 pagesPSH A7jamal kamalPas encore d'évaluation

- S Eance 2: Formulations VariationnellesDocument3 pagesS Eance 2: Formulations VariationnellesAsma ZerroukiPas encore d'évaluation

- TD6 2011Document5 pagesTD6 2011mohamed fersiPas encore d'évaluation

- Elasticity en 2D With Freefem++Document17 pagesElasticity en 2D With Freefem++Oukhouya Abdelwahab100% (1)

- Fonctions Holomorphes Correction PDFDocument10 pagesFonctions Holomorphes Correction PDFAbdelouadoud SameryPas encore d'évaluation

- TD1 Cor PDFDocument10 pagesTD1 Cor PDFMarwan HMPas encore d'évaluation

- Exos Seance5Document3 pagesExos Seance5salah erreddafPas encore d'évaluation

- Concoursdoctoratv 3Document2 pagesConcoursdoctoratv 3فصبر جميل فصبرPas encore d'évaluation

- Elements FinisDocument7 pagesElements FinisKamel BousninaPas encore d'évaluation

- Espace de Sobolev H (I)Document4 pagesEspace de Sobolev H (I)Asma ZerroukiPas encore d'évaluation

- PC3 CorrectionDocument7 pagesPC3 Correction段文博Pas encore d'évaluation

- EDP Ch1Document15 pagesEDP Ch1azertyPas encore d'évaluation

- Cours DF PDFDocument22 pagesCours DF PDFMarouane SamadiPas encore d'évaluation

- DS07 EngelDocument4 pagesDS07 EngelbhffuhPas encore d'évaluation

- 3 Travaux Diriges Corriges Mecanique Des Fluides Couche Limite LaminaireDocument7 pages3 Travaux Diriges Corriges Mecanique Des Fluides Couche Limite Laminaireoussama zairPas encore d'évaluation

- Exama Element FinieDocument7 pagesExama Element FinieFatima DocPas encore d'évaluation

- Exercices d'intégrales et d'équations intégro-différentiellesD'EverandExercices d'intégrales et d'équations intégro-différentiellesPas encore d'évaluation

- TP 2Document2 pagesTP 2beckerrolandhPas encore d'évaluation

- TD 5Document4 pagesTD 5beckerrolandhPas encore d'évaluation

- TD 6Document3 pagesTD 6beckerrolandhPas encore d'évaluation

- Bernardi NedelecDocument11 pagesBernardi NedelecbeckerrolandhPas encore d'évaluation

- CC Calculdiff 2018Document3 pagesCC Calculdiff 2018beckerrolandhPas encore d'évaluation

- Fem M1Document78 pagesFem M1beckerrolandhPas encore d'évaluation

- Analyse Numerique Des EDP1Document84 pagesAnalyse Numerique Des EDP1beckerrolandhPas encore d'évaluation

- Ex 2 2020Document7 pagesEx 2 2020beckerrolandhPas encore d'évaluation

- Ex 2 2020Document7 pagesEx 2 2020beckerrolandhPas encore d'évaluation

- Program Mati Online A I ReDocument46 pagesProgram Mati Online A I RebeckerrolandhPas encore d'évaluation

- Exercice SDocument32 pagesExercice SbeckerrolandhPas encore d'évaluation

- CDHO5Document17 pagesCDHO5beckerrolandhPas encore d'évaluation

- Csnovembre 2017Document4 pagesCsnovembre 2017beckerrolandhPas encore d'évaluation

- TD4 SériesDocument1 pageTD4 SériesbeckerrolandhPas encore d'évaluation

- EXOS Qdiff 2017 L3mathsDocument19 pagesEXOS Qdiff 2017 L3mathsbeckerrolandhPas encore d'évaluation

- td6 PDFDocument3 pagestd6 PDFbeckerrolandhPas encore d'évaluation

- TD1 EquaDiff PDFDocument5 pagesTD1 EquaDiff PDFbeckerrolandhPas encore d'évaluation

- L1 PC 2017-2018 - Groupes S2 - CommDocument9 pagesL1 PC 2017-2018 - Groupes S2 - CommbeckerrolandhPas encore d'évaluation

- Revision LyceeDocument4 pagesRevision LyceebeckerrolandhPas encore d'évaluation

- Examen Mai 2018Document1 pageExamen Mai 2018beckerrolandhPas encore d'évaluation

- Exercices Corriges Nombres ComplexesDocument57 pagesExercices Corriges Nombres Complexesbeckerrolandh100% (1)

- CC1 PDFDocument1 pageCC1 PDFbeckerrolandhPas encore d'évaluation

- Developpements LimitesDocument16 pagesDeveloppements LimitesosefresistancePas encore d'évaluation

- TD5 SériesEntièresDocument1 pageTD5 SériesEntièresbeckerrolandhPas encore d'évaluation

- Feuille1 FCT DetaileDocument15 pagesFeuille1 FCT DetailebeckerrolandhPas encore d'évaluation

- Fem M1Document77 pagesFem M1beckerrolandhPas encore d'évaluation

- Feuille1 FCT PDFDocument14 pagesFeuille1 FCT PDFbeckerrolandhPas encore d'évaluation

- TD4 SériesDocument1 pageTD4 SériesbeckerrolandhPas encore d'évaluation

- td5 PDFDocument4 pagestd5 PDFbeckerrolandhPas encore d'évaluation

- TD1 EquaDiff PDFDocument5 pagesTD1 EquaDiff PDFbeckerrolandhPas encore d'évaluation

- TD 13 - Comportement Cinématique Des SystèmesDocument9 pagesTD 13 - Comportement Cinématique Des Systèmesbhs channelPas encore d'évaluation

- KivuGreen Business PlanDocument41 pagesKivuGreen Business PlanLa prairie InaPas encore d'évaluation

- Manuel D'utilisation Immatriculation: Damancom / CNSSDocument13 pagesManuel D'utilisation Immatriculation: Damancom / CNSSRedilio LazrakPas encore d'évaluation

- Installation LinuxDocument49 pagesInstallation LinuxJoëlPas encore d'évaluation

- TD 1 Lettre de Motivation Plaquette Cours Et Exercices étudiantsDocument4 pagesTD 1 Lettre de Motivation Plaquette Cours Et Exercices étudiantsansPas encore d'évaluation

- Plan de Prévention Environnement SCIF-SOLEREFDocument13 pagesPlan de Prévention Environnement SCIF-SOLEREFZarathou StraPas encore d'évaluation

- Exos OMP CorrigesDocument6 pagesExos OMP Corrigesالغزيزال الحسن EL GHZIZAL HassanePas encore d'évaluation

- Calculatrice fx-92+ Spéciale CollègeDocument40 pagesCalculatrice fx-92+ Spéciale CollègeDavid DelplacePas encore d'évaluation

- CHAPITRE I: Présentation de Linux ?: Partie 1: Découvrir Et Installer LinuxDocument17 pagesCHAPITRE I: Présentation de Linux ?: Partie 1: Découvrir Et Installer LinuxEmmanuel MaximilienPas encore d'évaluation

- TP1 DWM2 - 2019 - 2020Document4 pagesTP1 DWM2 - 2019 - 2020karim labidiPas encore d'évaluation

- Roman de La Terre A La Lune - ResumeDocument9 pagesRoman de La Terre A La Lune - ResumeIlaria SanadPas encore d'évaluation

- Examen OPTO S2 MasterDocument2 pagesExamen OPTO S2 MasterkhalidPas encore d'évaluation

- FR Vegadis 81Document44 pagesFR Vegadis 81Frifita LotfiPas encore d'évaluation

- Terminologie Thermique BATIMENTDocument4 pagesTerminologie Thermique BATIMENTBill Saf100% (1)

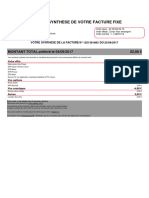

- SFR Facture 1Document7 pagesSFR Facture 1Pat 14HS1Pas encore d'évaluation

- TP - ZerosDocument2 pagesTP - ZerosLucas AugierPas encore d'évaluation

- LydiaDocument18 pagesLydiaArthur Rossi100% (2)

- Cours JonctionDocument47 pagesCours JonctionmonirPas encore d'évaluation

- Conception Assistée Par Ordinateur (CAO)Document16 pagesConception Assistée Par Ordinateur (CAO)Lyes100% (1)

- GMAO Gestion de Maintenance Assistée Par Ordinateur L4Document30 pagesGMAO Gestion de Maintenance Assistée Par Ordinateur L4Sekou Kaba0% (1)

- TD01 td1Document62 pagesTD01 td1Tiago XavierPas encore d'évaluation

- Sku Bv800iDocument3 pagesSku Bv800iHamza OU-SAPas encore d'évaluation

- Chapitre 3 Résolution Des Systèmes LinéairesDocument7 pagesChapitre 3 Résolution Des Systèmes LinéairesAMINE PROD TVPas encore d'évaluation

- Chap2 AssaiDocument11 pagesChap2 AssaiRafik SaadaPas encore d'évaluation

- Chapitre 3Document28 pagesChapitre 3Rayen ArfaPas encore d'évaluation

- Méthode Du Simplexe - 2021Document8 pagesMéthode Du Simplexe - 2021Bitote ADPas encore d'évaluation

- IEC 60751 Capteurs IndustDocument29 pagesIEC 60751 Capteurs IndustSofiane BelharechePas encore d'évaluation

- Sami TABBANEDocument25 pagesSami TABBANEElvÏs ElvÏsPas encore d'évaluation

- Reglementation BetonDocument2 pagesReglementation Betonمحمد الطاهر لقويPas encore d'évaluation

- Nouveau Document Microsoft WordDocument2 pagesNouveau Document Microsoft WordEmma LangletPas encore d'évaluation