Vous aimerez peut-être aussi

- METRADOSDocument14 pagesMETRADOSMichel DCPas encore d'évaluation

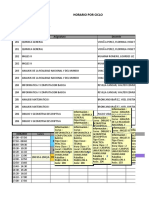

- Horario 20191140013ADocument4 pagesHorario 20191140013AMichel DCPas encore d'évaluation

- Horario 20191140015ADocument4 pagesHorario 20191140015AMichel DCPas encore d'évaluation

- Manual Vidrio PlanoDocument96 pagesManual Vidrio PlanoMireia VitoriaPas encore d'évaluation

- IntroducciónDocument6 pagesIntroducciónMichel DCPas encore d'évaluation

- Horario 20191140016ADocument4 pagesHorario 20191140016AMichel DCPas encore d'évaluation

- Ubicación y LocalizaciónDocument4 pagesUbicación y LocalizaciónMichel DCPas encore d'évaluation

- Aplicacion Practica Adm. Financiera IIDocument5 pagesAplicacion Practica Adm. Financiera IIMichel DCPas encore d'évaluation

- Aplicacion Pracitca de Tasa NominaDocument6 pagesAplicacion Pracitca de Tasa NominaMichel DCPas encore d'évaluation

- Clasificación de Las CarreterasDocument14 pagesClasificación de Las CarreterasMichel DCPas encore d'évaluation

- Calculo de Costos-Fundas para MochilasDocument4 pagesCalculo de Costos-Fundas para MochilasMichel DCPas encore d'évaluation

- AMORTIZACIONDocument14 pagesAMORTIZACIONMichel DCPas encore d'évaluation

- BALANCE - GENERAL (1) (Recuperado Automáticamente)Document7 pagesBALANCE - GENERAL (1) (Recuperado Automáticamente)Michel DCPas encore d'évaluation

- Aplicacion Pracitca de Tasa NominaDocument6 pagesAplicacion Pracitca de Tasa NominaMichel DCPas encore d'évaluation

- BALANCE - GENERAL (1) (Recuperado Automáticamente)Document7 pagesBALANCE - GENERAL (1) (Recuperado Automáticamente)Michel DCPas encore d'évaluation

- Horario Por Ciclo: Cod. Asignatura DocenteDocument4 pagesHorario Por Ciclo: Cod. Asignatura DocenteJC ChinchayPas encore d'évaluation

- Aplicacion Practica Adm. Financiera IIDocument5 pagesAplicacion Practica Adm. Financiera IIMichel DCPas encore d'évaluation

- Horario 20191140012ADocument4 pagesHorario 20191140012AMichel DCPas encore d'évaluation

- Calculo de Costos-Fundas para MochilasDocument4 pagesCalculo de Costos-Fundas para MochilasMichel DCPas encore d'évaluation

- Horario 20191140015ADocument4 pagesHorario 20191140015AMichel DCPas encore d'évaluation

- AMORTIZACIONDocument14 pagesAMORTIZACIONMichel DCPas encore d'évaluation

- Horario 20191140013ADocument4 pagesHorario 20191140013AMichel DCPas encore d'évaluation

- Lista Proyectos Priorizados Sectores GN Publicacion 12 09 2018Document4 pagesLista Proyectos Priorizados Sectores GN Publicacion 12 09 2018Victor F HCPas encore d'évaluation

- Horario 20191140015ADocument5 pagesHorario 20191140015AMichel DCPas encore d'évaluation

- Horario 20191140016ADocument5 pagesHorario 20191140016AMichel DCPas encore d'évaluation

- Datos Alumno Nombre Codigo Correo Telefono Fecha PresentacionDocument9 pagesDatos Alumno Nombre Codigo Correo Telefono Fecha PresentacionMichel DCPas encore d'évaluation

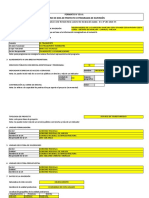

- Formato #05-A: Registro de Idea de Proyecto O Programa de InversiónDocument6 pagesFormato #05-A: Registro de Idea de Proyecto O Programa de InversiónMichel DCPas encore d'évaluation

- Ejemplos Contribucion Cierre de BrechasDocument4 pagesEjemplos Contribucion Cierre de BrechasMichel DCPas encore d'évaluation

- Formato 7 ADocument11 pagesFormato 7 AMichel DCPas encore d'évaluation

- Clase 03. Planilla de MetradosDocument8 pagesClase 03. Planilla de MetradosMichel DCPas encore d'évaluation

- Práctica 01 T.A - T.E. WWRP 2023Document3 pagesPráctica 01 T.A - T.E. WWRP 2023Miriam ContrerasPas encore d'évaluation

- Diferencia Entre Comunismo y DemocraciaDocument12 pagesDiferencia Entre Comunismo y DemocraciaRosminaPas encore d'évaluation

- El Jardinero Fiel William TorresDocument6 pagesEl Jardinero Fiel William TorresWILLIAM ALFONSO TORRES GIRALDOPas encore d'évaluation

- Modelo Contrato Servicio Seguridad y VigilanciaDocument13 pagesModelo Contrato Servicio Seguridad y VigilanciaPaul VerasteguiPas encore d'évaluation

- Listas para OrdenarDocument6 pagesListas para OrdenarmarkiitozPas encore d'évaluation

- Declaracion de Presunta MuertaDocument21 pagesDeclaracion de Presunta MuertaJose Henry Valdivia CamachoPas encore d'évaluation

- S11 - Formato Tarea Académica 2 - Parte 2Document11 pagesS11 - Formato Tarea Académica 2 - Parte 2Haydee LooPas encore d'évaluation

- ReporteDocument3 pagesReporteAlfredo Lopez Lopez0% (1)

- Boletín Oficial Del Ministerio de Defensa: SumarioDocument81 pagesBoletín Oficial Del Ministerio de Defensa: SumarioguillevallegarciaPas encore d'évaluation

- Manual 2Document328 pagesManual 2Lilibeth LeónPas encore d'évaluation

- Syllabus AntropologíaEconómica UES 2022 YPAADocument6 pagesSyllabus AntropologíaEconómica UES 2022 YPAARicardo EscobarPas encore d'évaluation

- Recurso de Nulidad ManoloDocument11 pagesRecurso de Nulidad ManoloKarolKatherinVelasquezVillegasPas encore d'évaluation

- Derecho Fiscal Ii Tema Iii 6to CuatrimestreDocument16 pagesDerecho Fiscal Ii Tema Iii 6to CuatrimestreRuthPas encore d'évaluation

- Acta Plan de Mejoramiento - Grado 11Document2 pagesActa Plan de Mejoramiento - Grado 11Gloria Isabel Kequessy AndradePas encore d'évaluation

- Contrato de Arrendamiento de Predio Agrícola para Explotación de FrutalesDocument2 pagesContrato de Arrendamiento de Predio Agrícola para Explotación de Frutalesalex minaya50% (2)

- TDR Obra Con ObservacionesDocument28 pagesTDR Obra Con ObservacioneskaritoherreracamposPas encore d'évaluation

- Formato Hoja de Vida Funcion Publica JeferssonDocument3 pagesFormato Hoja de Vida Funcion Publica JeferssonwendyPas encore d'évaluation

- TRIBUTARIODocument172 pagesTRIBUTARIOLorena NovoaPas encore d'évaluation

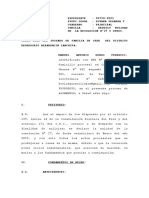

- Memorial 20Document5 pagesMemorial 20Zarate Vela AlfredoPas encore d'évaluation

- Plan de Trabajo de AteDocument30 pagesPlan de Trabajo de AteRaulQuillahuamanSalloPas encore d'évaluation

- Tipicidad y Tipo PenalDocument12 pagesTipicidad y Tipo PenalperitacionencriminalisticaPas encore d'évaluation

- Reso 124Document3 pagesReso 124angelaPas encore d'évaluation

- Contestacion Demanda CausalDocument10 pagesContestacion Demanda CausalRobertoPampaPas encore d'évaluation

- Presenta AlegatosDocument2 pagesPresenta Alegatostreicy albaPas encore d'évaluation

- Pirámide de KelsenDocument4 pagesPirámide de KelsenJhonatan Tituaña0% (1)

- Publicación: 1994-2023 Zona Rental Plaza VenezuelaDocument170 pagesPublicación: 1994-2023 Zona Rental Plaza VenezuelaMarco RomeroPas encore d'évaluation

- Psicocriminologia (Relacion Intirnseca de La Psicologia y La Criminologia)Document38 pagesPsicocriminologia (Relacion Intirnseca de La Psicologia y La Criminologia)Luis BravoPas encore d'évaluation

- Res 2017027290162907000052334Document2 pagesRes 2017027290162907000052334bryan tintayaPas encore d'évaluation

- La Empresa Como Objeto de TraficoDocument6 pagesLa Empresa Como Objeto de TraficoCarmen VazquezPas encore d'évaluation

- Taller Resolución 2115Document7 pagesTaller Resolución 2115INGRY STEFANY MARTINEZ GALINDOPas encore d'évaluation