Vous aimerez peut-être aussi

- Los Costos Por Procesos y Costos PredeterminadosDocument7 pagesLos Costos Por Procesos y Costos PredeterminadosEdison Alexis Talledo VilchezPas encore d'évaluation

- Administración de Costos IIDocument36 pagesAdministración de Costos IIGladys Zunilda Garcia de MartinezPas encore d'évaluation

- Presupuesto MaestroDocument6 pagesPresupuesto MaestroAstrid Liseth Caro CruzPas encore d'évaluation

- Introducción de Contabilidad InternacionalDocument55 pagesIntroducción de Contabilidad InternacionalMargoriePas encore d'évaluation

- Sistema Tradicional de Costos y Sistema de Costos ABCDocument18 pagesSistema Tradicional de Costos y Sistema de Costos ABCJesus Cubas TorresPas encore d'évaluation

- Costo de VentasDocument57 pagesCosto de VentasAugusto H. PalaciosPas encore d'évaluation

- Sistemas de Costos de ProducciónDocument3 pagesSistemas de Costos de ProducciónLUIS GUILLERMO VALEST POLO ESTUDIANTE ACTIVO0% (1)

- Implementacion de Un Sistema de Costos para El Centro de Produccion en Las Empresas PymesDocument5 pagesImplementacion de Un Sistema de Costos para El Centro de Produccion en Las Empresas PymesRody AntonioPas encore d'évaluation

- Auditori ADocument6 pagesAuditori AKristXaviPas encore d'évaluation

- Contabilidad Administrativa y La Toma de DecisionesDocument9 pagesContabilidad Administrativa y La Toma de DecisionesGlenda VillarinoPas encore d'évaluation

- Costos ABC Abm AbbDocument53 pagesCostos ABC Abm AbbJoseAntonioHuillcaUnfvPas encore d'évaluation

- Costos FijosDocument8 pagesCostos FijosYurandir AriasPas encore d'évaluation

- Ensayo de Los Servicios de Auditoria Externa y de Revisoria FiscalDocument10 pagesEnsayo de Los Servicios de Auditoria Externa y de Revisoria FiscalRosy TorresPas encore d'évaluation

- NIIF 1 Adopción, Por Primera Vez, de Las NIIFDocument2 pagesNIIF 1 Adopción, Por Primera Vez, de Las NIIFRonny La CruzPas encore d'évaluation

- Ordenamiento de ProyectosDocument4 pagesOrdenamiento de ProyectosJajaPas encore d'évaluation

- Definicion de CostoDocument10 pagesDefinicion de CostoAndrea Itzeliitha Cuervo CampuzanoPas encore d'évaluation

- Costeo Directo y Costeo Por AbsorciónDocument5 pagesCosteo Directo y Costeo Por Absorciónjeinerfabian19Pas encore d'évaluation

- Evidencia 3 SFMDocument10 pagesEvidencia 3 SFMFacpya UanlPas encore d'évaluation

- Nia 545Document24 pagesNia 545Jafett BarillassPas encore d'évaluation

- Estados Financieros Externos e InternosDocument3 pagesEstados Financieros Externos e InternosJavier ValdezPas encore d'évaluation

- Costos ConjuntosDocument34 pagesCostos ConjuntosNery Cancapa HuaricalloPas encore d'évaluation

- Bloque 3. El Papel Del Futuro Profesional de La Educación y La Situación Educativa Actual 1994-2017Document6 pagesBloque 3. El Papel Del Futuro Profesional de La Educación y La Situación Educativa Actual 1994-2017Fatima PeraltaPas encore d'évaluation

- EXAMEN FINAL (1) LilianaDocument2 pagesEXAMEN FINAL (1) LilianaJhonatanGeronimoPas encore d'évaluation

- La Empresa Industrial ManufactureraDocument70 pagesLa Empresa Industrial ManufactureraEdwinPas encore d'évaluation

- Los Costos de Comercialización y Distribución 1224040-1224048-1224068Document12 pagesLos Costos de Comercialización y Distribución 1224040-1224048-1224068Michell FernandezPas encore d'évaluation

- Unidad 1 - 1.4 Clasificacion de Presupuestos 1.5 Principios Fundamentales Tecnicos y MecanicosDocument14 pagesUnidad 1 - 1.4 Clasificacion de Presupuestos 1.5 Principios Fundamentales Tecnicos y MecanicosCaris MorrobelPas encore d'évaluation

- Aumentos y DisminucionesDocument9 pagesAumentos y DisminucionesJA Chechenko TenorioPas encore d'évaluation

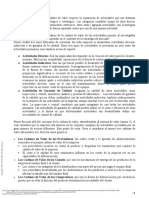

- La Cadena de Valor y El Costeo ABC Herramientas Fu... - (PG 20 - 21)Document2 pagesLa Cadena de Valor y El Costeo ABC Herramientas Fu... - (PG 20 - 21)ELIAS ANTONIO HERNANDEZ C.Pas encore d'évaluation

- Costeo DirectoDocument10 pagesCosteo DirectoLYLY905Pas encore d'évaluation

- Trabajo Final - Evaluación de ProyectosDocument2 pagesTrabajo Final - Evaluación de ProyectosDíaz DiazPas encore d'évaluation

- Costos de Produccion ConjuntaDocument1 pageCostos de Produccion ConjuntaGuadalupe BernalPas encore d'évaluation

- Sistemas de CosteosDocument28 pagesSistemas de CosteosStefania LastraPas encore d'évaluation

- Monografia de Costos AmbientalesDocument69 pagesMonografia de Costos Ambientalesroyerrsc100% (1)

- Evidencia 1,1Document6 pagesEvidencia 1,1Aldo SerratoPas encore d'évaluation

- Estado de Resultados IntegralesDocument11 pagesEstado de Resultados IntegralesKEVIN YULIAN CORONAPas encore d'évaluation

- Costo AbsorbenteDocument33 pagesCosto Absorbentemila100% (2)

- Costos Estándar-TesisDocument182 pagesCostos Estándar-TesisEdgar Enrique Abril GalvezPas encore d'évaluation

- Presupuesto de ProduccionDocument8 pagesPresupuesto de ProduccionDiego Hernandez100% (1)

- Costo de CapitalDocument20 pagesCosto de CapitalFiorela Rosales0% (1)

- Auditoria Financiera en Una Capsula Manual Segun Nia Vigentes Juan Francisco Alvarez IllanesDocument21 pagesAuditoria Financiera en Una Capsula Manual Segun Nia Vigentes Juan Francisco Alvarez IllanesJason Portillo Sanchez100% (1)

- Canvas SigmaDocument7 pagesCanvas SigmaRicardocasv Dent100% (1)

- PAPELES DE TRABAJO de Auditora 2020Document10 pagesPAPELES DE TRABAJO de Auditora 2020Luis FrancoPas encore d'évaluation

- Combinación de NegociosDocument49 pagesCombinación de NegociosFidel VladimiroPas encore d'évaluation

- Métodos de CosteoDocument48 pagesMétodos de CosteoVictor RamirezPas encore d'évaluation

- Razones de FinanciamientoDocument16 pagesRazones de FinanciamientoGedracPas encore d'évaluation

- Importancia de Los Costos en La Toma deDocument5 pagesImportancia de Los Costos en La Toma deMelih Fabricio FontanaPas encore d'évaluation

- Nic 07 Flujos de EfectivoDocument44 pagesNic 07 Flujos de EfectivoMOISESPas encore d'évaluation

- Presentacion Presupuesto Base CeroDocument8 pagesPresentacion Presupuesto Base CeroWilson Andres Pulido GomezPas encore d'évaluation

- "Costos Comerciales y Servicios"1Document15 pages"Costos Comerciales y Servicios"1Luis EnriquePas encore d'évaluation

- Planeacion FinancieraDocument74 pagesPlaneacion FinancieraEDWARD RAUL ROJAS OPas encore d'évaluation

- Sistema de Costos Conjuntos OficialDocument39 pagesSistema de Costos Conjuntos OficialMarx Zin Apellido100% (1)

- U2. Valuación de EmpresasDocument28 pagesU2. Valuación de EmpresasArmandoPalomeroPas encore d'évaluation

- Costos ConjuntosDocument50 pagesCostos ConjuntosrosarioPas encore d'évaluation

- Contribución MarginalDocument10 pagesContribución Marginalkarenita314Pas encore d'évaluation

- Organigrama Estructural de La Empresa de ServiciosDocument10 pagesOrganigrama Estructural de La Empresa de ServiciosAntonio Suarez100% (2)

- Auditoria Control InternoDocument7 pagesAuditoria Control Internodeila hernandezPas encore d'évaluation

- Edad Antigua-Antesc. AuditoriaDocument2 pagesEdad Antigua-Antesc. AuditoriaFiorella Stefany100% (1)

- Análisis de La Rentabilidad WordDocument7 pagesAnálisis de La Rentabilidad WordLiz Emili Escobar GaviriaPas encore d'évaluation

- Hematología VariadoDocument87 pagesHematología VariadoGregory LeonPas encore d'évaluation

- Cultura Organizacional ResumenDocument5 pagesCultura Organizacional ResumenGregory LeonPas encore d'évaluation

- Preguntas Del Caso ZaraDocument3 pagesPreguntas Del Caso ZaraGregory LeonPas encore d'évaluation

- VinculacionDocument1 pageVinculacionGregory LeonPas encore d'évaluation

- Costos-Volumen-Utilidad-Punto de EquilibrioDocument18 pagesCostos-Volumen-Utilidad-Punto de EquilibrioGregory LeonPas encore d'évaluation

- Bebida Carbonatada-1Document9 pagesBebida Carbonatada-1Gregory LeonPas encore d'évaluation

- NEUROANATOMIADocument140 pagesNEUROANATOMIAGregory LeonPas encore d'évaluation

- Banco de Preguntas de Semiología TeorícaDocument12 pagesBanco de Preguntas de Semiología TeorícaGregory Leon100% (4)

- Trombocitopatias PDFDocument11 pagesTrombocitopatias PDFGregory LeonPas encore d'évaluation

- Microbiota NormalDocument32 pagesMicrobiota NormalGregory Leon100% (1)

- Hipertrofia Del Ventriculo Izquierdo (Hvi) .Document6 pagesHipertrofia Del Ventriculo Izquierdo (Hvi) .Gregory LeonPas encore d'évaluation

- Osteoarticulomuscular HCDocument9 pagesOsteoarticulomuscular HCGregory LeonPas encore d'évaluation

- CASO CLINICO DE INSUFICIENCIA CARDIACA CONGESTIVA - 2014. Sr. Alvarado.Document4 pagesCASO CLINICO DE INSUFICIENCIA CARDIACA CONGESTIVA - 2014. Sr. Alvarado.Gregory LeonPas encore d'évaluation

- Complicaciones y Tratamiento HTADocument12 pagesComplicaciones y Tratamiento HTAGregory Leon100% (1)

- Preguntas SemioDocument4 pagesPreguntas SemioGregory LeonPas encore d'évaluation

- 01 Introduccion A La CalidadDocument78 pages01 Introduccion A La Calidadmateo alvaradoPas encore d'évaluation

- Cuestionario 3. Fase Ejecución Ejecutar P&PDocument21 pagesCuestionario 3. Fase Ejecución Ejecutar P&PJuan Carlos Mafla RoaPas encore d'évaluation

- FGIE01 AF U03S11 Bitácora de AvanceDocument6 pagesFGIE01 AF U03S11 Bitácora de AvanceBenjamin ParedesPas encore d'évaluation

- Eje-04-Cadena-De-Abastecimiento Pasar Word 1.1Document13 pagesEje-04-Cadena-De-Abastecimiento Pasar Word 1.1William David Lopez GuzmanPas encore d'évaluation

- Actividad 2 Informe Ejecutivo Con APADocument5 pagesActividad 2 Informe Ejecutivo Con APAJeisson Antonio Reyes AristizabalPas encore d'évaluation

- OsitelDocument46 pagesOsitelJennyMamaniPas encore d'évaluation

- La Administracion de Lo Urgente y Lo ImpDocument10 pagesLa Administracion de Lo Urgente y Lo ImpGENARO ANTONIO SOLANO ALAMILLAPas encore d'évaluation

- Cementerio para MascotasDocument32 pagesCementerio para MascotasAnonymous emBEdaSaSPas encore d'évaluation

- CLASE 01 - Ley de SST 29783 y Su ReglamentoDocument33 pagesCLASE 01 - Ley de SST 29783 y Su ReglamentoAdolfo VeneroPas encore d'évaluation

- Plantilla Eje - 2 - Auditoria IntegralDocument139 pagesPlantilla Eje - 2 - Auditoria IntegralLIZETH WALDOPas encore d'évaluation

- Beneficios de La Consultoría Empresarial en El Área de Recursos HumanosDocument36 pagesBeneficios de La Consultoría Empresarial en El Área de Recursos Humanos平和 塔 ダニーPas encore d'évaluation

- Diagrama de Flujo - PreseleccionDocument3 pagesDiagrama de Flujo - PreseleccionMaria Eugenia Hoyos Arcia100% (1)

- Silabo - 05301Document6 pagesSilabo - 05301Meza Guillermo VitmarPas encore d'évaluation

- Curso Daniel GraterolDocument3 pagesCurso Daniel GraterolDaniel ProudmoorePas encore d'évaluation

- Manual Compras Publicas-SercopDocument49 pagesManual Compras Publicas-SercopSergio Stalin BravoPas encore d'évaluation

- CV Ing. Produccion 2021Document5 pagesCV Ing. Produccion 2021Ana TorresPas encore d'évaluation

- SCRUM en Proyectos de ConstrucciónDocument13 pagesSCRUM en Proyectos de Construcciónteffysnsd01100% (2)

- Plan Maestro de Producción-2022Document59 pagesPlan Maestro de Producción-2022Milton Andres Guevara VidalPas encore d'évaluation

- Sobre El PANI Patronato Nacional de La Infancia PANI Costa RicaDocument5 pagesSobre El PANI Patronato Nacional de La Infancia PANI Costa Ricajames castroPas encore d'évaluation

- Caracteristicas Del Contrato de FranquiciaDocument2 pagesCaracteristicas Del Contrato de FranquiciaLizkarina MonteroPas encore d'évaluation

- Adopción de Agile HARVARD ESPAÑOLDocument17 pagesAdopción de Agile HARVARD ESPAÑOLRachel Guerra CartesPas encore d'évaluation

- Encuesta Nacional de La Gestin Del Riesgo de Desastres Enagerd 2020 2021 271138Document39 pagesEncuesta Nacional de La Gestin Del Riesgo de Desastres Enagerd 2020 2021 271138Walter Sánchez ZavalaPas encore d'évaluation

- Mapa EstrategicoDocument1 pageMapa EstrategicoDeyanira DiazPas encore d'évaluation

- Requisitos BRC v.6Document48 pagesRequisitos BRC v.6Marco Antonio Mejia Villarroel0% (1)

- Uso de Herramientas Digitales en Organizaciones Educativas en Correspondencia Con Sus Propósitos de GestiónDocument7 pagesUso de Herramientas Digitales en Organizaciones Educativas en Correspondencia Con Sus Propósitos de GestiónANA LUCIAPas encore d'évaluation

- El Proceso Administrativo Direccion y ControlDocument19 pagesEl Proceso Administrativo Direccion y ControlLuis VilchezPas encore d'évaluation

- Tema 4 El AlmacénDocument11 pagesTema 4 El Almacénab7Pas encore d'évaluation

- Diagnóstico Final TequisalDocument50 pagesDiagnóstico Final TequisalMaría jose Vasquez portilloPas encore d'évaluation

- Servicio Al ClienteDocument3 pagesServicio Al ClienteOli RomanPas encore d'évaluation

- Proyecto Educativo Del Programa de Administracion de Empresas Propuesta 2013Document88 pagesProyecto Educativo Del Programa de Administracion de Empresas Propuesta 2013Yesid Javier Cuello CantilloPas encore d'évaluation