Vous aimerez peut-être aussi

- 2.2 Financiamiento InmobiliarioDocument10 pages2.2 Financiamiento InmobiliarioGeraldine Cindy RiverosPas encore d'évaluation

- 6.2 BancariaDocument5 pages6.2 BancariaClaudia Lorena Sánchez CarvajalPas encore d'évaluation

- BonosDocument42 pagesBonosEdgarlopz BarriosPas encore d'évaluation

- Tarea 8 - Finanzas II - Héctor GómezDocument6 pagesTarea 8 - Finanzas II - Héctor GómezHéctor Gómez100% (2)

- Ensayo Bonos y BoceasDocument3 pagesEnsayo Bonos y Boceasleonardo gouriyuPas encore d'évaluation

- OPTATIVA III Andrea Mejia - para CombinarDocument21 pagesOPTATIVA III Andrea Mejia - para CombinarAndrea MejíaPas encore d'évaluation

- Renta FijaDocument13 pagesRenta FijaLisbeth Domínguez SoteloPas encore d'évaluation

- Qué Es Mercado de Renta FijaDocument4 pagesQué Es Mercado de Renta FijaJulian EcheverriPas encore d'évaluation

- Preguntas DinamizadorasDocument7 pagesPreguntas Dinamizadorasevelin iospinoPas encore d'évaluation

- Ejercicios GA2-210301089-ATA8-EV02.Document10 pagesEjercicios GA2-210301089-ATA8-EV02.Nina palisPas encore d'évaluation

- Presentacion Mercados FinnacierosDocument44 pagesPresentacion Mercados FinnacierosAna Yoselin Bonilla BonillaPas encore d'évaluation

- Finanzas MERCADO DEUDADocument14 pagesFinanzas MERCADO DEUDAmrsdianacullen100% (5)

- Exposición Sistema FinancieroDocument23 pagesExposición Sistema FinancieroMichelle RdzPas encore d'évaluation

- BonosDocument43 pagesBonosefuenzalidaqPas encore d'évaluation

- Ensayo Finanzas CorporativasDocument14 pagesEnsayo Finanzas CorporativasFabian CalderonPas encore d'évaluation

- P2. Mercado de DeudaDocument34 pagesP2. Mercado de DeudaJosé Rolando Hernández CariasPas encore d'évaluation

- Tarea 8Document7 pagesTarea 8abigail calderonPas encore d'évaluation

- Word Modulo2Document19 pagesWord Modulo2Mabeliz Simon RojasPas encore d'évaluation

- Caso Práctico 9 Finanzas InternacDocument6 pagesCaso Práctico 9 Finanzas InternacJORGE LIZARBEPas encore d'évaluation

- Tipos de InterésDocument6 pagesTipos de Interésyazmani javierPas encore d'évaluation

- Capitulo 16 Deuda A Largo Plazo y Financiación Por ArrendamientoDocument20 pagesCapitulo 16 Deuda A Largo Plazo y Financiación Por ArrendamientoEmilio Jose Familia PeñaPas encore d'évaluation

- Bono ConvertibleDocument5 pagesBono ConvertibleIvette De JesusPas encore d'évaluation

- Clase 4 La Hipoteca y TasaciónDocument6 pagesClase 4 La Hipoteca y TasaciónFlor De RocaPas encore d'évaluation

- Capitulo 8 - RossDocument6 pagesCapitulo 8 - Rosssoul1234100% (1)

- Letra HipotecariaDocument23 pagesLetra HipotecariaWilliam David Luna Canales100% (1)

- Cuestionario Sobre BonosDocument5 pagesCuestionario Sobre BonosDanny AlvarezPas encore d'évaluation

- Valores de Renta Fija y VariableDocument28 pagesValores de Renta Fija y VariableAshley MartínezPas encore d'évaluation

- Claves para Entender Una HipotecaDocument13 pagesClaves para Entender Una HipotecaJavier FernándezPas encore d'évaluation

- TÃ Tulos de Renta Fija y de Renta VariableDocument12 pagesTÃ Tulos de Renta Fija y de Renta VariableMARÍA JOSÉ GIRALDO PINOPas encore d'évaluation

- Tasas de Interes en La BancaDocument13 pagesTasas de Interes en La BancaLa Majo LainezPas encore d'évaluation

- Tasa de InteresDocument40 pagesTasa de InteresJuan GuerreroPas encore d'évaluation

- Resumen ContaDocument7 pagesResumen ContaGiselle Medina EstradaPas encore d'évaluation

- El Proceso de Compraventa Inmobiliaria Con HipotecaDocument29 pagesEl Proceso de Compraventa Inmobiliaria Con HipotecaMarco Antonio Siñiga Rivera100% (1)

- Bonos, ON, Letras, Acciones, Fidei, Futuros y OpcDocument55 pagesBonos, ON, Letras, Acciones, Fidei, Futuros y OpcNico Do Santo LutzPas encore d'évaluation

- Que Son Los BonosDocument20 pagesQue Son Los BonosNancyMariaVargasArdilaPas encore d'évaluation

- Leyda Getzemani Oledo Gaona 1Document7 pagesLeyda Getzemani Oledo Gaona 1Leyda OledoPas encore d'évaluation

- Prestamos BancariosDocument4 pagesPrestamos BancariosSobeyda Torres ZuñigaPas encore d'évaluation

- Credito HipotecarioDocument6 pagesCredito HipotecarioCynthia Andrea VelasquezPas encore d'évaluation

- Obligaciones o BonosDocument4 pagesObligaciones o BonosCARLOS SOUHEIL ALCANTARA ORTIZPas encore d'évaluation

- Los Bonos Como Fuente de Financiación A Largo PlazoDocument7 pagesLos Bonos Como Fuente de Financiación A Largo PlazoMiguel Angel Melendez MuñozPas encore d'évaluation

- Finanzas Corporativas - PPT Clase07-ADocument15 pagesFinanzas Corporativas - PPT Clase07-AOMAR CONCHAPas encore d'évaluation

- Renta Fija DiccionarioDocument2 pagesRenta Fija DiccionarioRichard May QuinteroPas encore d'évaluation

- Depósito A Plazo FijoDocument8 pagesDepósito A Plazo FijoWilfredo CondoriPas encore d'évaluation

- Act. 2.2 Obligaciones y BonosDocument7 pagesAct. 2.2 Obligaciones y BonosNoemi RamírezPas encore d'évaluation

- Tipos de Tasas de Interés en El Sistema FinancieroDocument5 pagesTipos de Tasas de Interés en El Sistema FinancieroMaria Idme CondoriPas encore d'évaluation

- Cedulas Hipotecarias.Document5 pagesCedulas Hipotecarias.Ruth VegaPas encore d'évaluation

- Contrato Societario de Una Sociedad Anónima de Capital VariableDocument12 pagesContrato Societario de Una Sociedad Anónima de Capital VariableIsmael Antonio Ordoñez MunguiaPas encore d'évaluation

- Tasa RealDocument3 pagesTasa RealMirian SalvatierraPas encore d'évaluation

- Titulos de Renta FijaDocument39 pagesTitulos de Renta FijaFabiana RamirezPas encore d'évaluation

- Renta FijaDocument8 pagesRenta FijaNataLy SumbaPas encore d'évaluation

- Creditos y Prestamos BancariosDocument3 pagesCreditos y Prestamos BancariosRosa MariaPas encore d'évaluation

- Que Es El FRADocument5 pagesQue Es El FRAValery Fuentes FierroPas encore d'évaluation

- Financiamiento Con Bonos EXPOSICIONDocument4 pagesFinanciamiento Con Bonos EXPOSICIONLeviPas encore d'évaluation

- Bonos de Desarrollo Del Gobierno FederalDocument12 pagesBonos de Desarrollo Del Gobierno FederalMarco GarciaPas encore d'évaluation

- Tarea Semana 8 Finanzas IiDocument11 pagesTarea Semana 8 Finanzas IiPriscy100% (1)

- BONOSDocument10 pagesBONOSJarol SalinasPas encore d'évaluation

- Forward Rate Agreement FRADocument4 pagesForward Rate Agreement FRASughey IzaguirrePas encore d'évaluation

- Tarea III Valuación de Bonos y AccionesDocument13 pagesTarea III Valuación de Bonos y Accionesjuanhdztoro100% (2)

- OGUC 16 de Enero Del 2010Document360 pagesOGUC 16 de Enero Del 2010futuro27Pas encore d'évaluation

- OBJETIVO ESTUDIO DE MERCADO Completo 1.0 (Reparado)Document23 pagesOBJETIVO ESTUDIO DE MERCADO Completo 1.0 (Reparado)luistapiaePas encore d'évaluation

- Circuito 912 CompatibleDocument8 pagesCircuito 912 CompatibleluistapiaePas encore d'évaluation

- To de Tasaciones Del PeruDocument77 pagesTo de Tasaciones Del PeruluistapiaePas encore d'évaluation

- Fundamentos de Los Negocios Internacionales Unidad2Document6 pagesFundamentos de Los Negocios Internacionales Unidad2Yuwelkis Anillo100% (1)

- Procedimiento CableadoDocument11 pagesProcedimiento CableadoRoberto SalasPas encore d'évaluation

- SCTR Mes de CotubreDocument2 pagesSCTR Mes de CotubreAlexStivensTallaNarroPas encore d'évaluation

- Tabla de Retenciones ISLR UT 9,00 Bs May 2023Document5 pagesTabla de Retenciones ISLR UT 9,00 Bs May 2023Oscar HernandezPas encore d'évaluation

- Contrato de Crédito Vehicular y Pre GM - Compra para - Santander Consumo (V para Impresión 02junio2015)Document14 pagesContrato de Crédito Vehicular y Pre GM - Compra para - Santander Consumo (V para Impresión 02junio2015)Alexander GonzálezPas encore d'évaluation

- Seguros de Vida FNLDocument12 pagesSeguros de Vida FNLLuis David Naval MendezPas encore d'évaluation

- Tema Iii. El Dinero y El Sistema FinancieroDocument11 pagesTema Iii. El Dinero y El Sistema FinancieroFRANCISCO TSUBASA MINAMI RUIZPas encore d'évaluation

- Especificaciones Tecnicas Casa MaldinI (Feb.18) PDFDocument136 pagesEspecificaciones Tecnicas Casa MaldinI (Feb.18) PDFJorge TorresPas encore d'évaluation

- INTERCORP PERÚ - EEFF 2016 (233130xB62FE)Document52 pagesINTERCORP PERÚ - EEFF 2016 (233130xB62FE)Johan Zuñiga MorenoPas encore d'évaluation

- Munay KiDocument46 pagesMunay KiBren Briefs100% (1)

- Mandato General ChileDocument11 pagesMandato General ChileJaviera Francisca Escalante75% (4)

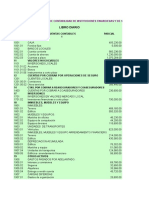

- AsieNtos ContablesDocument2 pagesAsieNtos ContablesWilliams Calle TaipePas encore d'évaluation

- Guia Rapida de Capacitacion Call CenterDocument34 pagesGuia Rapida de Capacitacion Call CenterMarisol EsquivelPas encore d'évaluation

- Propuesta MapfreDocument9 pagesPropuesta MapfreLizeth LopezPas encore d'évaluation

- Junio 2016: Derecho Del ConsumidorDocument32 pagesJunio 2016: Derecho Del ConsumidorJorgeLuisAPPas encore d'évaluation

- Actuaria Fciencias Planestudios17 PDFDocument3 pagesActuaria Fciencias Planestudios17 PDFAlejandro YañezPas encore d'évaluation

- Actividades Económicas en Guatemala Según La SatDocument20 pagesActividades Económicas en Guatemala Según La SatYat Edgar50% (2)

- El Sistema Financiero PERUANODocument11 pagesEl Sistema Financiero PERUANOAriaz Quispe CesiasPas encore d'évaluation

- Ultima Tarea de Auditoria IIDocument9 pagesUltima Tarea de Auditoria IIYenifer Contreras ContrerasPas encore d'évaluation

- Curso de Liquidación de SueldosDocument21 pagesCurso de Liquidación de SueldosGustavo100% (1)

- Sis PDFDocument2 pagesSis PDFcalitoxXxPas encore d'évaluation

- DS 022-2012-EmDocument13 pagesDS 022-2012-Emklaus2006Pas encore d'évaluation

- Unidad III Teoría General Del Negocio Jurídico (Teoría General Del Contrato) - Puntos 11 y 12 La Estipulación A Favor de TercerosDocument4 pagesUnidad III Teoría General Del Negocio Jurídico (Teoría General Del Contrato) - Puntos 11 y 12 La Estipulación A Favor de Tercerosjose dorflerPas encore d'évaluation

- FIANZA SOFIMEX Agua Potale ColossioDocument3 pagesFIANZA SOFIMEX Agua Potale ColossioCasanueva Gro100% (1)

- Casuistica LaboralDocument1 pageCasuistica LaboralJose CheroPas encore d'évaluation

- Tarea LaboralDocument2 pagesTarea LaboralSthephany CruzPas encore d'évaluation

- Sem 7 Casos Practicos Contab Instituciones Financieras y de SegDocument14 pagesSem 7 Casos Practicos Contab Instituciones Financieras y de SegLichita Bella100% (4)

- Tarea 7 Adm. NominaDocument5 pagesTarea 7 Adm. NominaSOLANGEPas encore d'évaluation

- Guía Práctica para Contratar Un AUTOPLAN de AhorroDocument18 pagesGuía Práctica para Contratar Un AUTOPLAN de AhorroyosoypavlovPas encore d'évaluation

- TesobonosDocument44 pagesTesobonosbarbielettym100% (1)