Vous aimerez peut-être aussi

- Méthode de L'imputation Rationnelle Des Charges FixesDocument8 pagesMéthode de L'imputation Rationnelle Des Charges FixesMADlYPas encore d'évaluation

- Exemple MatérialitéDocument3 pagesExemple MatérialitéDOUGLASS TIOGOPas encore d'évaluation

- CA Cha Coûts Partiels, Coût Marginal, Coûts Par ActivitésDocument25 pagesCA Cha Coûts Partiels, Coût Marginal, Coûts Par ActivitésSara GriguerPas encore d'évaluation

- ETU Méth IR CDocument52 pagesETU Méth IR CmohsinePas encore d'évaluation

- E - Guide de Montage LiasseDocument117 pagesE - Guide de Montage LiasseChristian NgoulouPas encore d'évaluation

- SupportDocument36 pagesSupportHoussam BakhtaPas encore d'évaluation

- EFF - Préparation 2023Document3 pagesEFF - Préparation 2023btissam BAGHDOUSPas encore d'évaluation

- Cours Visio ComptaDocument2 pagesCours Visio ComptaMorgane SabbadinPas encore d'évaluation

- OutilsdanalyseDocument1 pageOutilsdanalyseAmi HassanPas encore d'évaluation

- Cptabilité Analytique Nkegoum NouveauDocument58 pagesCptabilité Analytique Nkegoum Nouveaurita tamohPas encore d'évaluation

- LeçonsDocument36 pagesLeçonsRazafitsialonina TsioryPas encore d'évaluation

- TQG1 PDFDocument2 pagesTQG1 PDFGuelaiPas encore d'évaluation

- L'imputation Rationnelle Cours PDFDocument47 pagesL'imputation Rationnelle Cours PDFtaha100% (1)

- Cours de Comptabilité AnalytiqueDocument44 pagesCours de Comptabilité AnalytiqueyasminePas encore d'évaluation

- CAE Abderrahmane Chapitre 1 Et 2Document24 pagesCAE Abderrahmane Chapitre 1 Et 2Wiwi WejdanePas encore d'évaluation

- Cours 6Document16 pagesCours 6Meriem Nait AttiaPas encore d'évaluation

- CG - Système Comptable - Chapitre III - Ventes-Achats-PaiementsDocument14 pagesCG - Système Comptable - Chapitre III - Ventes-Achats-PaiementsEmirPas encore d'évaluation

- AgiosDocument3 pagesAgiosbenaaliPas encore d'évaluation

- Série1 AlgoDocument4 pagesSérie1 Algopearcexe02Pas encore d'évaluation

- Cours GestionDocument12 pagesCours GestionSwelLuvsYouPas encore d'évaluation

- Cours Ingénierie Financière - Approche PatrimonialeDocument41 pagesCours Ingénierie Financière - Approche PatrimonialeMehdi JbilouPas encore d'évaluation

- Diagramme de ParetoDocument8 pagesDiagramme de ParetoAmadou SowPas encore d'évaluation

- Formation Excel - Jour 2Document5 pagesFormation Excel - Jour 2tano kouakou ludovicPas encore d'évaluation

- Résumé ExcelDocument4 pagesRésumé ExcelriadhPas encore d'évaluation

- COURS DE CONTRÔLE SUR PIECES ET SUR PLACE d'une société d'assuranceDocument83 pagesCOURS DE CONTRÔLE SUR PIECES ET SUR PLACE d'une société d'assuranceaab.vogsteinmetzPas encore d'évaluation

- UE114 Droit Fiscal Web Conférence N°10 2021 - 2022: Responsable UE: Jean Pascal REGOLI Enseignant: Mustapha M'HAMEDDocument29 pagesUE114 Droit Fiscal Web Conférence N°10 2021 - 2022: Responsable UE: Jean Pascal REGOLI Enseignant: Mustapha M'HAMEDkidspryzenPas encore d'évaluation

- Cours Chapitre 3Document56 pagesCours Chapitre 3Akram ABIDAPas encore d'évaluation

- Calcul Et Liquidation IsDocument20 pagesCalcul Et Liquidation IsOumi MkzPas encore d'évaluation

- CHAPI2_1Document26 pagesCHAPI2_17s5n4wyd8nPas encore d'évaluation

- Cours Contrôle BudgétaireDocument72 pagesCours Contrôle Budgétairejhefpwñbñf liicdPas encore d'évaluation

- Chap5 Le Controle Budgétaire IHECDocument11 pagesChap5 Le Controle Budgétaire IHECsahar azaiezPas encore d'évaluation

- TD2: Les Structures Alternatives: Exercice 8Document1 pageTD2: Les Structures Alternatives: Exercice 8mohamednezhi7Pas encore d'évaluation

- Cours Ingénierie Financière - ANC + ANCC + Méthode Indirecte + Méthode DirecteDocument27 pagesCours Ingénierie Financière - ANC + ANCC + Méthode Indirecte + Méthode DirecteYasmine NyouriPas encore d'évaluation

- Chapitre 2 CGDocument4 pagesChapitre 2 CGmouna yadharPas encore d'évaluation

- Tva ECO-OUSSDocument3 pagesTva ECO-OUSSnaoualettaqyPas encore d'évaluation

- Comptabilité AnalytiqueDocument5 pagesComptabilité AnalytiqueLandryshopPas encore d'évaluation

- Méthodes de Calcul Et Analyse Des CoûtsDocument33 pagesMéthodes de Calcul Et Analyse Des CoûtsMahfoudi Mohamed100% (1)

- L'IRPP Au GabonDocument19 pagesL'IRPP Au Gabonberline nyoundou100% (1)

- Contrôle de Gestion - EnSAM (Enregistrement Automatique)Document50 pagesContrôle de Gestion - EnSAM (Enregistrement Automatique)AYOUB AIEDPas encore d'évaluation

- Cours 6Document16 pagesCours 6Meriem Nait AttiaPas encore d'évaluation

- Cours Contrôle BudgétaireDocument87 pagesCours Contrôle BudgétaireIMANE ENNAJYPas encore d'évaluation

- Hasbnclic 911Document47 pagesHasbnclic 911recherche plusPas encore d'évaluation

- Nothede Synthese Mission 4Document2 pagesNothede Synthese Mission 4lisa.ponthiaux13Pas encore d'évaluation

- Cours Complet - Contrôle de GestionDocument20 pagesCours Complet - Contrôle de GestionsyPas encore d'évaluation

- Imputation Rationnelle Des Charges FixesDocument6 pagesImputation Rationnelle Des Charges FixesImane SaimPas encore d'évaluation

- IAS 8 Méthodes ComptablesDocument20 pagesIAS 8 Méthodes ComptablesBéchyr Boukhris100% (1)

- Présentation FiscalitéDocument15 pagesPrésentation FiscalitéYounes A-bPas encore d'évaluation

- Controle de GestionDocument56 pagesControle de GestionHamza AirirPas encore d'évaluation

- Documentation PCPaie Niveau 2Document59 pagesDocumentation PCPaie Niveau 2Said Guekhakhma90% (10)

- Les Coûts PartielsDocument14 pagesLes Coûts Partielsrami mounirPas encore d'évaluation

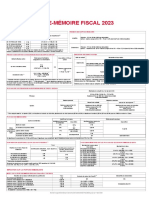

- Aide Mémoire Fiscal 2023Document2 pagesAide Mémoire Fiscal 2023Charles GPas encore d'évaluation

- Seuil de Rentabilité CoursDocument3 pagesSeuil de Rentabilité CoursRachel LOISELPas encore d'évaluation

- Lecon1 15B PDFDocument3 pagesLecon1 15B PDFAbdoulaye BakayokoPas encore d'évaluation

- Devoir 4 - L’analyse de la rentabilité - Corrigé typeDocument3 pagesDevoir 4 - L’analyse de la rentabilité - Corrigé typembjetable-leclerc1Pas encore d'évaluation

- Gestion de La Masse SalarialeDocument13 pagesGestion de La Masse SalarialetremblayPas encore d'évaluation

- MAINTENANCEDocument17 pagesMAINTENANCEZakariaDøūį100% (1)

- UE 11 - Contrôle de GestionDocument36 pagesUE 11 - Contrôle de GestionAnthony MBAYPas encore d'évaluation

- Logique de La Comptabilité Analytique Série N°2Document2 pagesLogique de La Comptabilité Analytique Série N°2AbdyouFNPas encore d'évaluation

- ServeurDocument2 pagesServeurYassine DerzanePas encore d'évaluation

- Portail Fournisseur OcpDocument17 pagesPortail Fournisseur OcpYassine DerzanePas encore d'évaluation

- La MemoireDocument3 pagesLa MemoireYassine DerzanePas encore d'évaluation

- KynexDocument3 pagesKynexYassine DerzanePas encore d'évaluation

- V2 Guide Du Contribuable 247 28Document14 pagesV2 Guide Du Contribuable 247 28Yassine DerzanePas encore d'évaluation

- Redressement JudiciaireDocument1 pageRedressement JudiciaireYassine DerzanePas encore d'évaluation

- La Prevention ExterneDocument1 pageLa Prevention ExterneYassine DerzanePas encore d'évaluation

- La Prevention ExterneDocument3 pagesLa Prevention ExterneYassine DerzanePas encore d'évaluation

- Les Clauses AbusifsDocument4 pagesLes Clauses AbusifsYassine DerzanePas encore d'évaluation

- Formulaire D'inscription Au Service Télépaiement de DAMANCOMDocument1 pageFormulaire D'inscription Au Service Télépaiement de DAMANCOMSafri YassinePas encore d'évaluation

- Redressement JudiciaireDocument4 pagesRedressement JudiciaireYassine DerzanePas encore d'évaluation

- Guide Aux Utilisateurs - Déclaration Rectificative 2020Document25 pagesGuide Aux Utilisateurs - Déclaration Rectificative 2020Yassine DerzanePas encore d'évaluation

- La Prevention InterneDocument1 pageLa Prevention InterneYassine DerzanePas encore d'évaluation

- Les Clauses AbusifsDocument1 pageLes Clauses AbusifsYassine DerzanePas encore d'évaluation

- Declaration de Modification Ou de Radiation MarocDocument2 pagesDeclaration de Modification Ou de Radiation MarocMohamed Fahd Ettoubi75% (4)

- Pharmacies Calcul ConventionDocument2 pagesPharmacies Calcul ConventionYassine DerzanePas encore d'évaluation

- La Loi de Protection Des Données PersonnellesDocument7 pagesLa Loi de Protection Des Données PersonnellesYassine DerzanePas encore d'évaluation

- I Communiqué de Presse FCS DGIDocument3 pagesI Communiqué de Presse FCS DGIYassine DerzanePas encore d'évaluation

- Les Clauses AbusifsDocument7 pagesLes Clauses AbusifsYassine Derzane100% (1)

- Saari Paie ES 06Document59 pagesSaari Paie ES 06prin89100% (14)

- Résiliation de Contrat de BailDocument1 pageRésiliation de Contrat de BailYassine Derzane100% (2)

- Gestion FinanciereDocument7 pagesGestion FinanciereYassine DerzanePas encore d'évaluation

- Droit EconomiqueDocument1 pageDroit EconomiqueYassine DerzanePas encore d'évaluation

- La Loi de Protection Des Données PersonnellesDocument7 pagesLa Loi de Protection Des Données PersonnellesYassine DerzanePas encore d'évaluation

- Droit Des Obligation Et Des Contrats 23Document3 pagesDroit Des Obligation Et Des Contrats 23mohamedPas encore d'évaluation

- Exercice Corrigé Droit Des Affaires s5Document6 pagesExercice Corrigé Droit Des Affaires s5randrianasoavina irènePas encore d'évaluation

- Le Delit FlagrantDocument1 pageLe Delit FlagrantYassine DerzanePas encore d'évaluation

- Droit Des AffairesDocument7 pagesDroit Des AffairesYassine DerzanePas encore d'évaluation

- Droit Des AffairesDocument7 pagesDroit Des AffairesYassine DerzanePas encore d'évaluation